海量财经丨豪掷15亿欧元揽入彪马股权,安踏“并购棋局”目标何在?

海报新闻记者周凌峰报道

1月27日,港交所及安踏集团同步披露重磅消息,安踏正式与皮诺家族旗下Artemis公司签署协议,以15亿欧元现金对价,收购德国运动品牌彪马29.06%的股权,交易完成后将成为彪马单一最大股东,并拟寻求向监事会委派代表。

作为深耕体育用品领域的中国巨头,安踏近十余年始终踏着“并购扩张”的步伐稳步前行,从斐乐到始祖鸟,从亚玛芬到彪马,持续的“买买买”背后是对自身业绩可持续性的担忧还是“志在鸿鹄”的大谋略?

安踏的并购征程,始于一场被当时市场质疑的“豪赌”。但这场并购征程,却让安踏逐渐走出了一条独特的多品牌构建之路。

2009年,安踏以6.5亿港元从百丽手中接过斐乐大中华区业务,彼时该品牌在中国仅50家门店,年亏损超3200万元,而安踏当年净利润也仅9.8亿元。

此后,安踏的收购步伐从未停歇,2015年将东欧运动休闲品牌斯潘迪纳入麾下,填补大众运动鞋市场空白;2016年与日本迪桑特成立合资公司,切入高端滑雪赛道;2017年先后牵手韩国可隆体育、收购香港高端童装品牌Kingkow(小笑牛),完善户外与儿童运动领域布局。

2019年,安踏联合方源资本、腾讯及Anamered Investments组成财团,以46.6亿欧元(约360亿元人民币)收购亚玛芬体育,创下中国体育用品行业最大跨国并购案,将始祖鸟、萨洛蒙、威尔胜等13个顶级品牌纳入矩阵。

近些年,安踏的收购节奏持续加快。先是2023年收购女性瑜伽服饰品牌MAIA ACTIVE 75.13%股权,瞄准女性运动细分赛道;紧接着在2025年以2.9亿美元全资收购德国狼爪,补全大众户外市场短板;直至此次剑指彪马,安踏的并购逻辑已从“填充国内空白”转向“补全全球版图”。

不过,持续的并购扩张,已明确为安踏带来正向业绩反馈,这一点在其官方财报中得以充分体现。

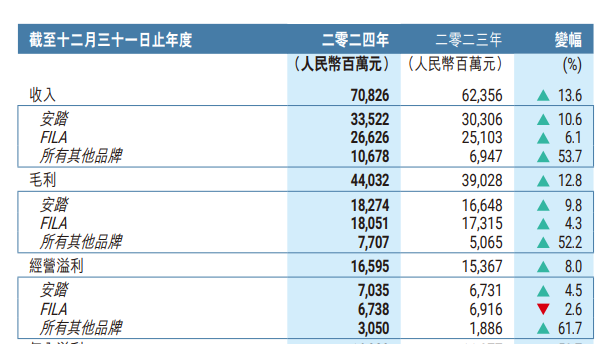

根据安踏2024年财报数据,斐乐品牌营收已达266亿元,占集团总收入的37.6%,毛利率高达69.3%,远超主品牌的48.1%,成为集团核心增长支柱。亚玛芬体育的整合更是成为典范,旗下始祖鸟、WILSON、SALOMON等品牌五年内实现飞跃,大中华区成长为全球增长最快市场。亚玛芬提前实现“五个十亿欧元”目标,其2024年营收达51.83亿美元,调整后净利润同比增长329%,并于当年重返纽约证券交易所。

此外,可隆成为集团内增长最为迅猛的品牌之一,迪桑特在2025年流水突破百亿大关,始祖鸟等高端户外品牌则凭借安踏的渠道赋能,大中华区市场成为全球增长最快的区域。

从整体业绩来看,安踏2024年全年营收达708.26亿元,归母净利润156.0亿元,毛利润440.32亿元,稳健的业绩增长背后,多品牌矩阵的协同效应持续释放。

令人担忧的是,亮眼业绩之下,安踏也面临着并购带来的潜在挑战,这在最新财报及此次收购布局中均有显现。

2024年财报显示,安踏投资活动现金流净额为-148.64亿元,融资活动现金流净额为-57.61亿元,持续的并购投入带来了一定的资金压力。

虽然此次收购彪马的15亿欧元全部来自内部自有现金储备,体现了安踏的资金实力,但也意味着后续或将面临更大的资金调配压力。

不仅如此,多品牌整合的阵痛对安踏来说尚未完全消散,尽管其拥有成熟的“松绑型管控”经验,保留被收购品牌的管理自主权与品牌基因,但随着品牌矩阵不断扩大,不同品牌的战略协同、渠道整合仍需持续发力。

反观安踏此次收购的彪马,当前正处于业绩低谷,2025年出现营收下滑及亏损,股价较巅峰时期大幅回落,安踏入主后,如何助力其重回增长轨道,成为亟待解决的问题。

从安踏的官方表态来看,此次收购彪马是其“单聚焦、多品牌、全球化”战略的重要里程碑,核心目标是借助彪马的全球知名度与欧美渠道优势,补齐自身在欧美主流市场的短板,同时通过品类互补,完善全球体育用品布局。

纵观其多年并购之路,安踏的目标从未局限于中国本土龙头,而是致力于成为世界领先的多品牌体育用品集团。