中信证券:维持中通快递-W“买入”评级 料2026年净利润同比增速10%~15%

中通快递-W(02057)

热点栏目自选股数据中心行情中心资金流向模拟交易客户端

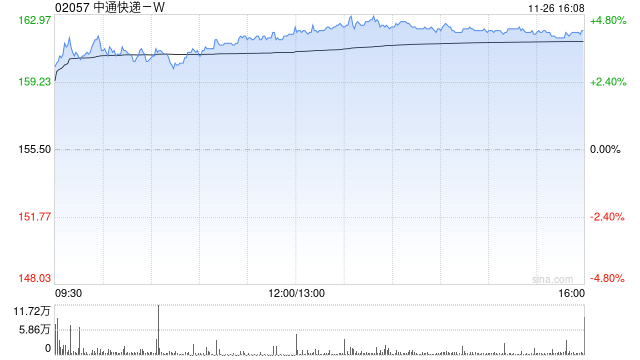

中信证券发布研报称,维持中通快递-W(02057,ZTO.US)“买入”评级。3Q25公司归母净利润同/环比+5.3%/+30.2%,单票净利环比+6.7分至0.26元。其中“反内卷”传导至价格端推动3季度单票快递收入环增3.6分,单票运输+分拣环增1.6分,叠加单票其他成本环比+1分,最终单票毛利环增1分;叠加重软税返带来单票所得税环降4分及单票公允价值变动环增1分,最终单票净利环比+6.7分。

该行称,行业发展由高质量向量质并举的战略性变迁背景下,具备规模优势、服务质量出色、运营效益显著且成本具有竞争力的企业更有望获取更多市场份额,实现高质量增长。2026年快递或重回分化逻辑,公司快人一步打造的成本控制优、服务能力强、盈利能力高、收转运派更顺畅的网络优势有望凸显,期待产能利用率持续爬坡阶段,公司迎来量利的同步释放、料2026年净利润同比增速10%~15%。

责任编辑:史丽君