豪赌971、让渡海外权益,复星医药为何年末连落“两子”?

来源:市场资讯

(来源:抗体圈)

12月18日,复星医药宣布与Clavis Bio签订协议,以早期项目全球权益为合作条件,共同探索前沿靶点疗法。而就在此前三天的12月15日,复星医药公告称,拟出资约14.12亿元收购绿谷医药51%的股权,获得备受争议的阿尔茨海默病药物“九期一”(甘露特钠胶囊,GV-971)。

接连两笔交易,引发市场热议。前者是与国际资本合作的研发期权,后者则是对一款已停产药物的战略收购。

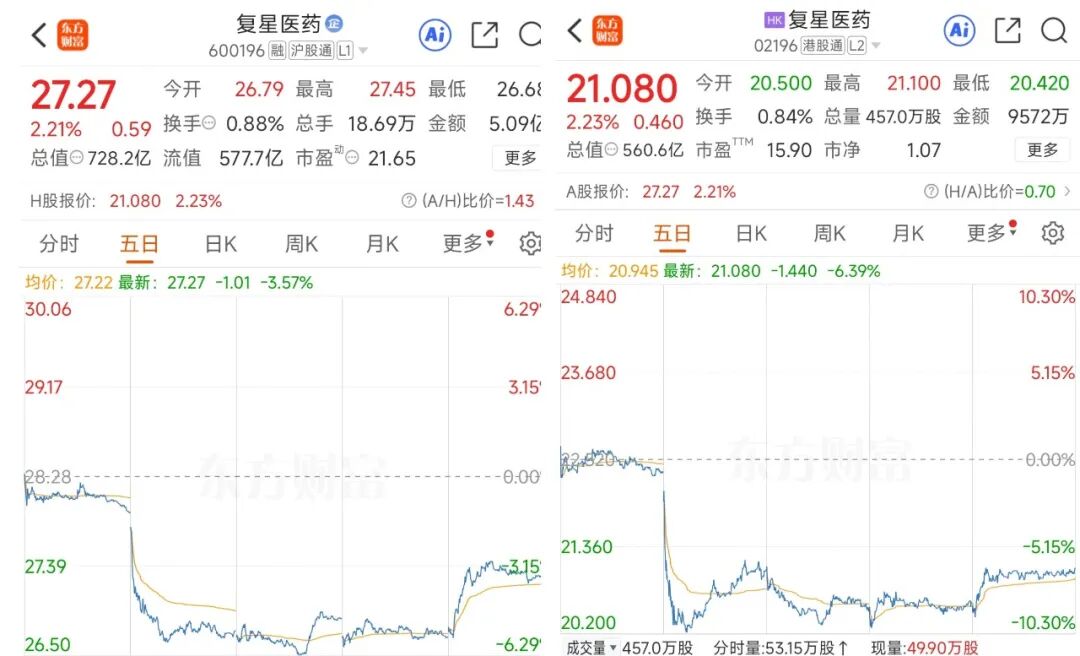

资本市场应声“投票”。16日,复星医药A股跌4.22%,港股跌5.81%;19日,复星医药A股涨2.21%,港股涨4.17%,呈现微弱回调走势。业内指出,这两笔交易不仅勾勒出复星医药的管线扩张图谱,更是一场关乎公司未来走向的战略部署。

让渡权益换取“未来期权”

根据公告,复星医药控股子公司复星医药产业与Clavis Bio签订《合作及选择权协议》,双方将于约定合作期限五年内,双方将基于由Clavis Bio提名的前沿靶点(每年至多4个)共同开发创新疗法。

据了解,Clavis Bio是Aditum Bio旗下基金(Aditum Bio Fund 3)为本次合作于2025年3月设立的全资子公司,基金由诺华前CEO Joe Jimenez与诺华生物医学研究院前院长Mark Fishman创立,其核心策略是筛选高潜力候选分子并推进临床研究。截至公告日,Aditum Bio Fund 3已募集4.28亿美元资金。

协议约定,Clavis Bio享有合作项目中中国内地及港澳以外地区的全球范围内开发、生产及商业化独家许可的选择权。

如本次合作中的某一合作项目获Clavis Bio行使选择权,复星医药集团将可获得单项目至多3.625亿美元的付款(包括不可退还的行权费、开发注册里程碑付款及销售里程碑付款),并按许可区域净销售额收取特许权使用费。此外,复星医药还将无偿获得合作方控股股东Aditum Bio Fund 3为该项目专门设立的新公司部分少数股权。

复星医药表示,双方合作是借助双方在药物早期开发、临床运营方面各自的专业优势,进一步丰富复星医药的研发管线储备。这种灵活的合作模式,更高效地推动早期潜力靶点向临床价值转化。

值得关注的是,协议虽约定复星医药可获得里程碑付款及销售分成,但这些收益高度依赖于Clavis Bio的执行能力,里程碑付款的兑现更是取决于临床进展和商业销售结果。

有市场人士分析,此次合作更像一个面向未来的“期权”,复星医药短期内无法获得任何收益。协议是将其所拥有的全球早期创新资产权益让渡给一个由资本驱动的海外基金公司,复星医药在合作中更多承担早期研发服务的角色。

此外,截至公告日,本次合作尚未开展,也无更多相关信息公布。双方合作的未来仍然充满许多不确定性。

押注神经系统领域

与尚处探索阶段的合作相比,收购绿谷医药引发的关注与争议更为直接。

绿谷医药的核心资产“九期一”命运可谓一波三折。2019年,“九期一”2019年以附条件批准上市,一度被誉为填补领域空白的药物;然而,在2022年5月,绿谷医药宣布疫情导致临床推进受阻及融资困难,提前终止该药的国际多中心Ⅲ期临床研究。

其命运更是在2024年急转直下,由于未能在规定期限内按照监管机构要求完成上市后确证性临床试验、长期疗效数据不足,该药物再注册申请未获批准,随之停产停销。

绿谷制药也因此陷入经营困境,2025年前三季度,绿谷医药营收1.02亿元,净利润亏损达6761万元。

正是在绿谷陷入低谷之际,复星医药宣布以14.12亿元控股收购绿谷医药。交易完成后,复星医药将通过复星医药产业及SPV合计持有绿谷医药53%股权,若后续创始人方行使SPV股权受让权,复星仍将保持51%的控股地位。

公告一出,市场反应剧烈,A股与港股股价双跌。上交所也于交易公告次日即下发监管工作函。市场不解的是,绿谷医药目前还有什么资产,值得复星医药支付如此高的溢价率价格?

据健识局报道,复星医药内部已对“九期一”全球研发中心和整个项目组共同做了大量的前期尽调和论证,该药前期由于临床没能按时做完,错过了完全获批的审批窗口期。

复星医药表示,依照2025年5月国家药监局新发布的《阿尔茨海默病药物临床技术指导原则》,复星医药已经进行的确证性上市后临床试验方案做了优化。优化后的试验治疗周期由36周改为48周,主要临床终点扩展为认知与功能双重评估,进一步与国际标准接轨。同时,入组人数也由1300多例病人增加到1900多例。

分析指出,此举看似是一次逆势“抄底”,实则是复星在中枢神经系统疾病领域的关键落子。

近年来,复星医药在强化肿瘤、免疫等优势板块的同时,有意将资源向心脑血管、代谢及神经疾病领域倾斜,构建“药物+器械”的整合解决方案。

在阿尔茨海默病药物这一特定战场,复星已通过引进处于全球Ⅲ期临床的早期干预候选药AR1001(phosphodiesterase-5 inhibitor)切入赛道。接手“九期一”,不仅使其获得一个已有真实世界患者基础和处方经验的资产,更可着眼未来,二者有望形成机制互补、覆盖不同疾病分期的产品组合。

从争议接手到实现商业愿景,这笔交易本质上是一次“以时间换空间”的长期高风险投资。14.12亿元的收购虽未对集团构成即时财务压力,但已将其与一项前景未明的再上市项目深度绑定。

此次交易的回报上限,是在中国快速老龄化趋势下,抢占阿尔茨海默病这一潜在千亿级市场的战略位置,形成具有竞争力的治疗产品矩阵;而其下限,则是“九期一”最终未能跨越严格的科学及监管门槛,导致投入沉没,甚至影响公司战略发展方向。

两笔交易虽然方向不同,但共同反映出复星医药在创新药领域的扩张逻辑:一边通过灵活的国际合作获取早期技术期权,另一边押注具有高市场潜力但伴随高风险的临床资产。在神经退行性疾病这一研发难度大、临床需求迫切的赛道上,复星医药的选择既是战略进取,也是一场不容有失的长期考验。

参考资料来自网络公开信息,包括新闻资讯、企业官网、政府文件等。