速腾聚创单季盈利破局,全年亏损待解:政府补助+客户赔偿大增,ADAS收入下滑

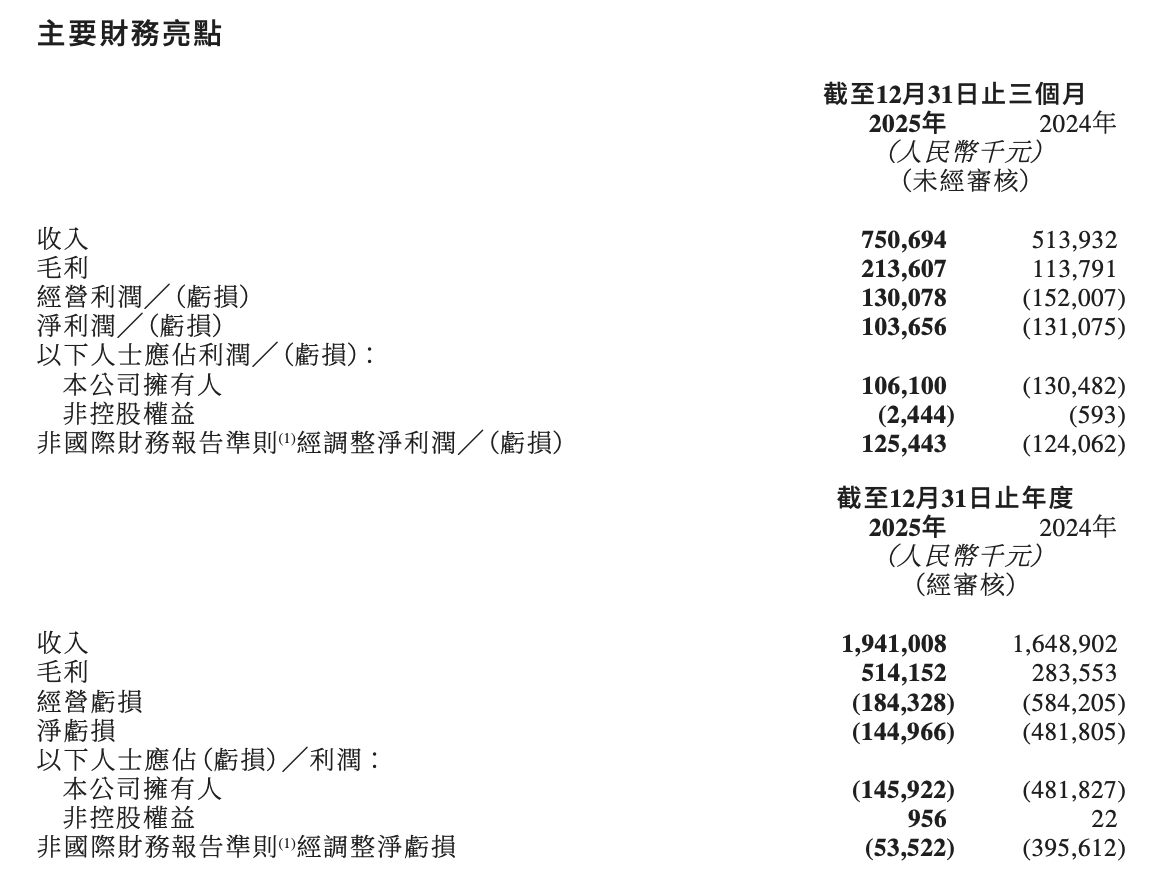

3月25日,速腾聚创(02498.HK)发布2025年第四季度及全年业绩,2025年第四季度实现经营利润1.3亿元,净利润1.04亿元;全年实现收入19.41亿元,同比增加17.7%。毛利为5.14亿元,毛利率提升至26.5%;净亏损为1.45亿元,相较于上年度的净亏损4.82亿元有所收窄。

这是速腾聚创自2014年成立以来首个盈利季度,但全年仍未摆脱亏损状态。

不过,速腾聚创此次单季盈利背后,公司其他收入由2024年第四季度的1170万元增加484.0%至2025年第四季度的6840万元。而该增加主要由于2025年第四季度政府补助及利息收入增加及自其中一名客户收取一次性现金赔偿。

速腾聚创是一家以AI驱动的机器人技术公司,为机器人行业提供先进可靠的增量零部件及解决方案。速腾聚创成立于2014年,总部位于中国深圳,现有超1800名员工。

业绩公告中显示,2025年第一季度开始,一家主要汽车整车厂和一家一级供应商与公司暂停合作。不过速腾聚创并未就此做过多阐述。

需要注意的是,速腾聚创2025年的收入结构出现了不小的变化。

2025年,速腾聚创的激光雷达产品、用于ADAS应用的激光雷达产品及用于机器人及其他的激光雷达产品的销量分别约为91.2万台、60.9万台及30.3万台,比较2024年分别增加67.6%、17.2%及1141.8%。

具体来看,2025年,虽然用于ADAS应用的激光雷达产品的销售量由2024年的约51.98万台增加约17.2%至2025年的约60.9万台,但来自用于ADAS应用的激光雷达产品的销售收入由2024年的13.35亿元减少至2025年的11.06亿元,同比减少约17.2%。

用于ADAS应用的激光雷达产品的收入减少主要由于ADAS应用的产品平均单价由2024年的每台约2600元减少至2025年的每台约1800元,原因是2025年低价位MX及EM系列激光雷达产品的销售增加。

来自机器人及其他产品的销售收入由2024年的1.99亿元大幅增加至2025年的7.1亿元,同比增加约257.7%。公司用于机器人及其他的激光雷达产品的总销量由2024年的约2.44万台大幅增加1141.8%至2025年的约30.3万台,而产品的平均单价则由2024年的每台约8100元减少至2025年的每台约2300元。于2025年,面向机器人客户(特别是割草机制造商)的低价位新E1R及Airy激光雷达产品销量大幅上升。

截至2025年12月31日,公司的现金及现金等价物、定期存款、受限制现金及受限制定期存款为26.19亿元,而截至2024年12月31日为28.41亿元。

另外,截至2025年12月31日,速腾聚创存在一项涉及2050万元索赔的或然负债,由被告于2025年12月就指称侵犯专利权向深圳速腾提起。深圳速腾已拒绝承担责任并就该诉讼进行抗辩。目前无法切实估计此索赔的潜在影响,但管理层评估该索赔不大可能产生重大负债。

来源:读创财经