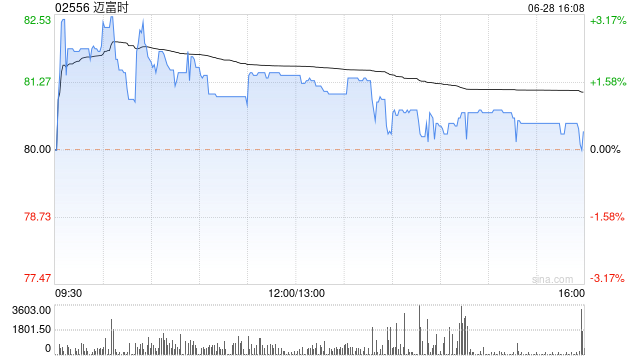

建银国际:升迈富时目标价至69.8港元 AI代理快速增长助收入快速增长

迈富时(02556)

热点栏目自选股数据中心行情中心资金流向模拟交易客户端

建银国际发布研报称,维持迈富时(02556)“跑赢大市”评级,因其强劲的盈利增长前景,其目标价相当于预测2026年整体市销率6.3倍。将目标价从61港元上调至69.8港元。

迈富时今年上半年表现可观,总收入同比增长26%至9.28亿元人民币(下同),受人工智能及软件即服务(SaaS)业务稳定、精准营销服务25%增长以及新业务(即人工智能代理和一体化设备)贡献1.1亿元的推动。建银国际保持公司2025至2027年预测收入基本不变,但将2025年至2027年盈利预测,分别上调27%、7%、6%,以反映2025年上半年业绩和更好的营运杠杆。

责任编辑:史丽君