亏损超10亿元!山西一银行低价转让不良资产

来源:市场资讯

(来源:山海新财经)

负债规模加大,密集转让不良资产的晋商银行,或许只是银行业化债缩影之一。

徐凡淋 付珊珊丨文

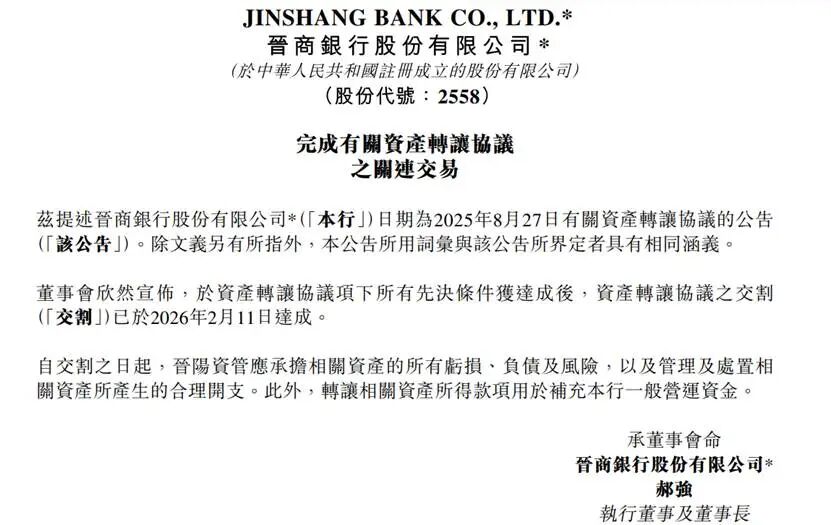

近日,晋商银行股份有限公司(以下简称“晋商银行”)发布公告称,晋阳资产管理股份有限公司(以下简称“晋阳资管”)采用分期付款形式,以3.1亿元总对价接收了晋商银行约14.21亿元的账面不良资产包,资产转让协议已于2026年2月11日完成交割。

公告称,自交割之日起,晋阳资管应承担相关资产的所有亏损、负债及风险,以及管理及处理相关资产所产生的合理开支。

值得关注的是,上述不良资产包账面金额为14.21亿元,实际转让金额仅3.1亿元,相当于原账面金额的2.2折,晋商银行录得亏损约11.11亿元。

对于晋商银行不良资产包,山海新财经致电晋商银行,相关人员表示,上述交易已完成交割,主动优化资产结构,目前还有部分抵债不良资产在挂牌中。

01

密集转让抵债资产

公开资料显示,晋商银行前身为太原市商业银行,总部设在山西太原,2009年2月正式挂牌成立,并于2019年7月在香港交易所上市,目前下辖154家营业网点。截至2025年6月末,资产总额3882.6亿元,存款3040.8亿元,贷款余额为2086.4亿元,资本充足率12.96%,核心一级资本充足率10.29%,拨备覆盖率215%,是“中国最具竞争力中小银行”之一。

公告披露,晋阳资管是山西省国有资本运营有限公司的非全资附属公司,后者同时为晋商银行主要股东,间接持有该行20.76%股份,两者之间的资产转让构成关联交易。

据阿里资产交易平台提供的信息显示,晋商银行目前正在处置的土地和房产共计18宗,面积合计高达5.86万平方米,其中土地使用权3.33万平方米,房产2.53万平方米,房屋形态包括商铺、住宅、写字楼和地下停车场等多种业态,均为该行抵债资产。

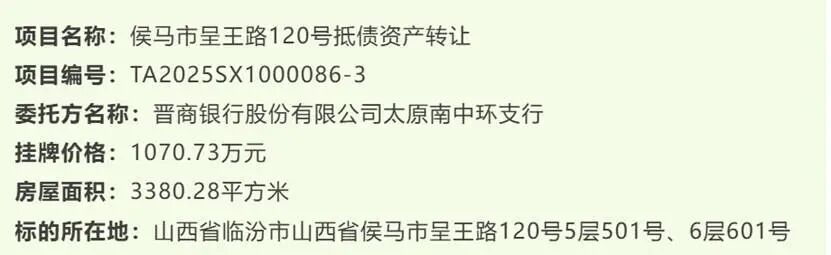

早在2025年4月7日,山西省产权交易市场挂牌多项晋商银行旗下支行的抵债资产转让项目。例如,晋商银行太原南中环支行挂牌山西侯马市呈王路120号5层501号、6层601号,房屋面积3380.28平方米,挂牌价格1070.73万元。

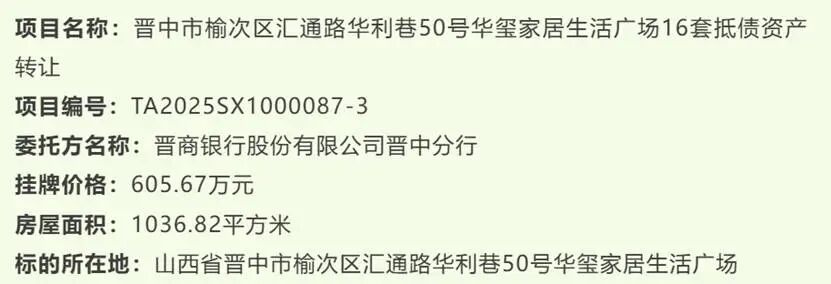

晋商银行晋中分行挂牌转让晋中市榆次区汇通路华利巷50号华玺家居生活广场16套抵债资产,房屋面积1036.82平方米,挂牌价格605.67万元。

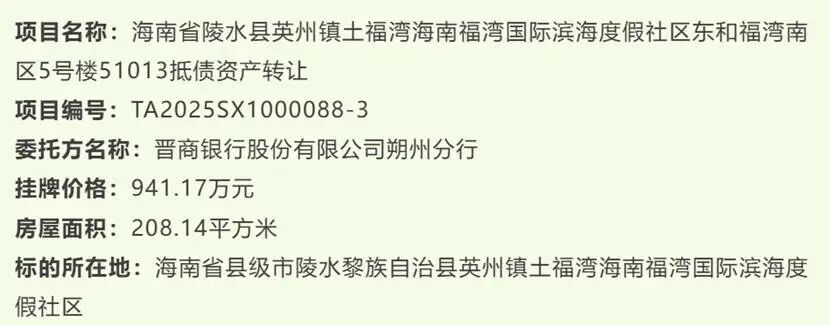

晋商银行朔州分行,挂牌海南福湾国际滨海度假社区和福湾南区5号楼抵债资产,房屋面积208.14平方米,挂牌价格941.17万元。

此外,还有晋商银行太原泽东大街支行、晋商银行桃源中路支行、晋商银行旗下清徐村镇支行等挂牌转让多项不良资产信息。

而晋商银行与晋阳资管的关联交易已非首次。

早在2020年12月,晋商银行及该行旗下的清徐村镇银行与晋阳资管签订债权三份转让协议,转让总额为1.34亿元的不良债权,成交金额仅0.18亿元,折扣仅约1.3折。

2021年,晋商银行两家分支机构和清徐村镇银行与晋阳资管签订多起债权转让协议,转让总额为9.92亿元的不良债权,成交金额合计2.3亿元,转让折扣约2.3折。

对于不良资产转让关联方,晋商银行相关人员表示,上述挂牌不良资产均已成交。本集团关联人士数量较多,获取部分关联人士公司结构更新的方式有限,无意隐瞒有关处置债权资产的任何资料。

2025年8月,晋商银行与晋阳资管签订资产转让协议。该行将8家企业客户的不良资产合计约14.21亿元转让给晋阳资管,转让总价3.1亿元,转让折扣约2.2折,以分期付款方式,晋阳资管支付第一期款项0.93亿元后即可获得上述不良资产的所有权。

对于大额减值亏损,晋商银行称,“本行相关资产原减值损失准备金额约7.45亿元,实际(未经审计)处置相关资产录得亏损约11.11亿元,损失差额3.66亿元计提额外减值损失准备。”

02

负债规模超3600亿元

晋商银行批量转让不良资产包,减轻历史包袱的同时,2025年以来,持续下滑的营业收入也是其加速处置不良资产的因素之一。

据晋商银行财报数据,2025年第一季度实现营业收入11.14亿元,较2024年同期的13.02亿元减少1.88亿元,同比下降14.44%。

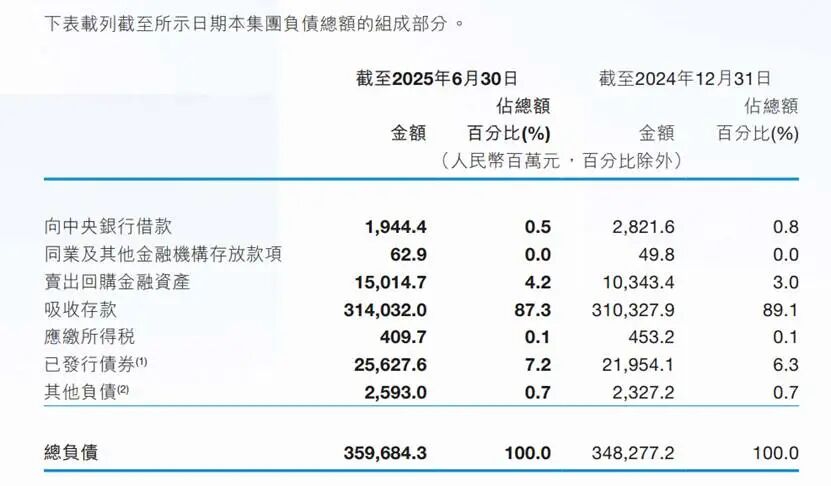

2025年上半年财报显示,截至2025年6月30日,总负债3596.84亿元,较2024年末的3472.77亿元,增加124.07亿元,增幅3.3%。

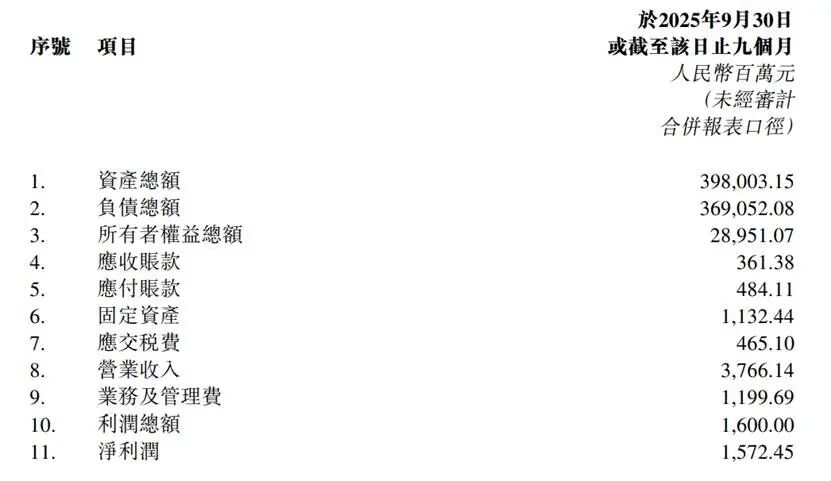

截至2025年9月末,晋商银行的资产总额为3980.03亿元,负债总额增至3690.52亿元,净资产为289.51亿元。

晋商银行方面表示,主要为回购金融资产、吸收存款及已发行债券规模不断增加,带动总负债余额增加。

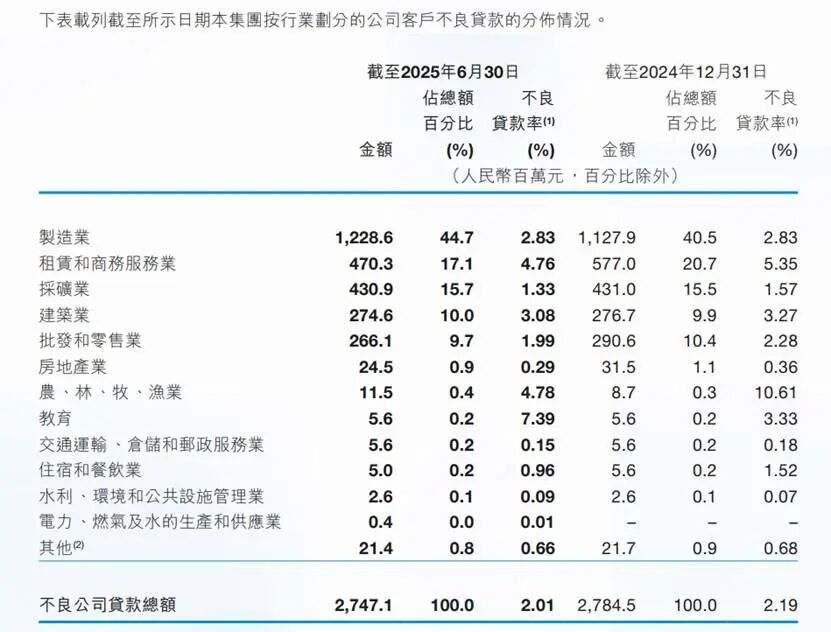

在不良贷款中,截至2025年6月末,公司客户不良贷款总额274.7亿元,主要来自制造业、租赁和商务服务、采矿业、建筑业、房地产也等。其中,制造业公司不良贷款率为2.83%,不良贷款余额12.28亿元;租赁和商务服务业公司不良公司贷款不良贷款分别占贷款总额的20.7%与17.1%,不良贷款余额4.7亿元;建筑业及房地产业公司不良贷款合计占比10.9%,不良贷款余额约3亿元。

同期,该行个人贷款的不良贷款余额增至9.42亿元,较2024年末的7.81亿元增加1.61亿元,增速超过20%;不良贷款率升至2.71%,较2024年末的2.28%大幅上行43个基点。住房按揭贷款为245.9亿元,较2024年末的245.5亿元增加0.2%。

晋商银行方面称,制造业主要为部分汽车制造企业客户受市场变化和内部管理不善影响,导致经营出现下滑,部分贷款出现违约所致。个人贷款的不良贷款余额增加及不良贷款率上升,主要是受市场经济环境影响,部分客户还款能力下降。

住房按揭贷款的增长,主要为顺应国家政策,降低住房按揭首付款比例和贷款利率,持续支持居民住房需求,促进住房按揭业务稳健增长。

此外,受贷款报价利率及票据市场利率下行影响,平均利息收益率下降。

在利息收入方面,截至2025年6月末,晋商银行利息净收入为20.31亿元,较2024年上半年的22.18亿元,减少约3.95亿元,降幅8.4%。

2025年上半年净利息收益率为1.13%,净利差为1.02%,较2024年上半年分别减少0.16%,0.12%;总资产收益率由3.49%下降至3.13%。

2025年前三季度,晋商银行实现营业收入37.66亿元,较2024年同期的42.92亿元减少5.26亿元,同比下降12.26%;实现净利润15.72亿元,较2024年同期的15.48亿元增加0.24亿元,同比增长1.55%。

值得关注的是,2026年开年以来,银行业的不良资产仍在密集上架处置中。

据银行业信贷资产登记流转中心官网显示,仅3月17日~18日两天,有中国银行、平安银行、中原银行、上海浦东发展银行、中信银行、中国建设银行、中国邮政储蓄银行、宁波银行、广东广宁农村商业银行等多家分支机构,相继发布超50项不良贷款转让公告。

上述多家银行处置转让类别含装修公司、建筑公司、房地产置业公司、家居公司、消防安装以及个人消费贷、经营贷款、信用卡等,部分机构转让的不良贷款未尝本金达亿元级别。

对于晋商银行不良资产包的转让,有银行业相关人士表示,从行业看,不良资产转让契合当前商业银行加速不良资产处置的整体趋势,有助于减少资本无效占用,优化金融资源配置,化解金融风险。

值班编委:苏志勇

编 辑:马琳 徐汇清