招银国际:大升英诺赛科目标价至75港元 维持“买入”评级

英诺赛科(02577)

热点栏目自选股数据中心行情中心资金流向模拟交易客户端

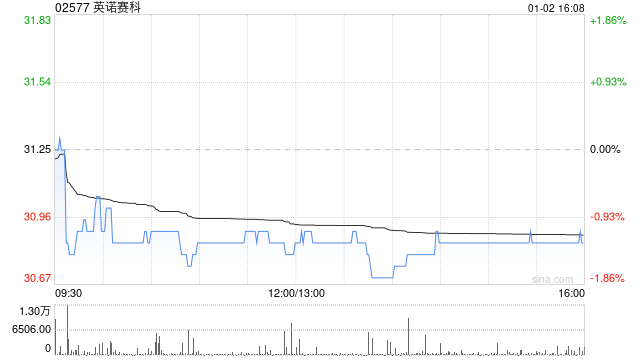

招银国际发布研报称,大幅上调英诺赛科(02577)目标价53.1%,从49港元升至75港元,维持“买入”评级。

该行指,英诺赛科发布2025财年业绩。收入同比增46.4%至12亿元人民币(下同),毛利率转正至7.3%;经调整EBITDA亦实现转正,标志着公司首次出现具有实质意义的经营拐点。

盈利改善主要受惠于持续扩产,截至2025年晶圆月产能已达2万片,同时产能利用率和良率亦同步提升。除业绩表现外,2025财年也是公司商业化进展的重要一年,包括:1)在800VDC电源架构方面与英伟达(NVDA.US)、谷歌(GOOG.US)等领先AI客户展开更深入合作;2)透过用于关节模组的100V整合GaN驱动器,初步拓展至人形机器人领域;3)汽车业务亦取得扎实进展,从OBC/DC-DC批量出货运推进至主驱逆变器的初步验证阶段。

责任编辑:史丽君