288亿营收真相?海天味业的净利两位数增长,有多少是经销商打给海天的预付款贡献?

来源:食品内参

本文为食品内参原创

作者丨佑木 编审丨橘子

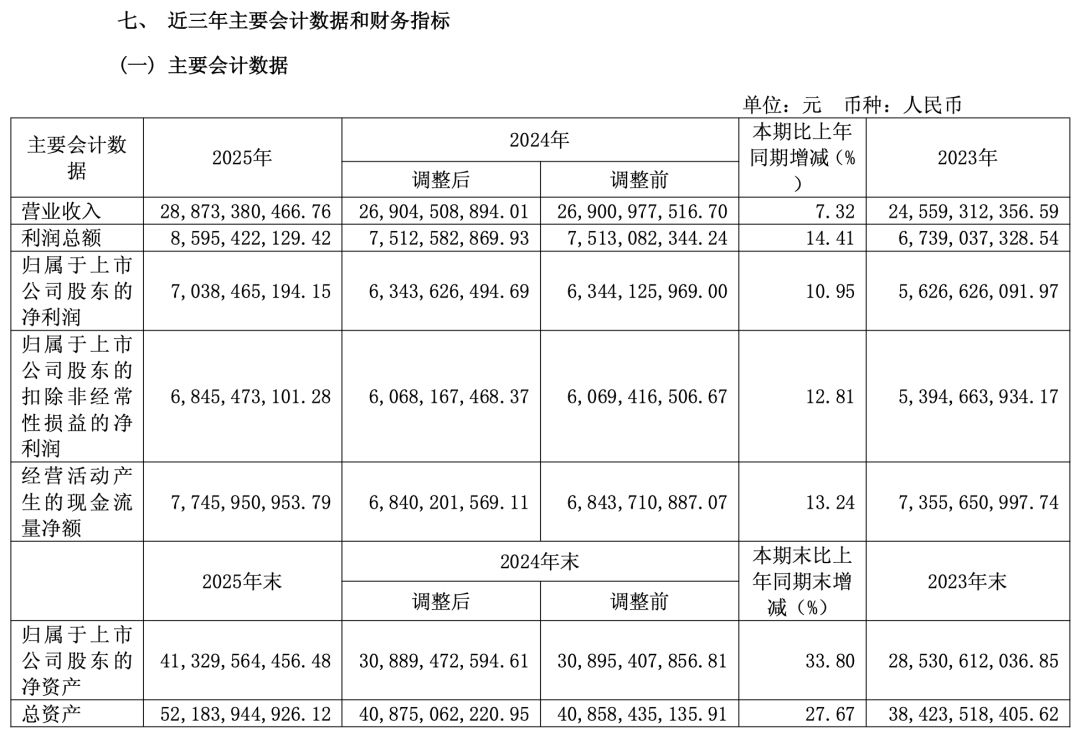

3月26日晚间,佛山市海天调味食品股份有限公司(以下简称“海天味业”)发布了2025年年度报告。这一年,288.73亿元人民币的营收和70.38亿元人民币的归母净利润,标志着海天味业在经历了两年的徘徊后,终于重新找回了利润两位数增长的节奏。

然而,一面是其在香港联交所完成近百亿港元的全球最大规模消费类IPO;另一面却是其随即实施了总额高达79.50亿元人民币、现金分红比例高达112.95%的激进派息。这种“左手融资、右手分红”的矛盾行为,引发了市场对公司资金利用效率的质疑。

毛利回暖

海天味业2025年的业绩反转,很大程度上得益于成本端的“雪中送炭”。

财报显示,2025年海天味业实现营收288.73亿元人民币,同比增长7.32%;归母净利润70.38亿元人民币,同比增长10.95%。利润增速跑赢营收增速,核心驱动力在于毛利率的强劲复苏。2025年,海天主营业务毛利率重回41.78%,较2024年增加了3.15个百分点。

然而,这很难完全归功于海天的议价能力。2025年,全球大豆均价约为4800元人民币/吨,较2023年的历史高位下降了约10%,同时包装材料(如玻璃、塑料)价格也出现了不同程度回落。对于海天这种原材料成本占总成本超过80%的企业来说,这种周期性的成本下行,几乎贡献了利润增量的一半以上。

当然,海天的“数字化转型”也开始见效。2025年1月,其高明制造基地被授予全球首家酱油行业“灯塔工厂”。通过AI选豆、大数据发酵等技术,公司2025年的制造费用相较去年下降了9.98%。

但需要警惕的是,在海天的产品矩阵中,除了酱油、蚝油、调味酱这“老三样”外,“其他品类”(含醋、料酒、复调等)虽然收入增长了14.55%,毛利率却减少了1.97个百分点。这说明海天在进入非核心领域时,不得不通过牺牲利润来应对金龙鱼、太太乐等跨界企业的贴身肉搏。

在海天的报表中,与关联方“广东海天商业保理有限公司”的资金往来越来越像是一个金融闭环,引发了市场警觉。

财报披露,2025年部分供应商已将合计2.61亿元人民币的应收账款转让给海天保理。更值得注意的是,经销商通过海天保理向海天味业支付的预付货款高达8.56亿元人民币。

这种模式的逻辑很简单。海天保理为下游经销商提供融资,这些钱随即又流回海天味业变成货款,计入营收。在行业下行期,这种“供应链金融”是维持渠道动销的强心针,但也意味着海天的营收稳定性在某种程度上依赖于关联方的授信。

如果经销商的库存消化不及预期,海天保理面临的坏账风险,实质上就是海天味业渠道健康的“地雷”。当下的海天,正逐渐从一家纯粹的制造企业,向一家“自带金融系统”的产业平台转型,而金融杠杆从来都是双刃剑。

激进争议

2025年6月19日,海天味业(03288.HK)在香港联交所主板挂牌。发行价36.30港元(约33.3元人民币),净募集资金约100.10亿港元(约95.45亿元人民币)。

这次IPO堪称一场资本豪赌。香港公开发售部分获得918.2倍的超额认购,基石投资者名单中出现了高瓴资本、新加坡政府投资公司(GIC)、瑞银资产管理等顶级机构。

然而,海天并不缺钱。

截至2025年三季度末,海天持有货币资金224.76亿元人民币,资产负债率仅为15.38%。在如此充足的现金流储备下,依然选择在港股募集近百亿人民币,其战略意图显然不在于填补资金缺口。

财报中提到的国际化战略给出了解释:海天在印度尼西亚和越南的生产基地已于2025年落地,并计划将20%的募资用于全球品牌建设和海外供应链优化。相比于国内已经饱和的存量市场,海天将目光投向了东南亚、美洲乃至欧洲。

但国际化的路并不好走。海天目前的海外收入占比估算仅在5%至7%之间,且大部分受众仍局限于华人圈。与其主要竞争对手日本龟甲万(Kikkoman)超过70%的海外收入占比相较,海天距离真正的全球化品牌,还差一个数量级的跨度。

2025年,海天味业实施了其上市以来最激进的分红策略:全年累计派发现金红利79.50亿元人民币。

这是一组令人困惑的数据:一方面在香港IPO拿到了95.45亿元人民币的融资,另一方面又掏出79.50亿元人民币返还给股东。

从财务角度看,2025年的现金分红比率高达112.95%。这意味着海天不仅分掉了当年所有利润,还动用了往年的滚存利润。公司甚至承诺,2025至2027年,每年度现金分红总额占当年归母净利润的比例将不低于80%。

如此慷慨的派息,在二级市场博得了“价值投资标杆”的美誉,但在深度价值分析者眼中,这更像是一种对国内市场再投资机会缺乏的默许。

在国内酱油渗透率已超过80%、行业增速降至个位数的背景下,海天似乎正面临“有钱没处投”的尴尬。当一家企业不再将利润大规模投入研发和扩张,而是通过高分红来维持市值,它便从一家“成长股”彻底演化为了“公用事业蓝筹股”。

写在最后

2025年10月,新的国家标准《酱油质量通则》(GB/T 18186-2025)正式颁布。这对海天而言,是一次结构性的机会。

新标准对配制酱油的生存空间进行了严厉挤压,消除了发酵调味品中的灰色地带。海天凭借其24小时在线光谱检测和先进的酿造工艺,在这次“行业清场”中显然占据了主动。

对比其竞争对手,海天的韧性在2025年得到了充分体现。千禾味业在2025年上半年的营收和净利润均出现两位数下滑,其重注的“零添加”赛道在经历过热后正面临均值回归。而中炬高新(厨邦)则因为主动去库存,上半年营收下滑了18.58%。

海天的聪明之处在于,它没有盲目跟风“零添加”的极简主义,而是利用“薄盐”“有机”等更多元、更具技术壁垒的健康化标签重塑价盘。财报显示,海天营养健康系列产品2025年的同比增速高达48.3%,成功对冲了传统低价产品的萎缩。

288.73亿元只是海天的“已知数”,而如何在全球范围内重构一瓶酱油的溢价,才是这家万亿市值企业真正的“未知数”。