巨亏超13.5亿,远洋服务业绩暴雷

来源:物股通

3月18日,远洋服务发布盈利警告,一纸公告撕开了这家央企背景物管公司的业绩裂痕。

2025年公司预计录得归母亏损13.5亿-14.5亿元,而2024年公司还实现归母溢利2890万元,短短一年时间,业绩从微利转向巨亏,断崖式下滑的表现让市场哗然。

公告次日,公司股价大幅低开,探低0.355港元/股,市值仅剩4.26亿港元,创近年新低。

而细究这份巨亏预告的背后,不仅折射出房地产关联方的深度拖累,也暴露了公司过往关联交易的反噬风险。

01#

由盈转亏,巨亏超过13亿

根据公告,远洋服务在2024年尚有2890万元的净利润,而2025年预计将巨亏超过13亿。这意味着,短短一年间,公司的盈利状况恶化了超过13亿元。

事实上,亏损的阴影在2025年中期已经显现。数据显示,2025年上半年,远洋服务已录得拥有人应占亏损3.1亿元,毛利率从2024年同期的23%骤降至12%。

当时公司给出的理由是主动退出回款不理想的业务以及宏观经济低迷。

而如今全年业绩的“爆雷”,则说明下半年情况不仅未有好转,反而因大规模的资产减值计提而进一步恶化。

02#

房地产寒冬的“连锁反应”

远洋服务将巨额亏损的主要原因归于中国房地产市场的持续低迷。这种拖累并非简单的概念传导,而是切实的财务杀伤。

首先是结算周期的拉长。房地产市场的不景气导致相关业务结算周期显著拉长,直接触发了大规模的减值拨备。公司不得不对贸易及其他应收款项增加减值亏损计提拨备。

通俗来说,就是钱收不回来了,或者回款周期远超过预期,必须在账面上承认这部分损失。

其次是资产价值的缩水。除了应收款,市场下行还导致公司账面上的存货及商誉大幅减值。

这部分往往是“真金白银”曾经买来的资产,在市场环境剧变时,其可回收金额低于账面价值,必须计提减值。

03#

车位退回成“出血点”

如果说市场环境是外因,那么与控股股东的关联交易则构成了此次巨亏的内生性创伤。公告特别提及,亏损与“向远洋集团退回车位的交易所产生之损失”密切相关。

复盘这笔交易的完整过程,可以清晰地看到一笔看似“资产优化”的操作,是如何一步步演变为业绩黑洞的。

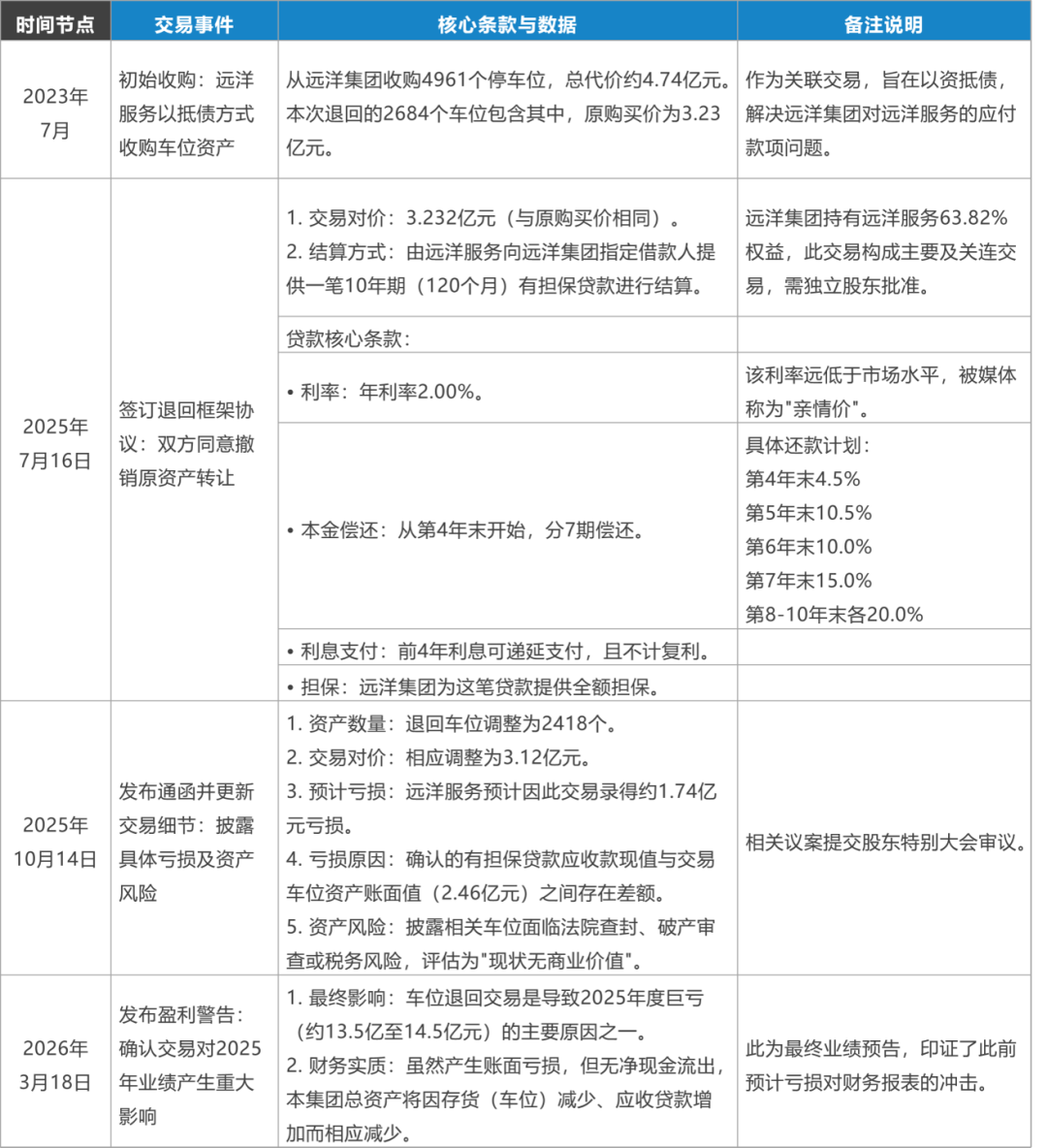

这笔交易的隐患早已埋下。2023年7月,远洋服务以抵债方式从远洋集团收购4961个停车位,总代价约4.74亿元,意在解决控股股东的应付款项问题。

然而仅两年后,随着房地产形势急剧恶化,这些资产反而成了包袱。

2025年7月,远洋服务与远洋集团订立框架协议,决定退回2023年收购的2684个车位(原购买价3.232亿元)。

虽然表面上是“撤销原资产转让”,但结算方式却极为特殊:远洋服务并未拿回现金,而是变成了一笔为期10年、年利率仅2%的有担保贷款。该利率远低于市场水平,被媒体称为“亲情价”。

更令市场震惊的是后续披露的细节。

2025年10月,远洋服务发布通函显示,退回车位调整为2418个,交易对价调整为3.12亿元。公司预计因此交易录得约1.74亿元亏损,原因是确认的有担保贷款应收款现值与交易车位资产账面值存在差额。

而最致命的是,公告坦诚这些车位面临法院查封、破产审查或税务风险,评估为“现状无商业价值”。

这意味着,远洋服务两年前接盘的,本就是一个风险资产包;如今退回,换来的是一笔长达10年、利率仅2%的长期债权。

这笔交易的最终杀伤力在2026年3月的盈利警告中得以体现:虽然公司强调该交易“无净现金流出”,但对2025年度业绩造成了重大拖累,成为巨亏13亿以上的重要原因之一。

远洋服务的总资产因存货(车位)减少、应收贷款增加而相应缩水,账面上的亏损已无可回避。

04#

控股股东的泥潭

公告中提到的“向远洋集团退回车位”,本身就说明了作为服务方的远洋服务,在资产处置上缺乏足够的议价能力和独立空间。

从上述交易过程可以看出,在这场涉及数亿资产的重大交易中,远洋服务扮演的更像是一个“资金通道”角色——先以抵债方式接盘风险资产,再以长期低息贷款的形式将资金“借回”给关联方。

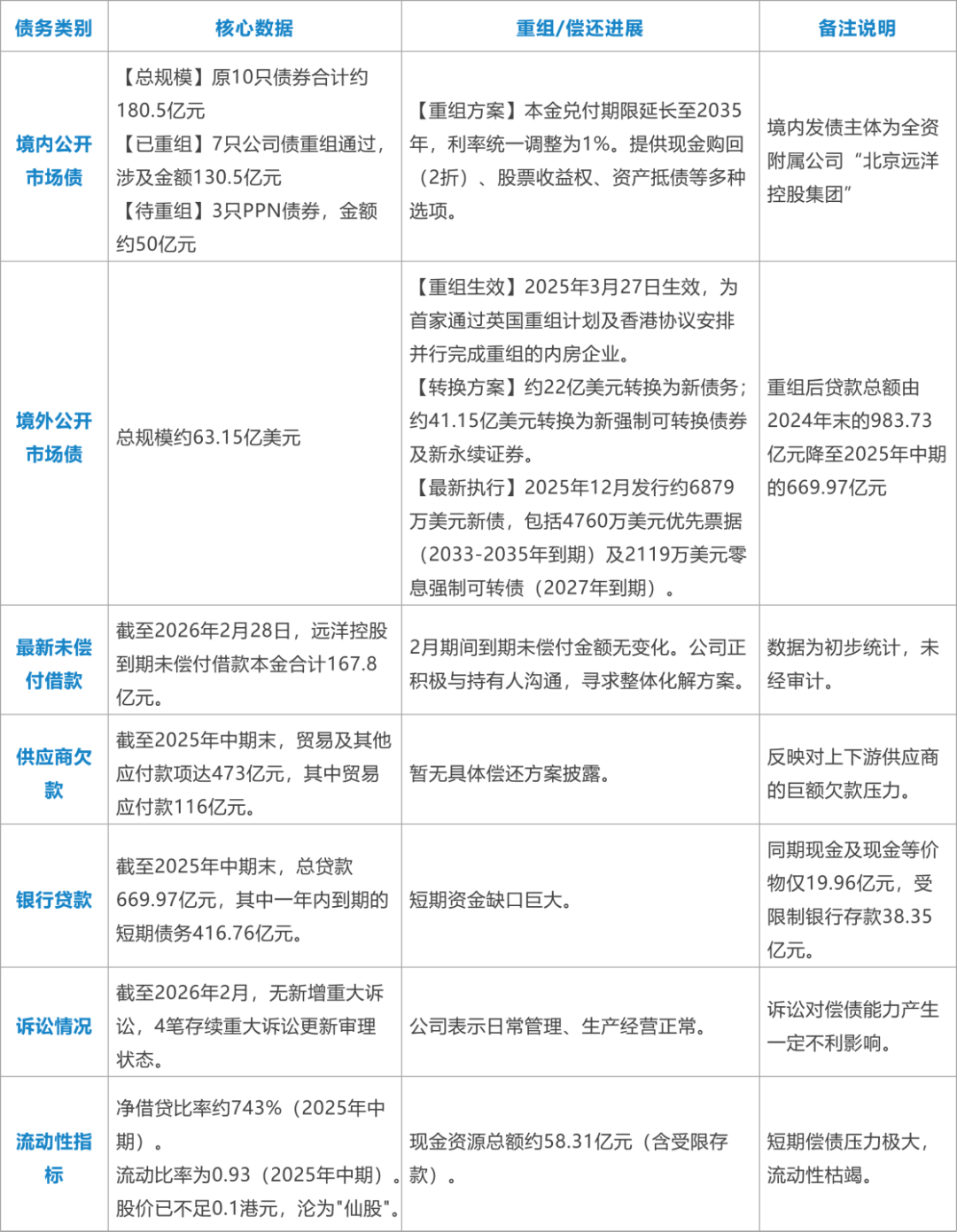

更早之前的2025年3月,远洋集团为进行境外债务重组,将其持有的远洋服务6.06亿股股份(占已发行股本约51.15%)进行了抵押。

这一方面显示出控股股东自身的资金链极度紧张,另一方面也为远洋服务的股价和融资能力蒙上了阴影。

(远洋集团债务情况概览,截至2026年3月,来源:公开信息)

(远洋集团债务情况概览,截至2026年3月,来源:公开信息)物业公司作为曾经资本市场眼中的“避风港”,一旦被控股股东的债务危机深度捆绑,其独立性和资产质量便难免受到投资者质疑。

结 语

远洋服务的13亿巨亏,既是公司自身的经营危机,也是物管行业转型的一个收尾。

在房地产行业的深度调整下,物管行业逐渐告别野蛮生长,回归经营本质。

对于远洋服务而言,唯有直面问题,摆脱母公司的风险绑定,实现市场化突围,才有可能扭转业绩颓势。