海尔智家也跑不动了?

来源:连线Insight

/窦文雪

编辑/子夜

过去几年,家电行业成长性见顶、竞争激烈似乎已经成为共识,但海尔智家一直都是一个特殊的存在。

它总是能交出一份逆势稳步增长的成绩单,也一直因此被称为是一家能扛住市场压力的企业。

2025年,家电市场的环境依旧严峻,国内家电零售规模整体下滑,原材料价格飙升……而海尔智家还是在这样的情况下,交出了一份营收净利双增的财报。

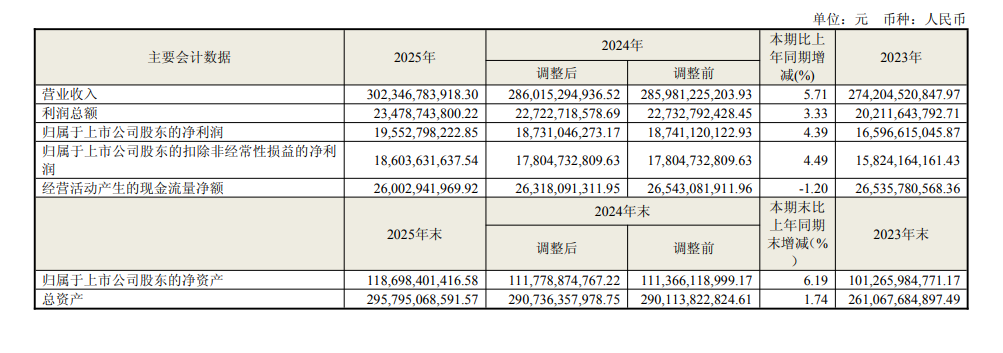

报告显示,2025年,海尔智家实现营收3023.47亿元,同比增长5.71%;归母净利润195.53亿元,同比增长4.39%。看似是又一次跨越了周期。

但在这份财报中,一直“稳得住”的海尔智家,已经显露出不少“稳不住”的迹象。

营收、净利虽然实现了双增,但增速相比2024年均大幅放缓;更关键的是第四季度,公司实现营收682.93亿元,同比下滑6.76%;归母净利润21.80亿元,同比下滑39.22%。

回看2025年前三个季度,海尔智家的归母净利润增速还高达14.65%,而全年却骤降至不到5%,可见四季度对全年业绩造成了近乎颠覆式的影响。

第四季度的业绩情况往往是新一年业绩趋势的投射,因此,即便海尔智家紧接着就抛出了超预期的分红计划,资本也并不为其表面上的“逆势增长”买单。业绩公布后一个交易日,海尔智家A股股价下跌了3.81%。

也许海尔智家也很无奈,在过去的一年中,它没错过CEO走红的机会,也在高端化、多元化、出海、AI等方面尽可能为自己寻找出路。

但当一个行业走入红海,行业巨头的业绩难免受到行业趋势的影响。

3000亿会是海尔智家的里程碑还是巅峰?可能要打一个问号。

营收破3000亿的海尔智家,

难掩失速困境

在年报中,海尔智家董事长李华刚把“回望过去,海尔智家的营商环境可谓是历史上最波动的年份之一”写作致股东函件的第一句话。

随后,他列出了美国对中国出口施以大额关税、俄乌战争、美国高利率叠加关税通胀、中国房地产市场疲软等诸多结构性压力,在他看来,2025年海尔智家交出了一份稳中有进的答卷。

在行业整体下滑的背景下,海尔智家2025年全年营收首次突破了3000亿大关,达到了新的节点。

在过去的一年中,海尔智家成立“大暖通”产业,将家用空调、智慧楼宇、水联网三大产业进行战略重组,并继续加速全球化布局。

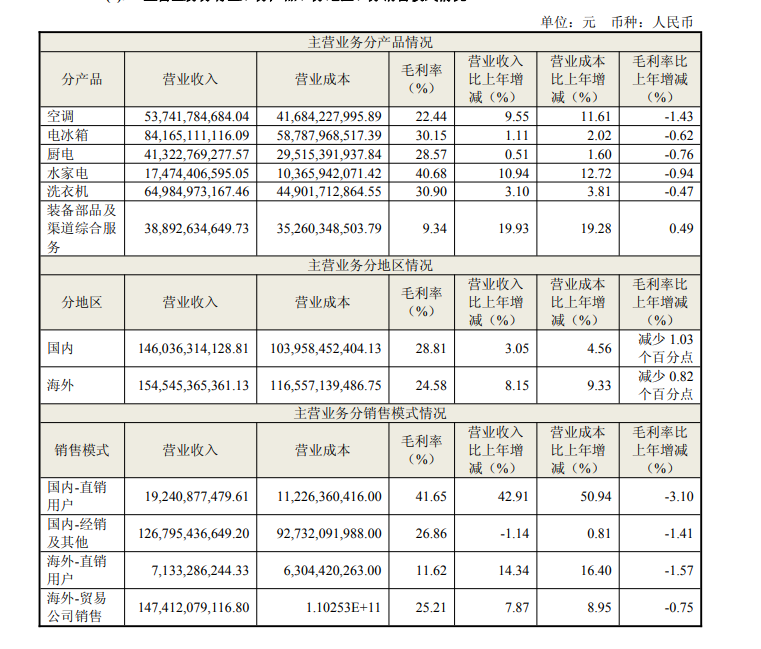

其中,海尔智家的智慧大暖通产业在2025年实现收入723.56亿元,同比增长10%。其中的空气智慧解决方案全球实现收入543.92亿元,同比增长9.6%;全屋用水解决方案全球实现收入179.64亿元,同比增长11.1%。

在大暖通生态中,表现最好的是空调业务。2025年,海尔智家的空调业务实现收入537.42亿元,同比增长幅度超过了9%。海尔空调的全球销量增长了14.8%,国内销量增长了16.3%,海外销量增长12.6%。

海外市场同样贡献了一部分增量。2025年,公司海外收入达到了1545.45亿元,同比增长了8.15%,增速较2024年的5.32%有所提升。

一个关键的变化是海尔智家海外市场的营收占比首次突破了50%,其中,海外市场规模增长的亮点依旧在东南亚、南亚、中东非等新兴市场身上,该区域整体营收同比增长超过了24%。

尽管如此,2025年营收和净利润不到10%的增幅与公司第四季度的失速,还是证实了李华刚在财报中所述的环境压力,仍然让这家家电巨头难以招架。

在收入端,由于国补退坡,导致了市场整体需求的大幅下滑,同时,国内家电市场的竞争态势依然没有褪去,行业中的价格战愈发严峻。

根据奥维云网(AVC)推总数据,2025年中国家电全品类(不含3C)零售额为8931亿元,同比下降4.3%;其中,下半年的行业零售额同比下降了16%。

在大环境的影响下,海尔智家第四季度国内市场的收入大幅下滑。根据国投证券发布的研报测算,第四季度,海尔智家国内收入同比下滑了15.8%,成为拖累整个季度的主要因素。

而在成本端,国内市场四季度铜等大宗材料持续上涨,进一步导致了公司在该季度的净利润大幅下滑。

据生意社监测数据,2025年12月31日现货铜价报99180.00元/吨。在12月29日,现货铜价报101053.33元/吨,单日上涨3.24%,首次突破10万元关口。这一价格较年初的73830元/吨上涨36.87%,较2015年的周期低点涨幅接近2倍。

第四季度原材料价格的上涨以及国内竞争白热化带来的行业均价加速下降,也被海尔智家视为是公司全年毛利率下滑的主要原因之一。2025年,海尔智家的毛利率为26.7%,较2024年同期下降1.1个百分点。

此外,北美市场需求受到关税政策的影响,也导致了海尔智家毛利率的同比下降。海尔智家在财报中也表示,海外市场关税高企等负面影响,抵消了本土化、全球供应链布局等动作带来的积极影响。

海尔智家身上“抗周期”的标签,可能已经有所松动了。

“折腾”了一年,海尔智家做了什么?

近年来,国内家电市场逐渐形成了美的集团、海尔智家、格力电器“三分天下”的稳定局面。市场的蛋糕越来越难扩大,虽然小米等品牌也在家电市场不断刷新存在感,但行业的基本格局很难改变。

不过即便如此,海尔智家也不敢停下脚步,它在2025年没少“折腾”。

去年年初,海尔集团CEO周云杰因在全国两会期间与小米创始人雷军同框而意外走红。随后,周云杰便入驻了社交平台,主打“听劝”人设,他会收集消费者的建议,用以转化为海尔的产品创意。

截至目前,周云杰的抖音账号已拥有465.4万粉丝,成为社交平台上最受关注的企业家之一。他各大社交平台上收到的用户建议近万条,其中17条已转化为海尔智家正式的产品立项。

凭借“听劝”人设,海尔智家产出了一款现象级产品——Leader懒人洗三筒洗衣机。该款产品上市48分钟后的零售量就突破了万台,16小时的零售额破亿,全年销量超30万台,位列单型号行业第一。

高端化也是海尔智家在2025年财报中反复提及的词汇。

其高端化代表品牌卡萨帝在2025年的收入同比实现了双位数增长;线下零售额份额提升了2.5个百分点;线上零售额份额提升了0.8个百分点。

此外,卡萨帝的不少核心品类在高端市场也拿到了较高份额,其在1万元以上冰箱高端市场份额为44%;在洗衣机高端市场份额为75%;在1万元以上热水器高端市场的份额为30%;在1.5万元以上空调的市场份额为53%。

多元化与加速出海也依旧是海尔智家在2025年的主旋律。除了上文提及的大暖通产业整合、在新兴市场的扩张,海尔智家还通过三翼鸟品牌,完善智慧家电家居一体化的布局,例如此前其发布了车家互联生态开放平台UhomeCar,实现“车上管家、家中控车”的联动等等。

但这些积极的战略布局在严峻的市场压力面前,或见效甚微,或陷入“投入大、回报慢”的困境,甚至形成“内耗”。

比如高端化战略,在行业整体步入价格战横行、同质化严重的时期走高端化路线,实则未必能抢到更多空间。

国补退坡后市场需求下滑对海尔智家业绩的影响就足以证明这一点。一些消费者预算有限,只是在国补的刺激下才购买高端价位产品。

同时,一些高端产品身上实用性不强、使用率较低的功能,也一度让不少消费者对高端产品产生不信任感,因此高端化未必能帮品牌吸引更多销量,品牌产品还是要靠实用的功能吸引用户。

而在多元化布局与出海的过程中,也常常伴随着成本的增加。例如2025年第四季度,公司为推进欧洲市场组织提效,产生了一次性费用支出,加上为开拓新兴市场而增加的组织建设投入,管理费用率被显著抬升。

再加上家电产品的更换周期往往很长,因此品类内耗的问题也极易在多元化布局时出现。

如今,海尔智家旗下卡萨帝、海尔主品牌与Leader三大品牌在定位上已出现重叠与内耗。卡萨帝主攻高端市场,但海尔主品牌近年来也推出过如高端洗干集成机、全空间保鲜冰箱等高端产品;

Leader试图以“年轻性价比”切入市场,但其部分产品定价实则已经与海尔主品牌的中端产品重叠,且凭借“听劝”爆款三筒洗衣机出圈后,或对公司旗下的其他洗衣机产品造成挤压,这种“左右手互搏”的结果,往往不是1+1>2,而是整体利润率被拉低,消费者对品牌区隔的认知也更加模糊了。

看似全面出击,实则处处受限的海尔智家,更需要的是找到一个关键的突破口。

AI故事与高分红,

是留住市场信心的钥匙吗?

在行业的存量竞争中尝试破局的海尔智家,实则正在失去市场的信任。

今年以来,公司的股价整体在下跌,与2024年10月时的股价高位相比,公司股价已下跌了36.73%。

资本市场看重行业与企业的成长性,而已经稳居家电行业头部、所处行业已经完全进入红海的海尔智家,需要讲一些更有想象力的故事。

其中,智能化战略无疑是海尔智家近两年来最关注的新故事之一。海尔智家在家电智能化上的理想与多数企业相同,都是希望AI家电能从执行指令向主动服务进化。

基于对AI技术赋能产品、拉升销量的期待,海尔智家也在过去的2025年中,围绕AI做了不少动作。

例如,其在2025年3月推出了搭载AI之眼的卡萨帝鉴赏家套系,产品搭载其自研的AI之眼多模态烹饪智能体,据称能够实现烹饪食材、烤箱空间全建模、智能规划最佳烹饪曲线等功能。

此外,海尔智家还推出了可以实时感知温湿度、地理位置、季节、场景的空调,该产品还能判断出用户空调上的易滋生微生物、灰尘量,并对产品进行自清洁。

除了让单个品类的产品拥有自我调节的能力,海尔智家也寄希望于将各种智能产品结合起来形成一套智慧场景方案打包出售。

例如在2025AWE中,海尔智家旗下智慧场景品牌三翼鸟在现场展示了一套一居室智慧场景方案,能够实现玄关人进灯亮、客厅一句话播放想看的电影、浴室提前备好舒适热水、阳台洗衣机提醒有雨建议烘干等功能。

图源海尔集团官方微信公众号

图源海尔集团官方微信公众号在新品类扩张方面,海尔智家选择了家政机器人这条赛道。

周云杰在去年6月就曾公开宣布海尔已成立机器人事业部,并透露了做家政型机器人的思路。今年两会期间,他还在采访中透露了自己对家政机器人未来的预测,“未来2-3年将是家政型机器人实现规模化的‘前夜’。”

只不过,现阶段海尔智家的AI布局还停留在场景优化、效率提升层面,尚未形成独立的业绩增长曲线,相关AI功能对产品销量的提升作用实则并不明显。2025年的年报中也并没有披露智家APP的月活情况,这项数据在2025年上半年突破了1100万,同比增长35%。

另一个值得关注的细节是,在财报中以大量篇幅描述AI与高端的海尔智家,在2025年缩减了研发投入。报告期内,公司的研发投入为107.17亿元,同比减少5.71亿元,这是公司2013年以来研发投入同比首次下降。这种反差让海尔智家的智能化战略有了噱头之嫌。

与研发投入缩水相反的是,海尔智家在财报发布的当日宣布了一份大手笔的分红计划。加上此前的中期分红,公司于2025年合计分红107.55亿元,分红比例达55%,较上年同期提升7个百分点。

尽管海尔智家很快就拿出了高分红的诚意,但也还是没能拯救资本市场的信心,公司股价的大幅下跌,已经说明了在投资者眼中,过去海尔智家的逆周期增长叙事正在松动。

而海尔智家到底还能不能“稳得住”,时间会给出最终答案,而这份答案,还是要靠实打实的业绩来回答。

(本文头图来源于海尔智家官网。)

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。