渤海银行中期报告解析:营收利润双升背后的结构性挑战

【文/羽扇观金工作室】

在全国性股份制银行普遍面临经营压力的背景下,渤海银行成为少数实现营收和净利润双重增长的机构之一。

尽管业绩数据表现积极,但市场反应相对冷淡。自8月29日发布半年报以来,渤海银行港股价格一度跌至0.98港元,直至9月9日收盘才回升至1.1港元,仅较报告发布日开盘价上涨5.77%。

分析人士认为,投资者态度谨慎主要源于两方面因素:一是该行连续三年未实施现金分红政策;二是尽管整体业绩向好,但各业务板块发展质量参差不齐,长期增长动能仍待观察。

企业金融业务增长乏力

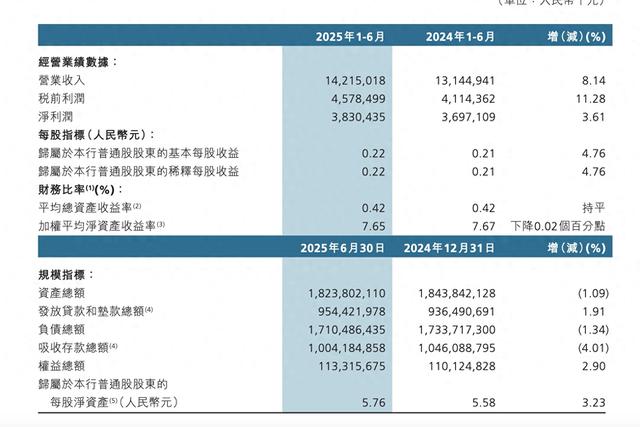

2025年上半年,渤海银行营业收入达142.15亿元,净利润38.3亿元,同比分别提升8.14%和3.61%。数据显示,渤海银行利息净收入延续下降态势,上半年实现80.46亿元,同比减少0.43%。这一现象主要由高收益资产配置结构调整所致。

贷款作为该行收益率最高的生息资产,其日均余额降至8993.8亿元,同比下降1.61%;平均收益率为3.95%,同比下滑53个基点。与此同时,拆出资金等次高收益资产的配置规模也出现萎缩,导致资金更多流向低收益领域。

这种结构性调整主要反映了该行风险管控策略。为应对早期激进扩张带来的风险暴露,渤海银行持续压降个人消费贷款规模。截至二季度末,消费贷余额340.29亿元,较年初减少9.29%,不良率仍高达12.37%。

在零售信贷收缩的同时,渤海银行加大了企业金融业务转型力度,重点打造"行业银行、专业银行、生态银行"三大服务模式,聚焦新能源、生物医药、汽车等重点产业。

然而,转型成效尚未充分体现在财务表现上。公司业务分部上半年营收81.05亿元,同比仅增长0.93%;税前利润37.4亿元,增幅仅为0.08%。业绩增长缓慢主要受资产质量波动影响,该板块资产减值损失22.89亿元,同比大增25.7%。

金融市场业务贡献突出但盈利承压

金融市场业务成为推动渤海银行整体业绩增长的关键引擎。该板块上半年实现营收41.93亿元,同比激增73.7%,主要得益于金融投资收益同比增长63.16%至48.36亿元。

渤海银行将金融市场业务定位为"债券银行、代客银行、资管银行",通过债券承销、投资交易、资产管理等服务构建差异化优势。在利息收入承压的环境下,该业务板块的强劲表现为非息收入增长21.81%提供了重要支撑。

但值得注意的是,虽然营收大幅增长,金融市场业务分部营业利润却仅为17.87亿元,较去年同期微降0.06%,呈现出"增收不增利"的特征。

这一现象源于成本支出的显著上升。营业支出达10.06亿元,同比增长142.41%;资产减值损失14亿元,同比激增563.51%。前者主要反映了高频交易和大规模资产配置带来的手续费、对冲成本等费用增加;后者则与信托及资管计划等金融资产信用风险上升有关。

截至二季度末,该行第三阶段金融投资资产余额达375.19亿元,较年初增加38.91亿元,信用风险敞口持续扩大。

相比之下,零售业务板块呈现改善迹象。上半年税前亏损3.48亿元,较去年同期7.09亿元的亏损规模明显收窄,反映出该行在个人金融服务领域的调整逐步见效。

综合来看,渤海银行在低息差环境下实现双增长实属不易,但企业金融业务增长动能不足、金融市场业务盈利质量待提升等结构性问题仍需持续关注。未来该行能否在风险可控前提下,进一步优化业务结构、提升盈利能力,将是决定其长期投资价值的关键因素。

本文系观察者网独家稿件,未经授权,不得转载。