如祺出行上半年营收增超6成、毛利率首次转正:Robotaxi孕育第二增长曲线

“Robotaxi+”战略发布后市值持续上涨。

据IPO早知道消息,如祺出行(09680.HK)于8月26日发布了2025年中期业绩公告。

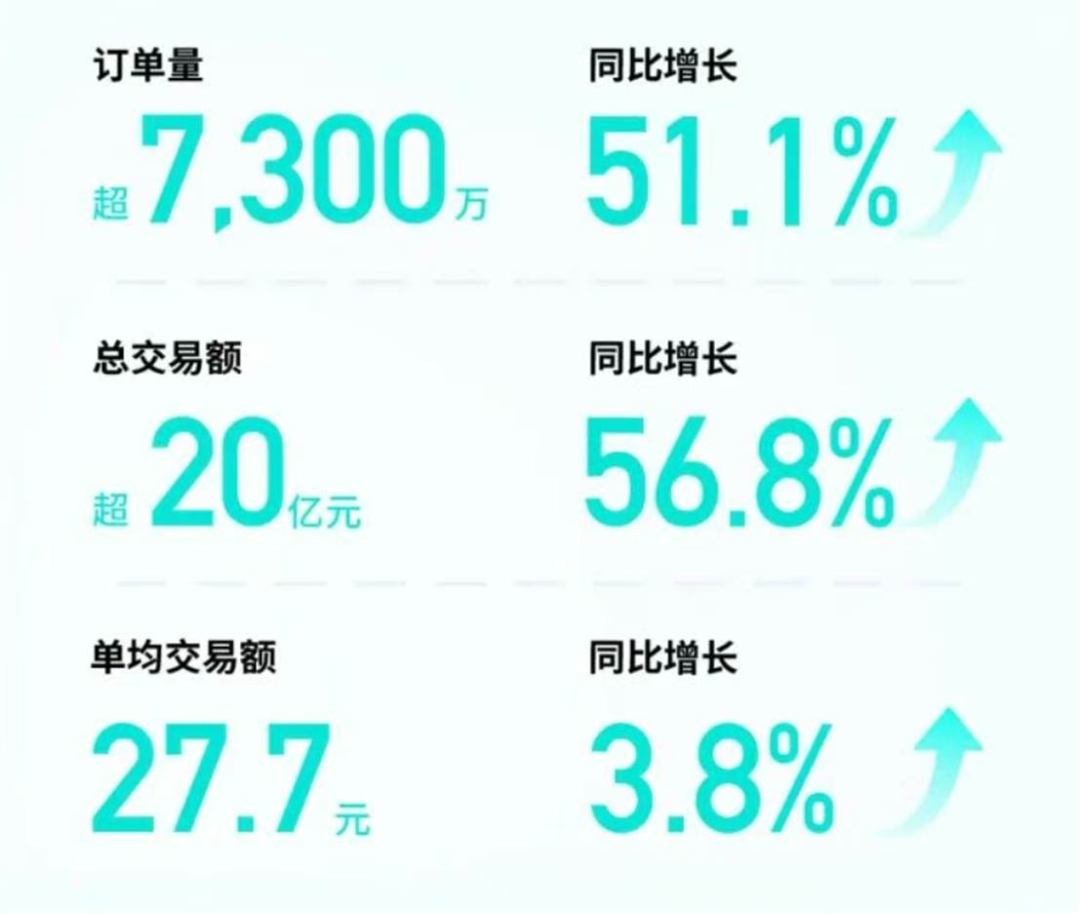

财报显示,如祺出行今年上半年收入16.76亿元(人民币,下同),同比增长61.7%。其中,两大主营业务中的出行服务订单量同比增长51.13%至7330万单、贡献交易额同比上升56.83%至20.32亿元,与科技营收相关的技术服务收入增长207%。

值得注意的是,如祺出行今年上半年首次实现毛利率转正——上半年如祺出行毛利总额3743.8万元,同比提升 215.4%,毛利率为2.2%,反映了如祺出行的盈利能力实现关键突破。

运营数据方面。在行业大环境具有一定挑战的今年上半年,如祺出行上半年的订单总量仍同比增长51.13%至7330万单;同时,单笔订单交易额也从2024年同期的26.7元/单提升至今年上半年的27.7元/单。

至于Robotaxi进展方面,如祺出行平台现运营Robotaxi超300台,上半年订单量同比增长超470%,月度活跃用户量同比上升超70%。

这里需要指出的一点是,将这份中报放在出行行业里做横向对比不难发现,以如祺出行当前的业务覆盖区域、营收规模,不仅强势实现毛利转正,并且毛利率还取得一定的领先优势,这足以说明如祺出行当前的市值仍被低估。

而随着业务规模的持续扩大和经营质量的快速提升,加之Robotaxi业务的深厚基础及可延展性,如祺出行未来的增量空间不容小觑。

营收结构更为多元化、业务闭环趋于完善

“涟漪模式”驱动盈利能力持续向好

值得注意的是,在如祺出行今年上半年的收入构成中,与科技营收相关的技术服务收入大幅增长207%,其主要涵盖了AI数据及模型解决方案和高精地图的技术服务收入。

换言之,如祺出行的技术投入正逐步实现商业化变现,进一步跑通业务闭环。

不妨补充一点,如祺出行早在2023年就基于Robotaxi商业化运营优势、推出人工智能数据及模型解决方案,这也是国内首家出行公司对外发布数据闭环解决方案;2024年,如祺出行又发布了基于其自动驾驶运营优势和自动驾驶数据解决方案构建的“数据闭环飞轮”。

而大规模、高质量、多场景的真实数据恰恰是当下无论是AI企业还是智驾科技企业高速迭代发展的重要基础。一个例子是,广汽今年3月公开提及,如祺出行平台为广汽智驾研发提供强大数据服务支持。广汽透露,将建设万卡级别的算力集群以支持千万级场景数据训练,并发挥在B端的运营数据优势、在如祺出行部署超千台数据采集车,相当于拥有百万级更优质、更有效的C端数据,可以让广汽能培育出性能更优的高阶智驾模型。

不难推测,在AI与智驾成为热点的当下,诸如如祺出行这样已具备运营能力和路测数据的公司势必受到更大的关注,无论是对于下游客户还是对于资本市场而言都是如此。

当然,在业务结构趋于多元化的同时,如祺出行的规模效应同样实现了“降本增效”——今年上半年,如祺出行的销售与营销支出、财务费用等相关成本大幅减少。其中,财务成本同比减少43.4%,一般及行政开支、销售及营销开支减幅均超过20%。

今年上半年,如祺出行的经调整净亏损同比改善近50%。另根据如祺出行2024年7月上市后发布的首份年报,2024年其经调整净亏损收窄近85%,盈利能力持续向好。

若进一步拆解来看,如祺出行之所以能够呈现这样的态势,一定程度上还是得益于管理团队的核心战略布局——在成立伊始、当多数出行企业还在以补贴抢占市场的时候,如祺出行就确立并依照“涟漪模式”进行运营:即深耕粤港澳大湾区,先聚焦优势市场,再逐步向邻近地区扩散,通过在新市场高效复制经验证的市场策略、运营经验及管理体系等,以较低获客成本获得高效增长。

据如祺出行日前在其官方微信上透露,通过“涟漪模式”,如祺出行服务运营已覆盖全国超94个城市。

或许,这也印证了如祺出行CEO蒋华在2020年的判断,在出行领域,跑得快就能赢的时代已经过去,高速扩张并非唯一的成功路径,“在网约车2.0时代,在正确的时间,做正确的事更为重要。”

Robotaxi或成第二增长曲线、持续高投入

发布“Robotaxi+”战略、要做行业「水电煤」

现在,“在正确的时间,做正确的事”似乎又有了新的诠释。今年7月,蒋华曾公开表示,“出行服务的未来必然是Robotaxi,任何在押注Robotaxi上举棋不定、摇摆犹豫的企业很快就会掉队,可能就是短短数年。”

作为“港股Robotaxi第一股”的如祺出行,自2024年7月上市以来又已在自动驾驶及Robotaxi运营服务研发活动方面投入超过1.37亿港元,并计划在2026年及之后再投入2.56亿港元。

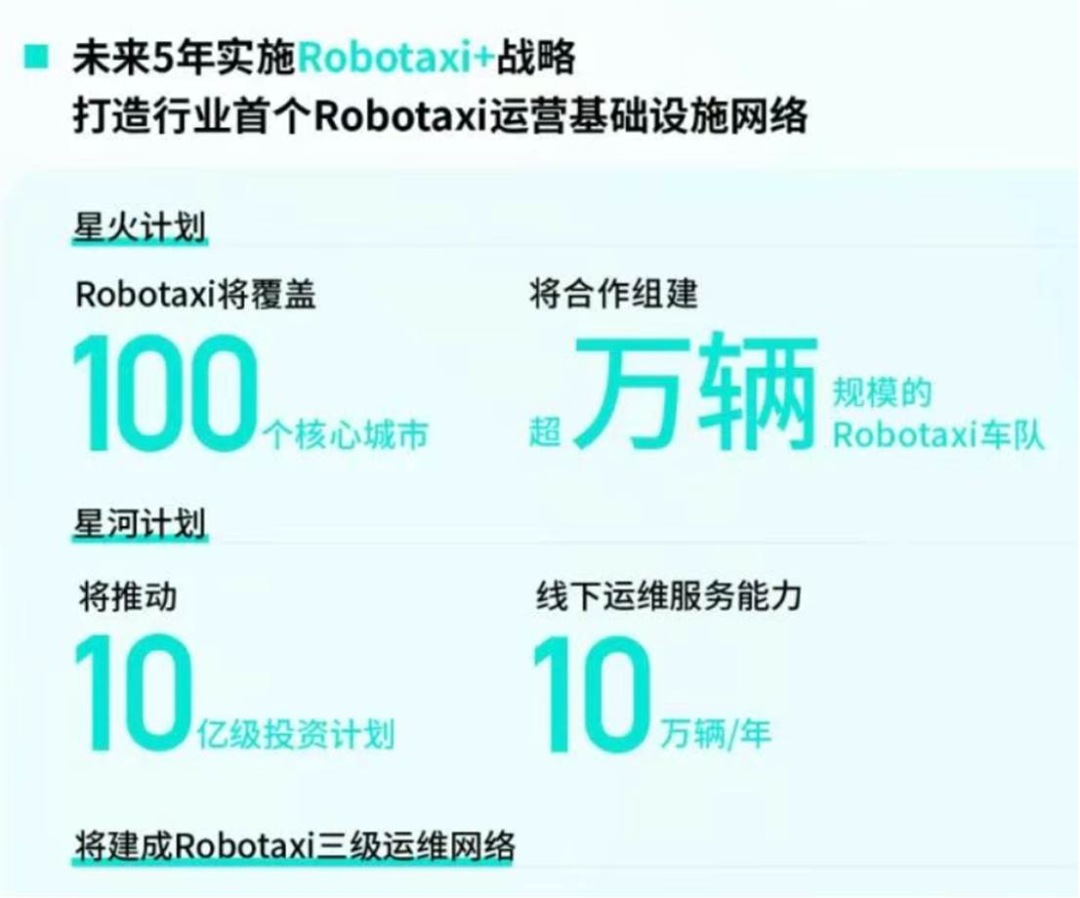

今年7月23日,如祺出行再次提出“Robotaxi+”战略——按照如祺出行的规划,其计划面向地方监管机构、自动驾驶技术公司及其他生态合作方提供一揽子解决方案,以共同加速Robotaxi大规模商业化落地。

具体而言,如祺出行计划未来5年将Robotaxi运营覆盖至100个核心城市,并将在Robotaxi车队规模和运营基础设施建设两方面投入发展,计划与合作伙伴共同构建超万辆Robotaxi车队,拟推动10亿级投资计划,建成覆盖100个核心城市的Robotaxi三级运维网络,形成可支撑每年10万辆Robotaxi线下运维的综合能力。

几乎在同一时间,全球出行巨头Uber宣布分别向自动驾驶公司Nuro和汽车制造商Lucid投资数亿美元,支持未来6年超过2万台无人车的落地。更早之前,Waymo、Momenta、小马智行、文远知行、萝卜快跑等自动驾驶公司已纷纷加入Uber阵营。

显然,如祺出行通过扩大对外合作,与合作伙伴共建Robotaxi车队的战略方向与Uber高度相似,其也最有可能成为Robotaxi时代的“中国版Uber”。再有,如祺出行等国内出行企业还已积累了“CP(运力机构)合作模式”的经验,即如祺出行在Robotaxi的模式创新上将相较Uber“有过之而无不及”。

从另一个角度来看,自动驾驶行业现已进入“下半场”,大规模落地运营并实现“自我造血能力”已成为行业最核心的目标之一。在这个时候,自动驾驶公司除了持续迭代自己的车辆外,另一大优先级较高的战略无疑是找到有能力的出行平台合作,从而让更多用户体验到自己的Robotaxi服务。毕竟,在硬件成本可控的基础上,日常运营成本是决定Robotaxi单车能否盈利的关键。

而相较于自动驾驶企业在过去十年间的“野蛮生长”,出行服务行业当下的竞争格局已维持多年,鲜有新兴出行平台“脱颖而出”,如祺出行是少有的以Robotaxi为特色的一个。根据如祺出行的“Robotaxi+”战略,其还计划布局Robotaxi车后维保市场。考虑到Robotaxi开始大规模商业化落地,与之配套的清洁、补能、故障诊断、数据回传等基础服务相当于“水电煤”刚需。

这意味着,这一布局若能按计划推开,如祺出行作为国内为数不多的、同时提供“人机混合”运营及服务模式的公司,也将具备Robotaxi基础设施服务商的基础能力。而一旦“Robotaxi运营基础设施服务提供商”的定位愈发被市场认可,其估值体系有望得到重估——从简单的“卖服务”变成“行业的‘水电煤’”。其中,传统出行服务商的收入以交易佣金为主,背后取决于用户规模、订单量、市占率等;而基础设施服务提供商的收入来源更为多元化、规模效应更大、定价权也更强。

事实上,自“Robotaxi+”战略发布后,如祺出行的市值已上涨近25%,这从一个侧面验证了二级市场投资者对“Robotaxi+”战略的认可。时隔一个月再面对如祺出行的这份2025年中报,市场确实应该正视如祺出行市值被大大低估这一现实了。