TMT外资观点: ALAB 和 Scale-up

(来源:纳指弹幕组)

*原则: 定期更新, 专注美股TMT及配套供应链;仅转述归纳外资研报观点,不展示研报原文,保护研报版权;无精力做知识星球, 不代找研报, 不提供投资建议。

25/08/06 周三 21:05 北京时间

市场对绩优股的奖赏可见一斑,ALAB 盘前 +18%和ANET 盘前 +12%

先说AMD,AMD的2Q和3Q是MI300/MI350 向 MI400 产品切换期,乐观一点,‘AMD 3Q EPS miss’何尝不意味着最后一个AI laggard也要走出了上一轮的产品周期的低谷;当然也可以说MRVL还没走出来,牛市比惨是没意义的。后说ALAB,就8个字 - 桃李不言,下自成蹊。ALAB的各路产业专家很多,计算器可以按出火花。但是,一个最简单道理,ASIC机柜内部互连(Scale-up)是一门新的生意。后面放了一个大摩的点评和花旗的公司管理层Callback Notes.

ALAB:AI加速增长

大摩(J. Moore, 25/08/05)

(备注: 大摩下面的数拍多少不重要,市场拍多少的都有, 看个大概.)

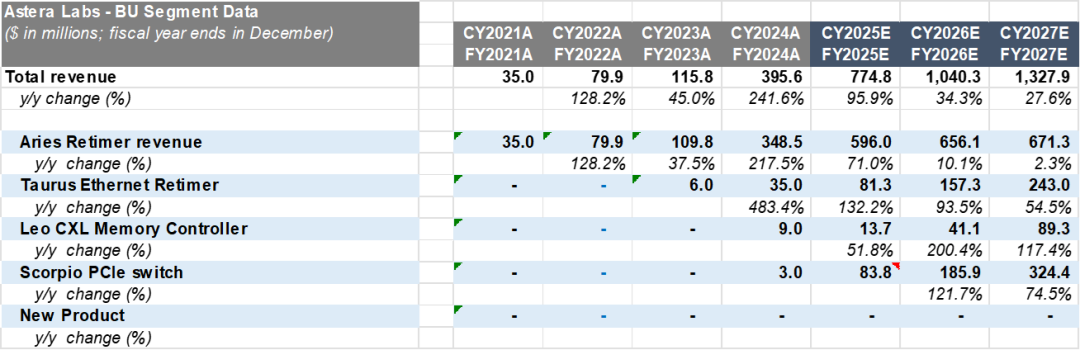

ALAB(Astera Lab)的增长超出过去几个季度,所有产品线均实现增长,明年的交换机产品放量将进一步增强这一尚属绿地(greenfield)的规模化扩展机会的可见性。维持增持评级,上调目标价。

核心要点

公司指引和展望均超预期,所有产品线,包括商用处理器和ASIC处理器,均实现增长。公司宣布已有10多家Scorpio Switch客户处于不同阶段的接洽中;Scorpio X仍预计将于2026年进入量产。我们上调对2025和2026财年的预测,将目标价上调至155美元。

业绩表现非常强劲,规模化收入仍在前方Astera的表现远超预期,收入较预期高出10%,9月季度指引较预期高出14%,毛利率同样超出预期。正如预期,交换机收入开始放量,但Aries(retimer)和Taurus(主动线缆)业务也仍在增长。Scorpio P Switch已开始出货,Scorpio X也已产生预生产收入;此前有关X版本将提前发布的媒体猜测并不准确。当前公司已有10多家Switch客户在洽谈中——几乎涵盖所有潜在客户——这一强劲管线的大部分业务将在未来几个季度开始放量。

行业标准竞争激烈,但总量充足,Astera全方位受益当前存在多个scale-up标准的激烈竞争,包括NV Link Fusion、scale-up Ethernet、UALink等,但整体市场规模庞大,Astera均有涉足。市场上的看空观点主要集中在Astera更依赖哪些技术方向上,并受到部分竞争对手言论的影响。但事实上,机柜内部的互连市场是一个刚刚起步的新业务,所有这些新兴市场本质上都是正在迅速显现的数十亿美元级别的绿地机会。AI推理也转向机柜级连接而非板卡级连接,这表明算力复杂度提升了一个数量级,也意味着Astera产品的潜在市场正在扩大。

关于处理器平台的分布与增长虽然Astera在ASIC平台上的价值量更高,但商用平台(merchant)的增长仍十分强劲,过去三个月的表现也验证了这一点:上半年ASIC构建的强劲增长逐步交棒给商用供应商,符合预期。随着系统从板卡级向机柜级转变,NVIDIA主板上的retimer数量减少,但Astera依然在云客户中维持强劲的retimer出货量,总体来看,各类处理器平台都将为公司带来增长。尽管NVIDIA关于机柜部署的一些挑战可能带来下半年保守预期,但我们的产业链调研令我们对其逐步改善感到乐观。

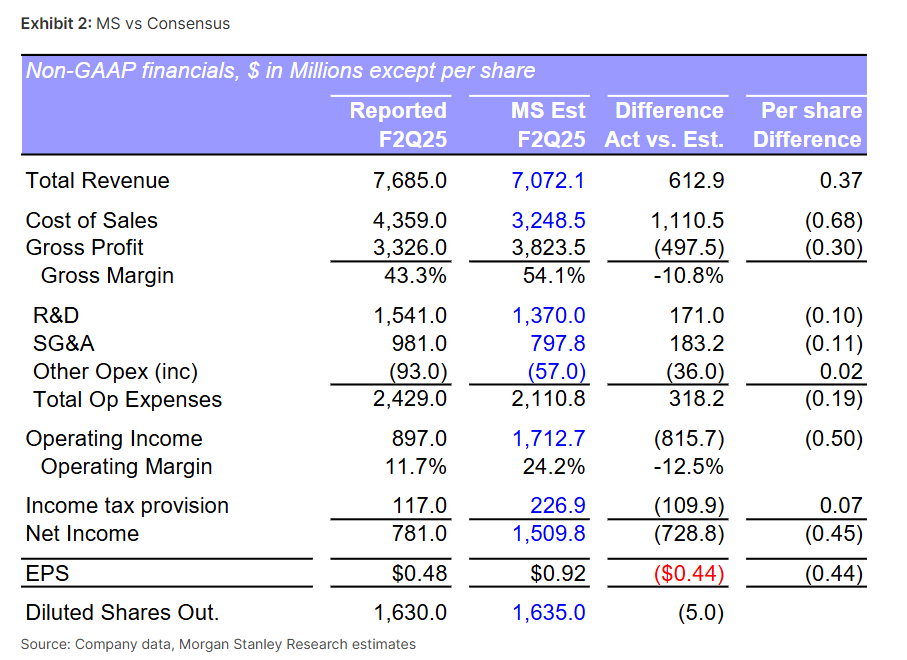

季度财务数据本季度收入为1.92亿美元,环比增长20.4%,同比增长149.7%,高于市场预期的1.73亿美元和我们预期的1.74亿美元。毛利率为76.0%,环比提升116个基点,较市场预期高197个基点,较我们预期高199个基点。非GAAP每股收益为0.44美元,高于市场预期的0.32美元和我们预期的0.33美元。

指引细节公司预计下季度收入为2.065亿美元(中值),环比增长7.6%,同比增长82.6%,高于市场预期的1.81亿美元和我们预期的1.82亿美元。毛利率指引为75.0%,高于市场预期的73.4%和我们预期的72.5%。EPS指引为0.39美元,高于市场预期的0.34美元和我们预期的0.31美元。

预测调整我们此前预计公司2025年和2026年收入将分别增长68%和44%,现上调至96%和34%,反映出Scorpio产品线今年放量的更强劲趋势。我们也将2025年毛利率预测从73.3%上调至74.7%,2026年从71.2%上调至71.5%。非GAAP EPS预期从2025年的1.31美元上调至1.55美元,2026年从1.75美元上调至1.93美元。

关于股价Astera是我们覆盖范围内增长最快的公司,拥有多个产品周期,以及在关键AI技术领域中的强大市场地位,并且未来多个产品周期尚未启动放量。我们仍预期未来几个季度ALAB数字存在上行潜力,尤其在ASIC内容比重较高的背景下,预计将在2026年持续放量。尽管估值始终偏高,但我们新的目标价基于与同行一致的EV/销售/增长比率0.83,并假设公司保持31%的增长,对应26倍市销率(此前为23倍),结合我们上调后的销售预期,目标价从125美元上调至155美元。

ALAB Callback Notes:

花旗(A. Malik, 25/08/06)

PCIe 6 Gearbox:管理层表示进展非常顺利,已在GPU直连和计算型CPU直连等多种应用场景中取得多个设计胜。公司目前已开始为这些初始设计胜出货,并预计将在2025年开始对营收产生良好贡献,2026年随着进入大规模量产(HVM)阶段将成为主要收入来源。

UALink与Scale-up业务:UALink将于2027年投入使用,而2026年将推出X系列产品。ALAB预计UALink和部分基于PCIe的scale-up部署将在2026年开始起量,而UALink将在2027年开始更大规模推广。管理层预计以Scorpio X系列为核心的scale-up业务将成为增长重点,Aries产品线中部分适用于scale-up的产品也将在2026年成为关键收入贡献项。

UALink 1.0标准:目前的产品正在围绕UALink 1.0进行开发,涵盖加速器及其他设备间的互联fabric。UALink 1.0基于两个标准构建:上层协议采用PCIe,物理层采用基于200G以太网的标准。UALink并未尝试完全颠覆现有体系,而是在保持轻量化GPU间通信和更快上市周期优势的同时,构建新标准。

Scorpio X:目前的10家客户包括超大规模云服务商(Hyperscalers)与AI平台提供商,这些客户当前使用PCIe或类似PCIe的fabric技术,管理层预计他们将在再使用一代后,于2027年开始量产转向UALink。ALAB指出,大多数自研AI加速器的超大客户仍采用PCIe类fabric,而如AMD等厂商则在为2027年发布的MI500系列产品全面转向UALink。因此,现有客户涵盖了市场中的重要参与者。

P系列 vs X系列:P系列是标准PCIe交换机,而X系列面向scale-up架构的fabric互联。协议仍基于PCIe标准,但超大客户会对其进行定制,以适配scale-up场景,因此X系列在价值量、稳定性和带宽方面更具优势。P系列面向scale-out连接,客户群和应用场景更广;而X系列专注于GPU间通信,单设备价值量显著更高。

Scorpio营收:Scorpio的表现优于此前指引,提前超过10%的营收占比门槛。管理层表示Scorpio在第三、四季度将继续增长,今年营收占比轻松超过10%,其中大部分增长来自P系列。ALAB认为,P系列和X系列的客户管线持续扩展,将在2025年基础上带来增量,并推动2026年进一步增长。管理层还指出,Scorpio在第二季度营收已超过Taurus,两者下半年都将实现可观增长,占总营收的比重将持续提升。

ASP(平均售价):几年前,每个加速器的产品价值低于100美元,18-24个月前有所提升,超过100美元;而P系列的单加速器内容价值已达数百美元,X系列将再次实现价值量的跃升。

2026年前景展望:管理层对未来12个月的增长充满信心。

毛利率:公司指引第三季度毛利率环比下降,且预计第四季度将进一步小幅下行。

AMD:3Q EPS指引较弱

大摩(J. Moore, 25/08/05)

本季度各业务板块表现强劲,但中国市场的复苏时间点比预期更加模糊。GPU业务短期缺乏明显上行空间,可能难以维持当前的高估值溢价,不过MI400仍是市场对2025年持乐观预期的核心来源,也是该股的关键价值驱动因素。

核心要点

AMD三季度营收指引超出市场预期37.7亿美元,但由于运营支出上升,EPS上行幅度被削弱。MI308对中国的出货未被纳入指引中,主要因许可证审批时间仍不确定,这符合预期,但管理层表态比我们想象中更为保守。MI400系列仍被视为AI领域的重要里程碑,公司对该产品潜力依然积极看好。因对中国需求的置信度下降,以及整体AI上行驱动不足,我们将目标价下调至168美元,维持与大市一致评级(Equal-weight)。

营收增长依然强劲,但难以继续撑起乐观预期虽然AMD三季度指引远超市场预期,但有几个因素使得营收增长看起来不那么吸引人:(1) 第二季度的超预期主要由主机游戏业务驱动,这是AMD中质量最低的业务之一;(2) 数据中心GPU在三季度预计同比增长,按照我们估算将超过16亿美元,加上管理层提及服务器强劲增长,以及嵌入式和客户端业务的增长,我们认为整体不会比这一水平高出1~2亿美元。因此我们仅将全年Instinct业务的收入预期上调2.5亿美元。四季度仍存在不确定性,且公司并未对该业务进行明确指引。考虑到过去3个月股价因AI业务预期上涨而提升了15倍的远期市盈率,我们更希望看到2025年AI相关收入预期的上调,而不是游戏业务的上调,特别是在AI算力供需紧张的背景下;(3) 运营支出超出预期,限制了EPS的改善幅度。

对华销售尚未列入指引,管理层语气更为谨慎AMD在指引中并未计入任何可能对中国出售MI308的影响,因为许可证审批仍不确定。这一点与NVIDIA的表态类似。AMD并未暗示在许可获批后可迅速将库存转化为出货,而且在电话会议中提及的“可能需要几个季度”的措辞,时间跨度远超我们预期。要知道今年4月时公司曾将中国市场缺口评估为7亿美元。我们认为这部分传递出一定的保守态度,也反映出公司对中国市场整体机会的乐观程度低于我们此前预期,尽管这本有可能成为AMD每年数十亿美元的新增机会。

MI400仍是未来价值的关键驱动力MI400作为下一代产品仍是驱动股价的核心因素,管理层对该产品的表态整体积极,且符合预期。公司在电话会议中重申其性能有望达到或超过Rubin水准,并在未来创造“数十亿美元”的AI收入。

不过,除了这句“数十亿美元”的表述,公司并未对AI业务进行季度以外的指引。未对今年的“强劲两位数增长”给出更明确的拆解,也未说明这些“数十亿美元”何时实现。我们认为这并非谨慎的信号,而是公司不愿将成功或失败定义在单一年份的业绩表现上。

除AI外的其他业务嵌入式业务正持续复苏,预计将在下半年重回增长,这将帮助毛利率表现,同时公司也在推进MI355的上量。游戏业务过去两个季度表现显著强劲,同比将增长约2.5倍,主要由于主机出货在经历了长时间去库存周期后加速恢复。不过,若没有新一代主机发布,我们认为年收入重返2022/2023年的60亿美元水平并不现实。

PC业务也保持强劲。尽管我们预计在经历多个季度的强劲表现后将进入一个消化期,但目前尚未看到这一趋势。我们仍对该市场持保守态度,Intel已明确表示看到该市场有提前拉货的迹象,若后续出货单位数增速低于预期,我们会对Intel更激进的竞争方式表示担忧。但可以肯定的是,AMD正在持续获得市场份额,这一趋势短期内不会改变。

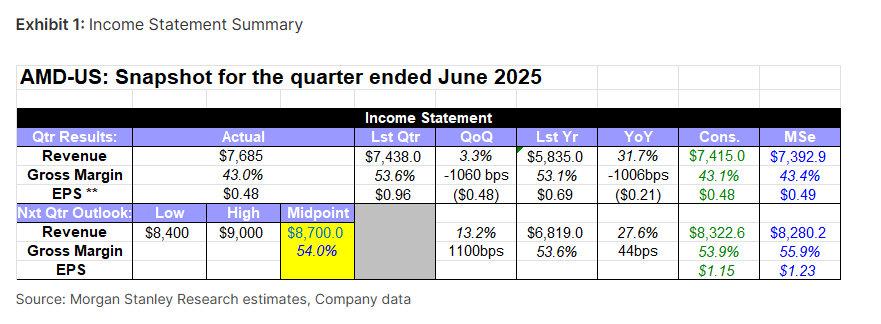

分业务数据明细公司本季度营收为76.85亿美元,环比增长3.3%,同比增长31.7%,高于市场预期的74.15亿美元,也高于我们预期的73.93亿美元。分业务来看:

数据中心业务收入为32.4亿美元,环比下降11.8%,同比增长14.3%;客户端业务收入为24.99亿美元,环比增长8.9%,同比增长67.5%;游戏业务收入为11.22亿美元,环比增长73.4%,同比增长73.1%;嵌入式业务收入为8.24亿美元,环比增长0.1%,同比下降4.3%。

毛利率为43.2%,与市场一致(43.1%),略低于我们预期的43.4%;每股收益为0.48美元,与市场预期和我们预期一致(分别为0.48和0.49美元)。

三季度展望公司指引三季度营收为87亿美元(中值),环比增长13.2%,高于市场预期的83.23亿美元和我们预期的82.80亿美元。公司预计三季度毛利率为54.0%,环比大幅提升1080个基点,同比提升44个基点,符合市场预期的53.9%,但低于我们预期的55.9%。

预测调整我们现在预测三季度营收为87.3亿美元,non-GAAP毛利率为54.1%,non-GAAP运营利润率为24.8%,每股收益为1.16美元。2025财年,我们上调预测至334.19亿美元营收,52.0% non-GAAP毛利率,EPS为4.28美元(此前为324.13亿/52.5%/4.20美元)。2026财年,我们预计收入增长20%,总营收为400.44亿美元,non-GAAP毛利率为55.9%,EPS为6.13美元(此前为389.20亿/55.7%/6.12美元)。

关于股价的看法我们此前的投资逻辑是,AMD可凭借AI业务,尤其是中国市场和传统客户带来的潜在上行空间,维持较高的估值溢价。但当前的营收表现并未推动我们显著上调2025年的AI收入预期。中国市场仍可能带来上行,但管理层对该市场的表态比预期更为谨慎。在当下AI投资热潮空前强劲的背景下,AMD缺乏短期催化的现状使我们难以兴奋,特别是考虑到该股目前的估值仍高于已经开始兑现AI上行的公司。

未来MI400有可能改善AMD的地位,但在ASIC与NVIDIA推进迅速的背景下仍待观察。虽然AMD在其余业务领域维持强势(部分得益于Intel的混乱),但AI的不确定性令我们维持与大市一致评级。我们希望看到客户对AMD中长期AI产品路线图表现出更明确的热情,而这一点目前尚不明显。

我们此前的目标价基于2026年每股收益中值5.49美元,对应34倍PE估值。我们目前将EPS上调至5.59美元,但将估值倍数下调至30倍,或按non-GAAP为27倍,主要是因对中国市场驱动因素的置信度下降,这也是此前我们给予溢价估值的理由之一。当前估值仍高于同行,但低于AI龙头NVIDIA和Broadcom。因此我们将目标价下调至168美元。

Arista:3Q EPS指引较弱

大摩(M. Marshall, 25/08/06)

Arista Network(ANET)第二财季开始验证我们的核心观点:随着AI投资逐步成熟,以太网(Ethernet)将获得更多市场份额。此外,随着AI推理需求增长,前端网络的升级将更加有利于Arista。目前多头逻辑正在兑现,下一催化剂将是9月11日新宣布的分析师日。维持增持评级(Overweight)。

核心要点

如前瞻所述,Arista第二季度实现营收和EPS分别超预期5%和11%,AI收入开始确认,来源包括云和企业客户。尽管公司超预期,当前递延收入仍从21亿美元增长至28亿美元,为未来增长提供重要支撑。两家主要客户集群已部署超10万颗GPU,第4家客户部署速度快于预期;企业和Neo-Cloud客户数量增至25~30家。公司在后端网络之外也开始看到前端推理流量增长,带动前端投资提前启动。VeloCloud的贡献(下半年约5000万美元)低于预期,但在AI投资强劲背景下,整体故事仍具吸引力。

以太网开始在AI中获得份额正如前瞻所述,我们预期随着Arista开始兑现AI相关投资带来的更显著收益,ANET将迎来补涨交易,此前其股价在AI板块中表现相对落后。第二季度在多个维度上验证了这一点:

1)营收超出预期5%;

2)递延收入环比增加近10亿美元(当前部分增加约7亿美元);

3)公司提到第4家大型云客户提前开始部署;

4)企业和neo-cloud客户数从10-15家提升至25-30家;

5)推理用例增长带动前端投资。

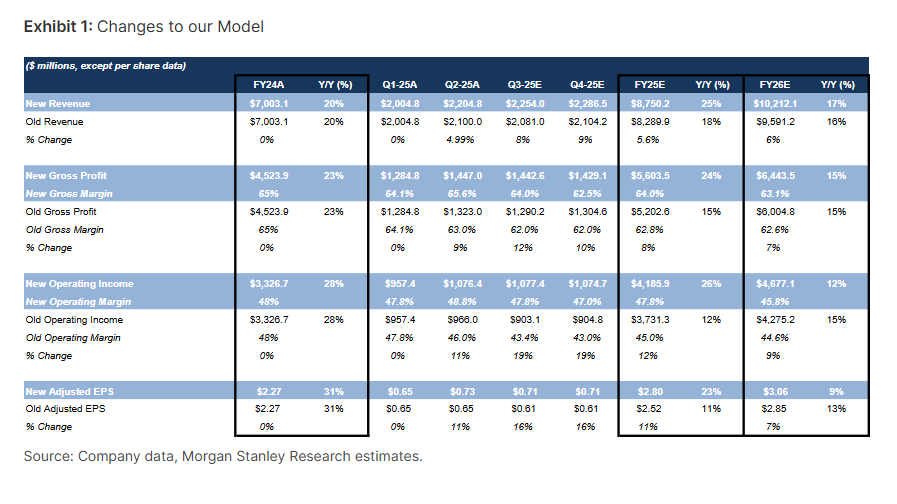

鉴于上述积极进展,我们将全年展望显著上调至高于市场普遍预期(将2025年增长预期从20-22%上调至25%),尽管VeloCloud贡献低于预期。当前估值仍高,但我们认为随着AI业务兑现、盈利预期上修,该股短期将向多头情景靠拢。下一催化剂为9月11日的分析师日。

我们关注的亮点

云端部署强于预期,全年展望大幅改善:云端部署试点进展超出预期,已有两家客户集群部署超10万颗GPU。第四家客户部署速度快于预期,预计明年达到10万GPU部署规模(此前预期2026年才开始部署)。不仅AI部署超出预期,公司还看到AI与非AI云部署均衡增长,主要受推理使用率提升驱动。此外,公司提到已有25-30家企业与neo-cloud AI客户,弥补了流失的第5家客户(主权客户),这一数字高于此前提及的10-15家。管理层预计,AI相关收入在2025年将超过15亿美元。毛利率超预期:尽管市场对云业务占比提升和关税潜在影响带来毛利率下行担忧,Arista本季度毛利率达65.6%,高于市场预期的63%,主要受益于企业业务强劲及部分库存预提释放。这一毛利率水平在营收显著超预期背景下尤其值得关注。鉴于Q2表现强劲,我们上调全年毛利率预期,尽管公司维持保守态度,考虑到宏观及关税不确定性。毛利率改善也带动运营利润率超出预期280个基点,达到48.8%。递延收入继续增长,为未来提供增长弹药:第二季度营收超预期5%,且几乎未动用递延收入余额,而递延收入环比增长近10亿美元,达41亿美元(其中当前部分增长7亿美元)。庞大的递延收入余额为客户从试点转向量产后确认营收提供强大支撑。公司表示,未来递延收入波动可能将大于历史水平,主要由于AI项目部署体量大。

我们正在关注的事项

VeloCloud并购带来的收入低于预期:VeloCloud预计对2025年营收贡献有限(全年约5000万美元),低于此前市场预期。公司指出此前关于该业务的披露数据不准确,且VeloCloud需重建增长基础。不过考虑到MSP渠道对Arista尚属新领域,公司仍对该并购案前景感到兴奋。Todd Nightingale任命:Todd Nightingale被任命为总裁兼首席运营官,拥有丰富的企业业务经验,曾在Cisco推动Meraki业务增长。Arista的企业业务当前正高速增长,但7500万至8000万美元的园区业务规模相对于180亿至200亿美元的市场机会仍有巨大增长空间。Todd的加入有望在未来几年开启公司新一轮增长。分析师日临近:尽管我们已大幅上调2025年展望,公司并未对2026年或更长期目标给出更新,因AI展望仍在变化。相关更新被推迟至9月11日的分析师日(早于公司以往11月的安排),考虑到已有几年未举办此类活动,且公司管理团队已有较大调整。我们认为这是下一阶段的关键催化剂。

显著的营收与利润超预期ANET报告第二季度非GAAP营收/每股收益分别为22.05亿美元/0.73美元,均高于市场预期的21亿美元/0.65美元。营收超预期主要源自云、AI及企业业务的共同推动。非GAAP毛利率为65.6%,高于市场预期的63%,主要得益于企业业务强劲以及库存管理方面的正面影响。非GAAP运营利润率为48.8%,高于市场预期的46%。在营收与利润率超预期带动下,EPS也显著超出市场预期。递延收入余额达41亿美元(此前为31亿美元)。

上调第三季度预期鉴于云、AI和企业业务的强劲表现,我们上调对第三季度的营收与毛利率预期。第四季度预期则考虑到关税带来的不确定性。我们将第三季度非GAAP营收/每股收益预期从21.81亿美元/0.61美元上调至22.54亿美元/0.71美元;将2025年全年预期从82.899亿美元/2.52美元上调至87.502亿美元/2.80美元。

维持增持评级,目标价上调至125美元(此前为120美元)我们虽然上调了基本情景预期,但认为股价短期将向多头情景靠拢,原因是市场对2026年盈利的预期正在显著上升。我们的125美元目标价基于2026财年每股盈利预期3.10美元,对应40倍市盈率(此前为3美元)。40倍的倍数位于公司历史估值区间上端,体现出市场对Arista在AI机会中所处有利位置的认可,也反映出公司盈利能力仍有提升空间,未来可进一步消化当前估值。我们的60美元悲观情景基于2.50美元EPS,对应22倍估值,位于公司过去五年估值区间的下四分位以下;我们的169美元多头情景基于3.75美元EPS,对应45倍估值,位于过去五年估值区间上四分位以上,假设后端市场份额与前端相当,意味着未来可维持20%以上的年增长。目标价的风险包括关税政策变动、宏观环境疲软、云计算资本开支放缓、市场份额流失等。

封面图片:

封面图片: AIGC生成

声明:

2) 如需获取报告,请自行联系撰写这些研究报告的机构的销售人员;这些研报内容总结的目的是方便具有这些研报权限的机构投资者筛选他们感兴趣的报告,本公众号不会对这些研究报告的原文进行分发,售卖和转载;