骂完继续买,始祖鸟炸山后,母公司大赚29亿

来源:深蓝财经

撰文丨林佳怡

去年那场引发全网热议的始祖鸟“炸山”烟花风波,曾让不少人猜测品牌会因此遭遇业绩滑铁卢。

但2月25日,始祖鸟母公司亚玛芬体育发布了2025年财报,用惊艳的数据打破所有质疑:

2025年,亚玛芬体育营收65.66亿美元(约合454.6亿元人民币),同比增长27%;净利润4.27亿美元(约合29.56亿元人民币),同比激增489%。

也就是说,这场舆论风暴,非但没有拖垮业绩,反而让品牌交出了史上最亮眼的答卷。

1

争议声中,业绩为何不降反增?

咱们先单独看看始祖鸟的表现:

以始祖鸟为核心的户外功能性服饰板块,依旧是集团最核心的盈利支柱。2025年全年收入同比增长30%至28.56亿美元(约合197.7亿元人民币),占集团总营收近43%。

在事件发酵后的第四季度,这个板块的收入甚至创下全年最高季度增速,同比增长34%至10亿美元(约合69.23亿元人民币)。

大中华区作为舆论发酵的中心,在第四季度也保持了41.8%的高增长,全年营收增长43.4%至18.62亿美元(约合128.9亿元人民币)。

大家真是骂归骂,买归买啊~

面对铺天盖地的负面舆论,始祖鸟的销售势头为啥一点没减?

在业绩交流会上,亚玛芬首席财务官安德鲁透露了一个关键策略:

第四季度,品牌主动减少了黑色星期五、双十一这类大促的参与度。

在舆论压力最大的时候,始祖鸟选择的不是打折求饶,而是继续端着,全价销售反而撑起了增长。

在不靠促销硬拉的情况下,该板块第四季度同店销售额增长16%。2025年全年,始祖鸟专业服饰板块营业利润率为21.6%。

此外,始祖鸟也将目光投向了女性市场,推出了多个女性专属系列。

这一招效果显著。2025年第四季度,女性品类成为品牌增长最快的品类,同比增幅超过40%。

也有分析认为,当时网上抵制声浪最凶的那拨人,可能本来就不是始祖鸟的目标客户。

对真正买始祖鸟的那群户外硬核玩家和高净值人群来说,Gore-Tex面料、专业工艺等产品功能性,才是他们买单的首要理由。

显然,短期的舆论争议并没有动摇这部分基本盘。

2

增长引擎发生改变

尽管短期数据良好,但集团的增长引擎正在悄然改变。

始祖鸟所在的板块收入增速,已从2024年的36%放缓至2025年的30%。

有行业观察指出,品牌声誉受损的影响可能是长期的,会侵蚀其增长可持续性。

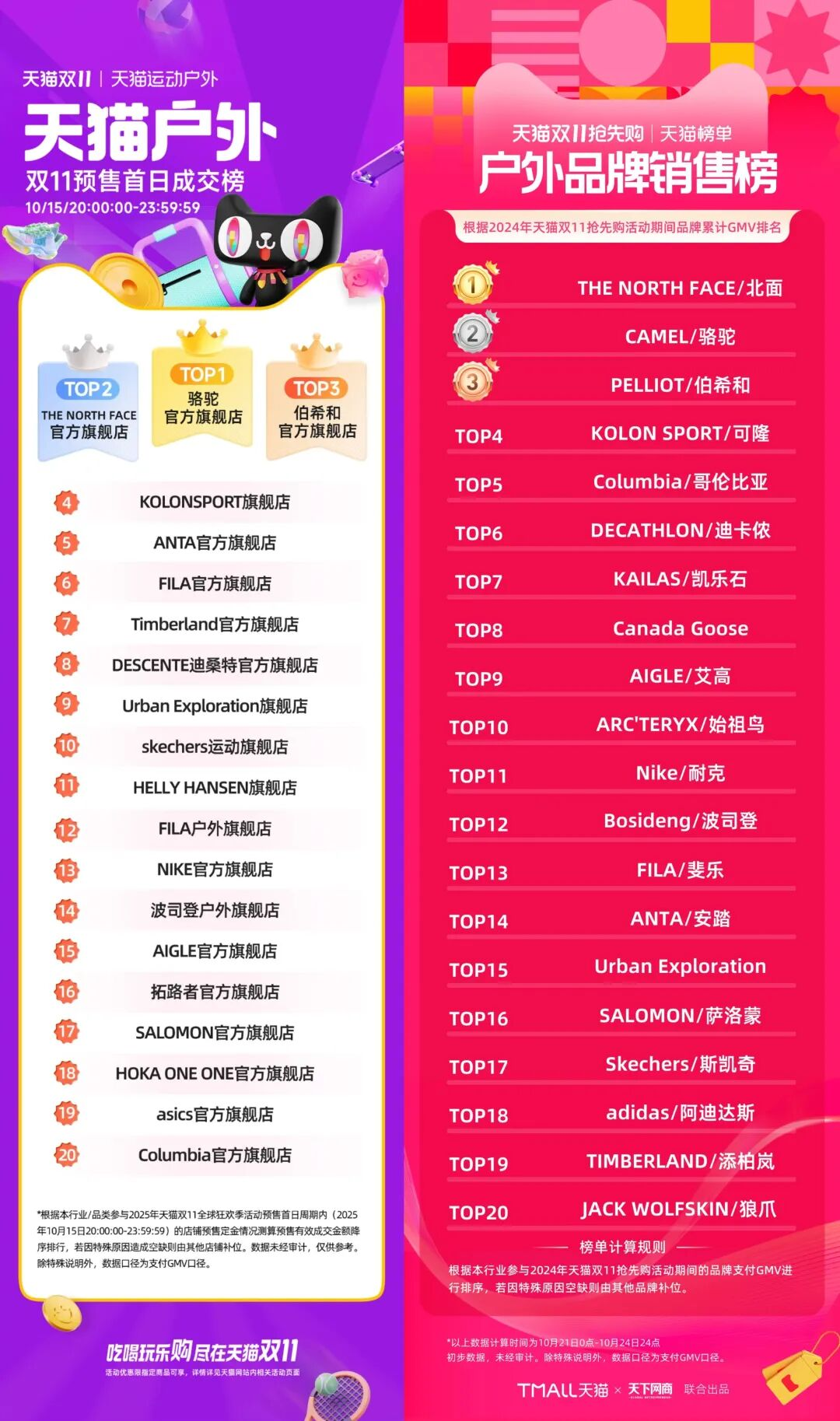

一个明显的信号是,在去年的“双十一”大促中,始祖鸟跌出了天猫户外品牌榜单的前20名,而此前它已连续三年稳居前十。

好消息是,亚玛芬手里不止一张牌。

以鞋类为核心的山地户外品牌萨洛蒙,在2025年迎来了历史性爆发,年销售额首次突破20亿美元大关,同比大增35%,占公司总营收的比例约为36.6%,成为集团第二大收入来源。

萨洛蒙也正式取代始祖鸟,成为集团增速最高的业务。

目前,亚玛芬在中国市场运营着6个品牌,覆盖了从高端户外、滑雪到网球的各种细分赛道,它们分别是:

始祖鸟Arc'teryx:高端户外服装品牌;

萨洛蒙Salomon:山地户外服饰及装备品牌;

威尔胜Wilson:网球及球类运动装备品牌;

壁克峰PeakPerformance:滑雪和户外服饰;

阿托米克Atomic:滑雪装备品牌;

ARMADA:自由式双板滑雪品牌;

亚玛芬管理层曾表示,能在中国市场实现加速增长,并非单纯依靠市场红利,而是得益于旗下品牌组合在细分市场的差异化定位。

但与此同时,亚玛芬也面临一个结构性挑战:增长过于依赖亚太市场。

2025年第四季度,大中华区和亚太其他地区的增速分别高达41.8%和53.1%,而美洲和欧洲、中东、非洲地区的增速仅为18.3%和21.4%。

欧美核心市场增长乏力,意味着公司的整体增长抗风险能力,很大程度上系于中国市场的表现。

3

结语

舆论场吵翻了天,线下门店却该卖卖。

财报显示,2025年始祖鸟净新增24家门店,2026年还计划在全球再开25到30家直营店,重点放在北美和中国。

始祖鸟的财报表现也证明了一件事:

对于一个有品牌护城河、有定价权、有忠实基本盘的玩家,舆论风波未必能伤筋动骨。

但放缓的增速和变化的榜单,也在提醒品牌,护城河需要不断加深,光靠高端定位和不打折的“硬气”,撑不起长期的增长。