龚成:理想收息股——置富产业信托

FORTUNE REAL ESTATE INVESTMENT TRUST

股票代号:00778

股息率:5.5%

每股股息:$0.47

业务类别:地产业

集团主席:徐胜来

主要股东:长江实业地产有限公司(1113)(26.9%)

集团网址:http://www.fortunereit.com

5年业绩

年度:2016/2017/2018/2019/2020

收益(亿) :18.8 /19.4/19.4/19.6/18.4

可分派收入(亿):9.35/ 9.71/9.86/9.94/9.70

每股盈利:0.66/ 1.68/3.12/0.76/-1.63

每股股息:0.49 /0.51/0.51/0.51/0.47

--企业简介--

置富产业信托(置富)是一个房地产投资信托基金,成立于2003 年,2010 年在香港上市。根据当中的信托条款, 定明要将可分派收入作100% 的股息派送。

置富在香港持有16 个私人屋苑商场,物业组合包括约300万平方呎零售空间及约2,700个车位。置富的商场部分原本有17个商场,于2018年以$20亿出售和富荟。

--物业组合:私人屋苑商场--

置富由长实分拆出来,当中的物业组合就是16 个商场,位置分布全港各区,租户数目过千个。这些商场都位于私人屋苑中,商铺以提供日常购物的需求为主,顾客主要是该屋苑及当区居民。

以质素来评估,这些屋苑商场并不是最高级别,但由于居民消费稳定,较少受外来因素及经济周期影响,所以令租金收入稳定,加上不少商场位置不算差,估值不低,出租率高,因此以整体来说,置富都有一定质素。

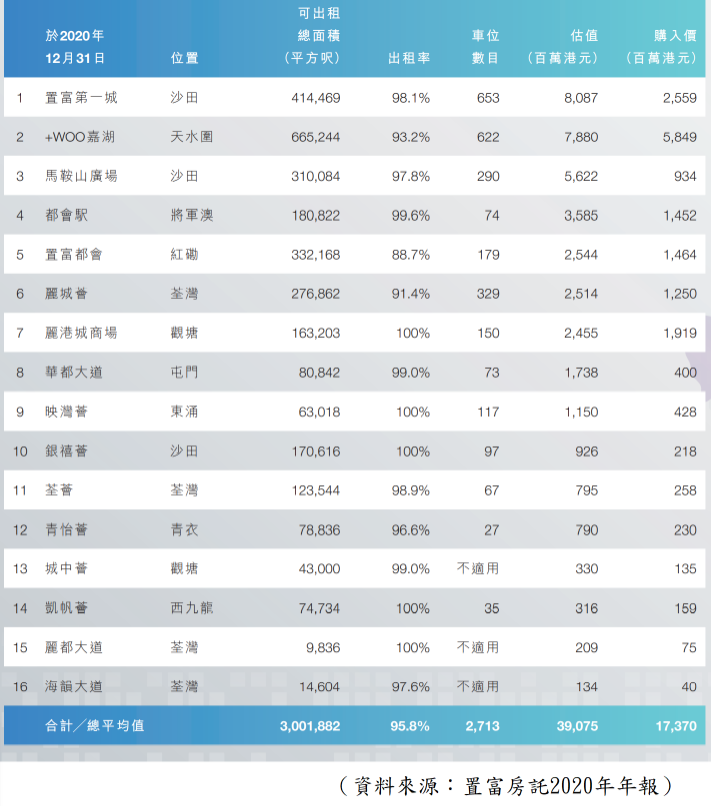

【图1】--置富商场组合的数据

从组合中可见,商场位置分布在各区,位置虽然不是旺区或消费区,但由于客源是该区居民,所以仍有相当的人流。

多年来的出租率都有97%以上,2018年由于有商场翻新影响出租率,整体来说,仍是一个理想的水平,虽然近年每年都有将租金调升,但没有影响出租率,反映物业有质素,位置有一定的人流,令出租情况理想。

--三大重点商场--

在16 个商场中,收入贡献最多的3 个商场是:置富第一城、置富嘉湖及马鞍山广场,因此将这几个商场作简单分析。

置富第一城位于沙田,是拥有10,000 个单位的沙田第一城住宅项目的商场部分,地点位于第一城港铁站附近,主要客源为该屋苑及该区居民。

置富嘉湖位于天水围,是天水围区最大的购物中心,由于有戏院及娱乐设施,有一定的吸引力,成功吸引周边地区人流,带动理想收入。这商场于2018年花了$1.5亿进行商场的翻新,提升长远的价值及租金收入。

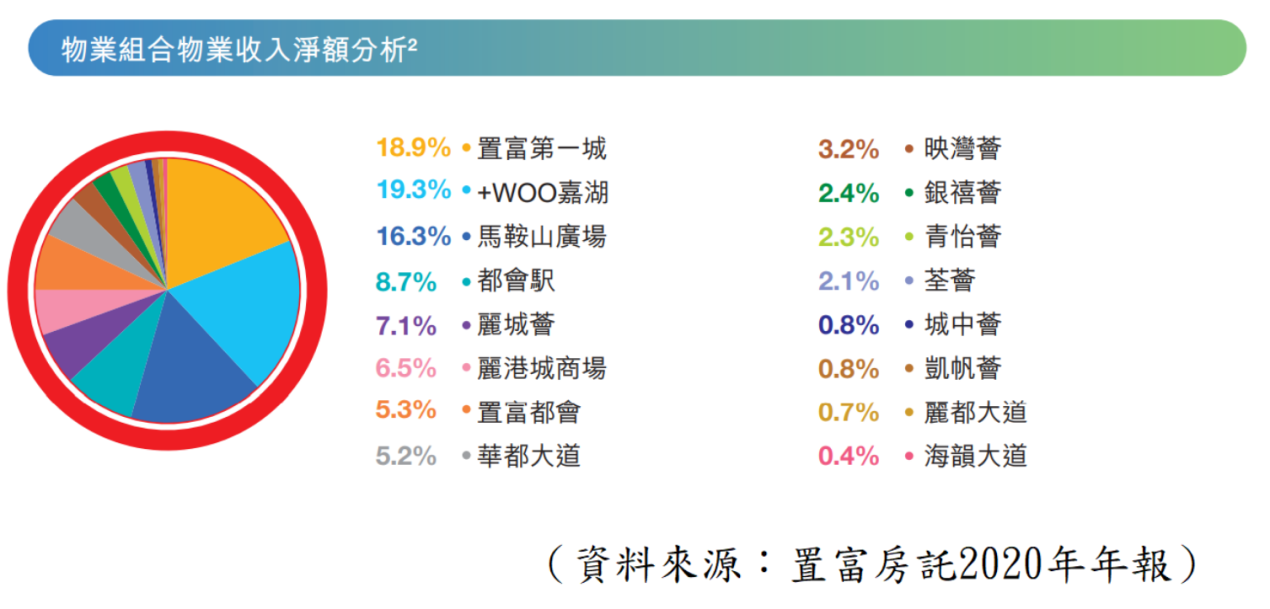

【图2】--所商场所贡献的收入占比

马鞍山广场位于沙田马鞍山,商场与马鞍山港铁站直接相连,连接巴士总站、公共小巴总站及的士站,交通方便,是区内的大型主要商场,除了附近屋苑外,亦能吸引马鞍山区的市民。

这3 个商场的收入贡献,占整个置富物业组合一半,是重要的组成部分,而这3 个商场主要都是以民生为主,因此较少受经济周期的影响,同时自由行对其影响亦较少。

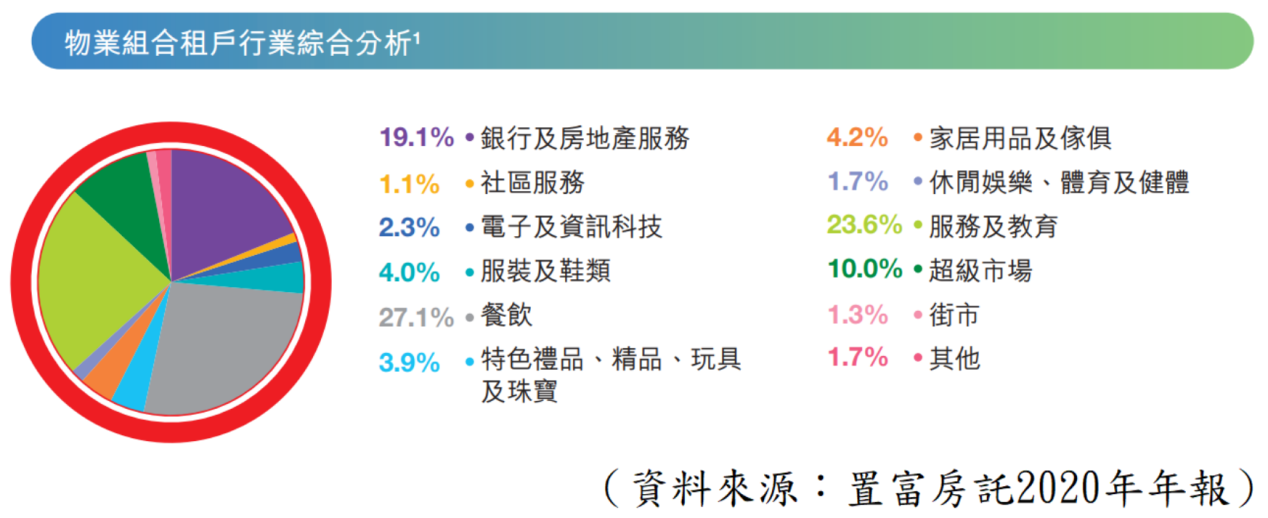

置富在整个商场组合中,绝大部分都是居民日常生活所需,从下图的租户行业分类结构,可见都是民生类别。当中特性是收入稳定,但租金上升的幅度不会太高,反映置富的派息将呈平稳上升的格局。

【图3】--租户行业分类

--回报与估值--

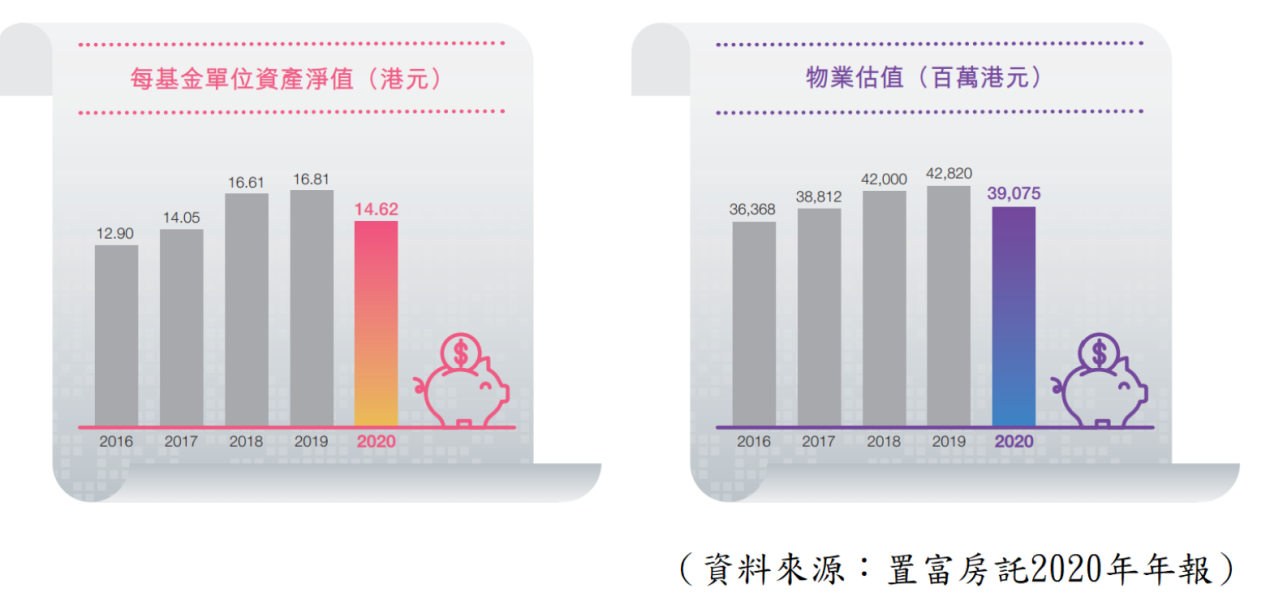

虽然置富的收入不会高速增长,但不代表没有增长的能力,受惠近年楼市上升的带动,当中的商场组合估值亦不断上升。

投资者在评估房托时,物业估值是其中一个参考指标,但并非唯一的指标,虽然股价很多时会低于估值,但不一定便宜。

因为分析股价平贵的指标,会放在回报率,而不是单以资产数字作准,而评估房托的回报率指标就是股息率,因此这才是最大的分析要点。

【图4】--每基金单位资产净值及物业估值

股息源自「可分派收入」,而当中源自租金,因此租金是当中的要点。

从置富5 年的收入资料中,可见租金收入不断上升。由于5 年内的商场组合只有少许变化,因此总收入的上升就是来自加租,反映期内即使不断加租,以长期平均计,出租率亦没有因此而下跌,市场能承受当中的租金,最终带动股息上息。

--疫情因素--

虽然疫情对零售市道有影响,令租金收入存有潜在变量,但从2020年度的资料分析,对置富的实质影响,并不算大。其中一个原因,就是这房托的物业是民生类,对旅游业的影响较少。

加上疫情只是中短期的不利情况,长远会慢慢好转,而投资者应集中企业的长期情况。而置富在长远收息的角度,仍是不差的。

--投资策略--

虽然置富所持的物业并非最优质,但从上述分析,可见仍有一定质素,而屋苑商场租金稳定更是优点之一。

这股票受租金上升、股息上升的带动令股价保持上升,而股价的上升幅度超过股息上升的幅度,除了因为之前低息环境令收息资产被追捧外,另一原因是物业价格的上升。香港楼价近年上升不少,商场物业同样升值,带动置富的股价上升。

若然楼价回落,这股的股价将有所调整,但当中的租金未必会下调,又或跌幅有限,因此股息回报其实有一定保障。在香港楼价处较高水平以及美国加息周期的前提下,投资者只要用上分注买入的策略,便能有效减少风险。

投资者不应着重股价回报,因为楼市再升值的空间已有限,所以往后股价将平稳发展,而焦点应落在股息回报率之上。

由于这房托以100% 派息的模式进行,所以股息稳定,但增长只能来自加租,而不是发展,因此股息将呈平稳增值的模式,而5.5%-6% 的股息率已是合理区。因此,现价合理。

投资策略可用分注买入,慢慢储货的模式,只入不出,长期甚至永远持有作收息。