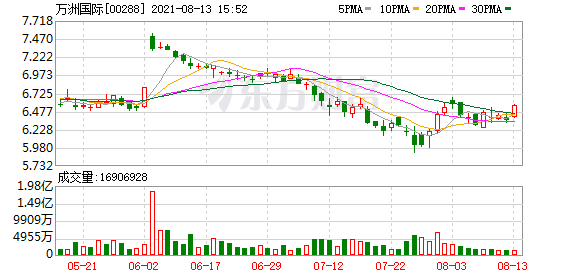

大和发研报指,万洲国际(0288.HK)上半年表现符预期,纯利按年跌2%,相等于第二季按年录25%升幅。第二季增长主要由美国包装肉类销量和均价带动,以及处理新冠肺炎相关的开支下降,但部份被新鲜猪肉经营溢利率转弱所抵销。公司确保了20亿美元贷款支持其6月初宣布的股份回购计划,中期息持平在0.05美元,重申“买入”评级,目标价由8.1港元升至8.2港元。该股现报6.56港元,涨3.14%,最新市值967亿港元。

来源:东方财富网

为提升阅读体验,雪球对本页面进行了排版优化

风险提示:用户发表的所有文章仅代表个人观点,与雪球的立场无关。投资决策需建立在独立思考之上。