十年轮回:A股重上4000点,科技牛开启慢牛新格局

(来源:上银基金管理有限公司)

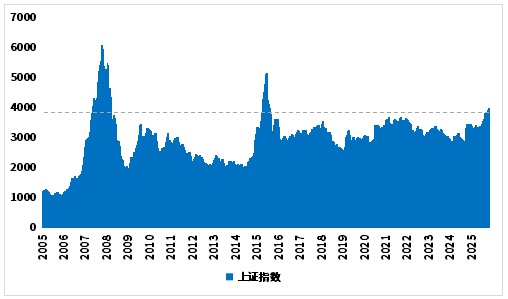

2025年10月29日,在经过一天时间短暂拉锯后,上证指数成功站上4000点大关,收至全天最高点4016.33,这也是自2015年7月21日以来,沪指再度横跨于4000点以上收盘。弹指一挥,已是十年。(注:数据来源Wind)

回顾历史,上证指数此前仅在2007年5月和2015年4月两次突破4000点。与2015年“杠杆牛”不同,本轮行情是“硬科技驱动”的结构性牛市。

长期维度看,沪指登上4000点以上的时间非常少

注:数据来源Wind,统计区间2005/01/01-2025/10/29

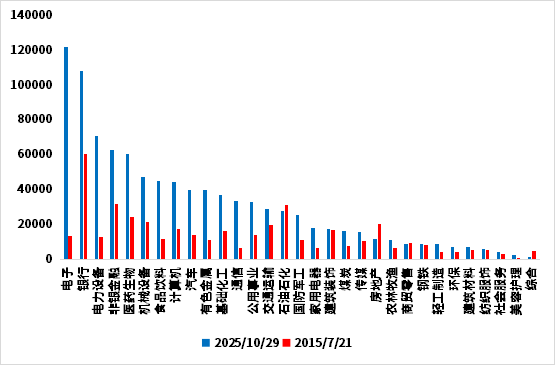

4000点的不同底色

同样是4000点,但是如今的A股市场的结构相较2015年有许多不同,按照申万一级行业统计,2015年7月21日,A股市值占比前五名的行业为银行(13.74%)、非银金融(7.34%)、石油石化(7.17%)、医药生物(5.60%)、机械设备(4.94%);当下,市值占比前五名的行业是电子(12.47%)、银行(11.08%)、电力设备(7.25%)、非银金融(6.42%)和医药生物(6.19%)。当前电子已经超越银行成为A股第一大行业,十年间其市值占比提升近10%,市值占比提升较多的行业还有电力设备、通信等高科技行业。(注:数据来源Wind,统计区间2015/07/21-2025/10/29)

约十年间的A股行业市值变化(亿元)

注:数据来源Wind,统计区间2015/07/21-2025/10/29

从市值占比的变化情况不难看出,十年来在“中国制造2025”等国家战略的推动下,A股市场的行业结构已经悄然发生变化,代表硬科技、先进制造的电子、电力设备、医药生物等行业成为支持A股市场上涨的中坚力量。相比于2015年,“科技制造牛”和“高质量发展牛”是本轮牛市的鲜明特征。

多重利好共振,构筑市场坚实基础

同样,4000点也离不开近年来基本面、政策端、产业链的利好共振。

第一,国家顶层制度设计重点支持制造业转型升级。2015年我国提出“中国制造2025”战略规划,提出了实现中国制造向中国创造转变、中国速度向中国质量转变、中国产品向中国品牌转变,完成中国制造由大变强的任务,重点支持新一代信息技术产业、高档数控机床和机器人、航空航天装备等十大领域。“中国制造2025”战略的提出和严格落实带来中国高端制造业在全球竞争力的不断突破。向后看,“硬科技”仍然是国家战略支持的重点,“十五五”规划预期继续将科技创新与新质生产力发展置于核心位置,制造业的转型升级预期将持续推进;

第二,AI的产业趋势带动效应较强。海外模型在Agent、多模态和编程等领域呈现出明显的产品竞争力,对于普通人和企业的工作和生活有明显的帮助,形成了较为良性的“算力—模型—应用”的循环。同时在自主可控的要求下,国家对国内AI产业链的支持政策不断落地。《关于深入实施“人工智能 +”行动的意见》重磅发布,为国内AI产业发展进一步注入强心针,也为投资指明方向。预计国内算力资本开支将进一步扩大,AI端侧普及率提高,国产算力链、消费电子等领域均出现较大涨幅。

第三,在“反内卷”政策的推动下,经济基本面扎实回升。国内部分产业产能过剩问题预期将不断缓解,上市公司(非金融石化)在建工程增速自23年中报开始下行且转固节奏放缓,库存从23年一季度进入下降周期。“反内卷”政策预期将加速产能见顶的节奏,在内需企稳外需恢复的拉动下,企业盈利有望触底回升,9月规模以上工业企业利润同比增长21.6%,其中高技术制造业利润增速尤为亮眼。

第四,海外已经进入降息周期,美元的宽松可能引领全球流动性宽松的趋势。国内看,央行行长表示“将继续坚持支持性的货币政策立场,实施好适度宽松的货币政策”。同时,在“资产紧缺”的大背景下,居民资产配置正经历历史性转变——目前中国家庭股票配置比例仍然较低,潜在资金规模十分可观。

前行之路:机遇与挑战并存

展望未来,市场仍然预期2026-2027年非金融石化上市公司业绩存在约年化20%的增长,在中长期资金持续入市的背景下,中国股市或将进入更为持久的“慢牛”阶段,主要指数到2027年底仍有上涨空间。但是不可忽视的是,近期市场风险偏好持续走强,电子、通信等热门板块的部分公司股价已经充分反映了未来的乐观预期,相关公司将乐观预期兑现为实际业绩需要一定的时间。同时,由于技术难度较大,“硬科技”相关公司业绩的兑现存在一定的不确定性,这也对相关板块的投资决策带来了更大的挑战。

向后看,科技成长主线趋势仍在,AI商业化新场景、半导体自主新突破可能催生新的成长叙事。“十五五”规划蓝图下,低空经济、量子科技、核聚变能、脑机接口、具身智能等多个细分赛道“未来可期”。对不同产业实施“差异化培育”分层策略,构建传统产业升级、新兴产业壮大、未来产业布局的“三层产业体系”。

在地缘政治冲突不断的国际政治格局下,国际供应链稳定性持续受到冲击,各国纷纷加强对自身优势资源的监管力度,以稀土、贵金属为代表的资源品迎来价值重估的机会。铜、贵金属、小金属等资源品具备真正的稀缺性和抗通胀性,且容易形成稳定的供给联盟,资源品相关资产具备稳定的现金流和良好的长期配置价值。

在“工程师红利”的支撑下,中国品牌制造经历了从“便宜货”到“又好又便宜又赚钱”到很多领域的“跨越时刻”的转变。随着国内经济迈入新常态,国产品牌出海正在逐步形成趋势,以及汽车、创新药、军贸等实现了弯道超车或自主份额提升的细分赛道有望进一步打开国际市场空间,其增长潜力值得重点关注。

十年轮回,底色已新。站上4000点,对于中国资本市场而言,只是一个新的起点。随着市场更多转向业绩驱动,这场源于科技突破、成于制度优化、稳于资金结构的牛市,正展示出与以往截然不同的生命力。

风险提示:基金有风险,投资需谨慎。本材料中的信息或所表达的意见仅供参考,并不构成任何投资建议。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读基金的基金合同、招募说明书与基金产品资料概要等法律文件,全面了解产品风险,在了解产品情况及销售适当性意见的基础上,根据自身的投资目标、投资期限以及风险承受能力等因素,理性判断并谨慎做出投资决策。基金产品存在收益波动风险。