国信证券:站上4000点怎么投

上证指数(SH000001)

来源:国信证券

10月收官,上证盘中站上了4000点。4000点以后怎么投?

网友说:“4000点以上,就别听老股民的了,他们几乎没有4000点以上的赚钱经验。”

那该听谁的?我们用数据说话。

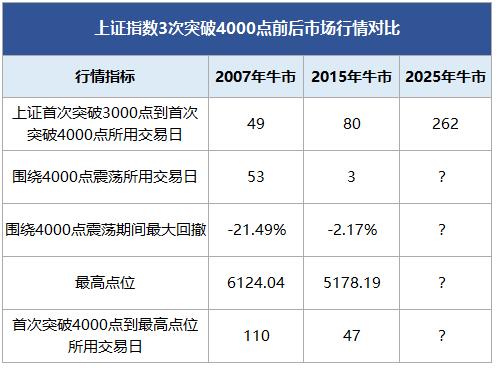

一、上证历次4000点前后的市场情况回顾

10月28日盘中,上证指数时隔10年重返4000点,这也是A股历史上上证指数第三次突破4000点,前两次分别是2007年和2015年。

数据来源:Wind,国信证券财富管理与机构事业部整理。历史数据不代表未来表现,此处仅为历史数据统计结果,不构成具体投资建议或宣传推介

回顾上证指数前两次突破4000点前后的市场情况,我们发现其共同特点是向上突破的速度极快。

在2007年牛市中,上证指数从3000点至4000点仅用了49个交易日,其后在4000点附近展开拉锯震荡,从首次突破4000点至站稳4000点用了53个交易日且期间最大回撤高达-21.49%,突破400

点击查看全文