无锡银行:季度营收与利润双降,多重压力下如何破局?

无锡银行(600908)2025年财报喜忧参半,年度营收和利润维持增长,但一些关键指标的变动趋势不容乐观,隐藏的风险值得关注。

首先值得注意的是,第四季度营收与归母净利润“双降”:营收同比下降4.23%,净利润同比下降2%。其次,随着息差不断收窄,全年利息净收入增速仅0.21%。除此之外,个人贷款余额自 2022 年峰值后连续三年下降;区域同业竞争白热化,导致资本消耗加快,资本充足率连续三年下滑。

业绩增速逐步下滑,四季度转负

从全年数据来看,无锡银行2025年表现不算差,营业总收入48.19亿元,同比增长 1.98%;归母净利润23.09亿元,同比增长 2.53%,基本每股收益1.01元,维持了年度增长的态势。但光鲜的年度数据下,隐藏着一个容易被市场忽略的关键信号:季度业绩增速逐季下滑,四季度营收、净利润双双负增长。

2025年第四季度,无锡银行的营收同比下降4.23%,环比上季度下降5.93%,净利润虽然下降2%,但仍在接受范围内。值得注意的是该行的拨备覆盖率持续走低。

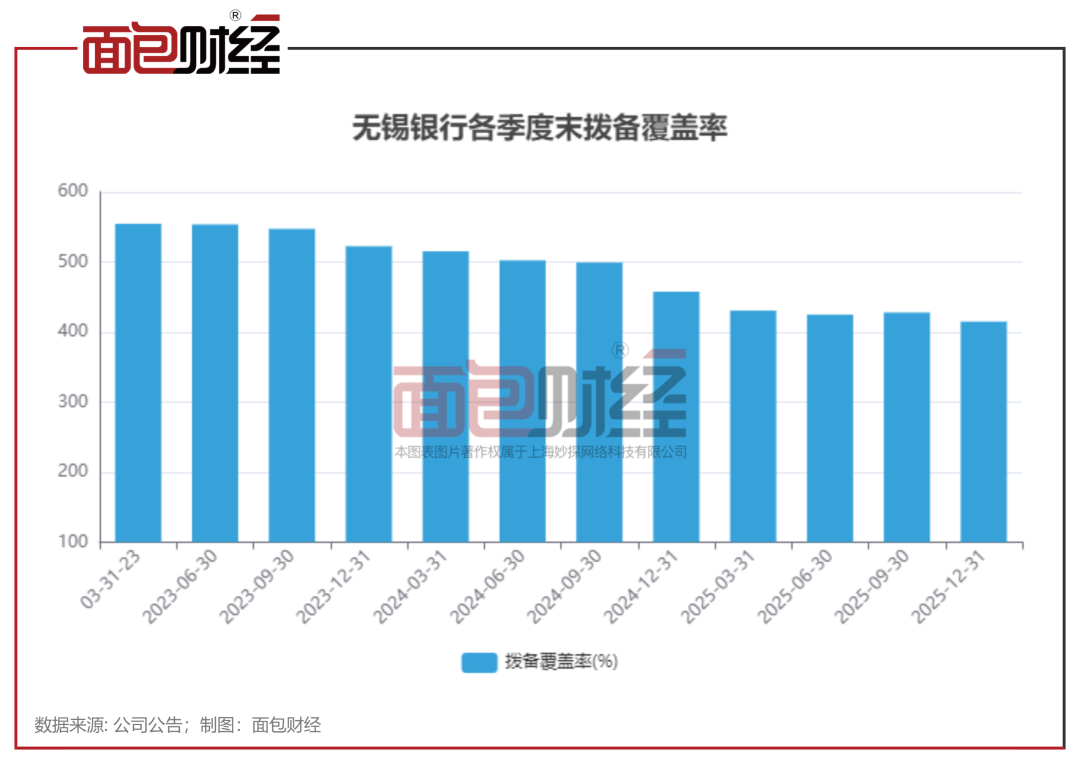

拨备覆盖率持续降低

截至 2025 年末,无锡银行的拨备覆盖率为414.91%,较上年末减少42.69个百分点。较2025年三季末的427.87%,下降12.96个百分点,延续下行趋势。

拨备覆盖率作为银行利润 “蓄水池”,降低拨备覆盖率可减少贷款减值准备计提,短期释放利润。即便通过下调拨备覆盖率适度支撑盈利,无锡银行四季度净利润仍同比下降,主业盈利压力可见一斑。

值得注意的是,该行拨备覆盖率虽持续下降,但仍远高于监管要求。截至2025年末,在已披露年报的上市银行中暂居首位。

个人贷款、资本充足率连续三年下降

除此之外,从财报核心数据看,无锡银行也面临净息差收窄、个人贷款下滑、中间业务收入承压等问题。

从营收结构看,2025 年无锡银行利息净收入占总营收超七成,在息差收窄背景下,全年利息净收入增速仅 0.21%。非利息净收入虽保持增长,但核心的手续费及佣金净收入同比下滑 4.02%,至 1.31 亿元。非息收入增长高度依赖投资收益,2025 年投资收益 12.53 亿元,同比增长 25.51%。

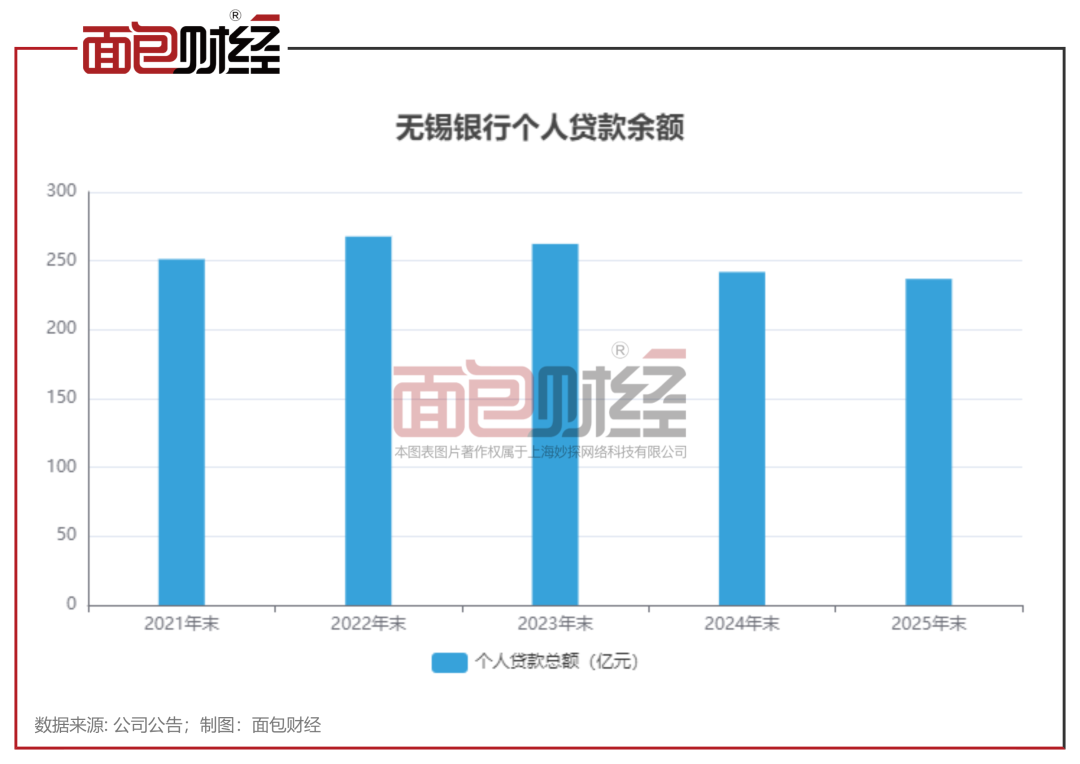

其次,数据显示,无锡银行个人贷款余额自 2022 年峰值后连续三年下降。截至 2025 年末,个人贷款余额 236.88 亿元,较上年末减少约 5.02 亿元,其中信用卡透支、个人住房贷款、个人消费贷款均出现下滑。

此外,长三角区域金融竞争激烈,江苏银行(600919)、宁波银行等头部机构与本地中小银行共同抢占市场空间。无锡银行为扩大市场份额加大信贷投放,导致资本消耗加速,截至 2025 年末该行资本充足率降至 13.83%,连续三年下滑。

整体来看,无锡银行 2025 年净利润维持正增长,一定程度上得益于拨备覆盖率持续下降释放利润。而个人贷款下滑、净息差收窄、区域竞争加剧等深层经营问题仍待解决。这也在一定程度上解释了为何部分中小银行年报业绩看似稳健,股价却持续偏弱,市场或许已提前关注到利润增长背后的隐忧。