【华安证券·债券研究】点评报告:如何看待本月PPI同比继续走弱?

(来源:华安证券研究)

数据观察:7月通胀数据有何特点?

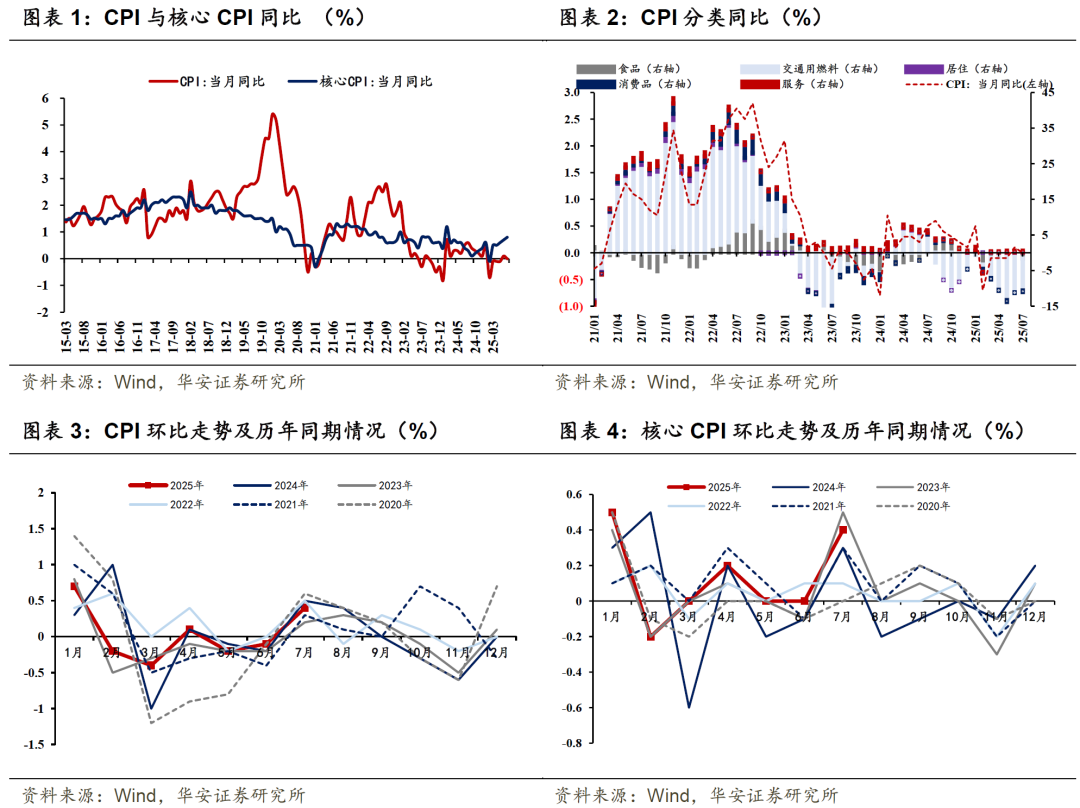

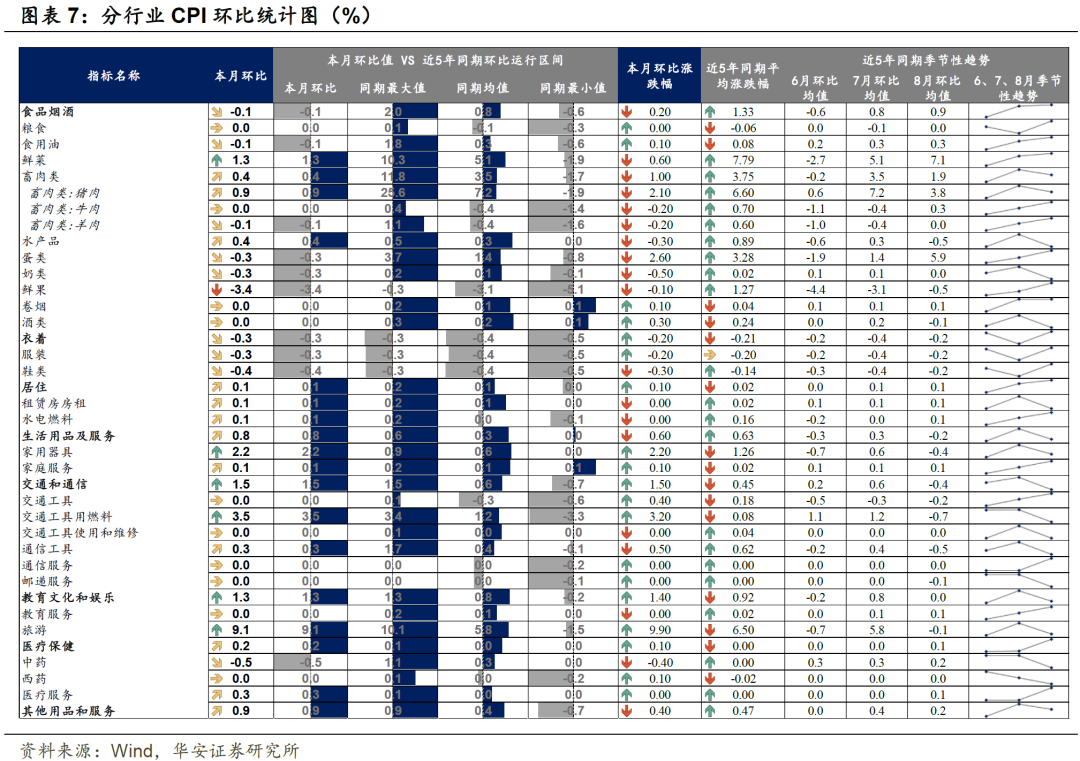

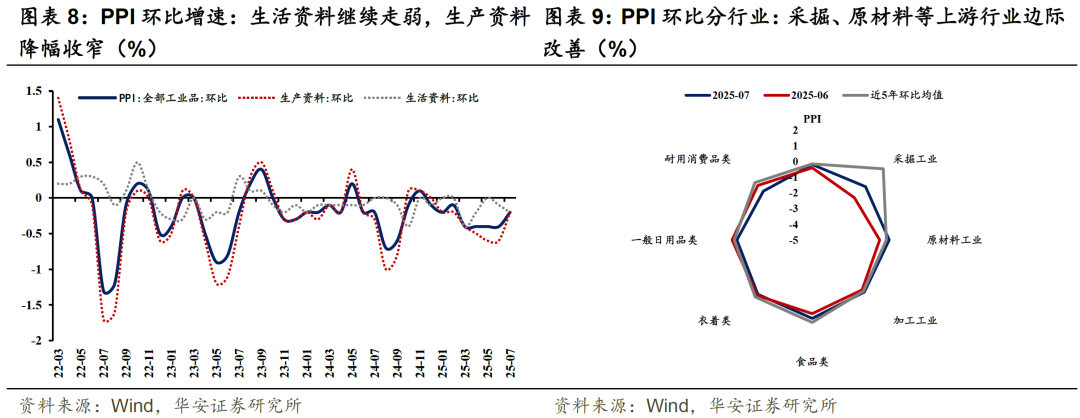

7月CPI同比0%,较上月下降0.1pct,从正值区间落回临界值。CPI环比季节性上升,环比上行0.4%,环比涨幅较上月扩大0.5pct。PPI同比-3.6%,较6月持平。环比下降0.2%,降幅收窄0.2pct,结束4个月以来PPI环比低位停滞的趋势。

CPI同比回落,食品项拖累较多,核心CPI延续上涨趋势,受金价拉动显著。CPI交通用燃料拖累继续减轻,加拿大野火减少原油生产、俄乌紧张局势等影响国际油价在6月下旬走高,7月国内成品油价滞后反映6月涨幅。食品CPI同比降至-1.6%,降幅较大拖累CPI。而去除食品和能源的扰动后,核心通胀同比仍延续上涨,金价的拉动作用显著,金饰品和铂金饰品价格同比分别上涨37.1%和27.3%,合计影响CPI同比上涨约0.22个百分点。若去除金价的影响,核心CPI或较上月还有所下降。

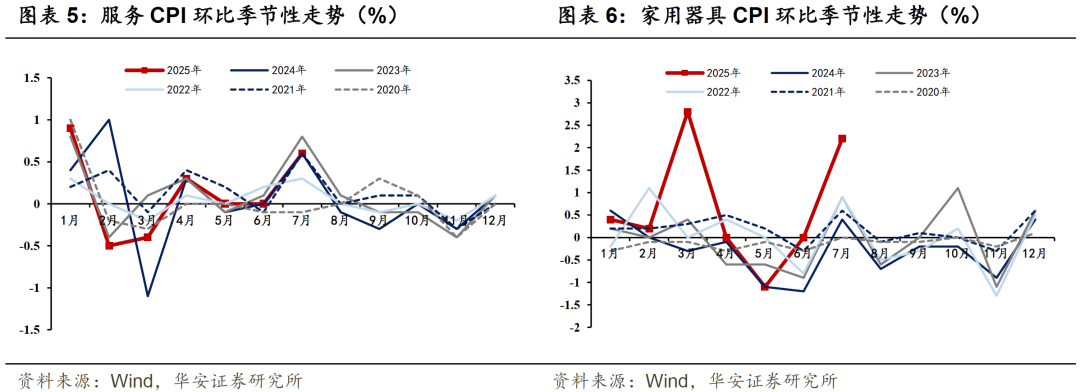

服务CPI同比持平上月,消费品CPI同比跌幅扩大,总需求或在走弱。居住和服务CPI均持平上月,而食品和消费品CPI同比双收缩,或暗示总需求有缩减迹象。消费品中,家用电器同比从1%升至2.8%,受补贴作用支撑较多。服务业中旅游上升显著,或是暑期高温催生避暑刚需所致,若后续高温缓解,服务业CPI或有回落可能。故消费和服务的真实情况或比数据总量的表现更弱。结构上看,从基础保障领域释放的增量需求向服务消费领域的转移有限,或暗含收入-通缩螺旋风险。

PPI环比降幅开始收窄,打破连续4个月低位僵局,主要由上游调控所致。在反内卷调控上游价格的背景下,生产资料出现价格的全面修复,采掘工业环比降幅收窄1pct,原材料工业环比降幅收窄0.6pct,加工工业环比降幅收窄0.2pct。上游原材料和中游加工工业的修复幅度呈现一定差距,或反映价格传导从中游开始出现一定程度的断裂。受制于终端需求不足无法传导成本,中游或陷入“两头挤压”。

PPI下游深度承压,政策干预与市场自发调节出现显著分化。下游生活资料环比降幅继续扩大,耐用消费品环比降幅扩大0.5pct,衣着类、一般日用品类环比均转为下降,环比较上月变动分别为-0.1pct,-0.3pct。从生产端到需求端的价格传导仍不通畅,需求疲弱仍制约价格端的整体修复。

深度视角:7月物价数据有何启示?

居民收入端来看,房租水平同比降幅自3月收窄至-0.1%后,连续5月维持该水平不变。由于房租价格与居民收入相关,房租企稳趋势走平或预示收入改善趋势陷入停滞,而收入修复正是驱动总需求复苏与物价水平回正的核心动能。另外,值得关注的是居住项中水电燃料已连续3月持续上涨,刚需民生类价格上涨或使收入效应进一步承压。

企业活动迹象看,猪肉价格7月同比跌至-9.5%,环比季节性回升,但涨幅弱于历年同期平均水平。本月猪肉供应充足、叠加进口猪肉扰动,猪肉价格下跌一方面主要由供给过剩导致,但同样也反映7月猪肉需求在收缩,工厂用工需求或存在结构性下降。关税导致经营不确定性加剧、叠加上游原材料涨价加剧行业资源分配的不均衡,小企业PMI连续2月大幅下跌,印证6月猪肉需求的收缩。

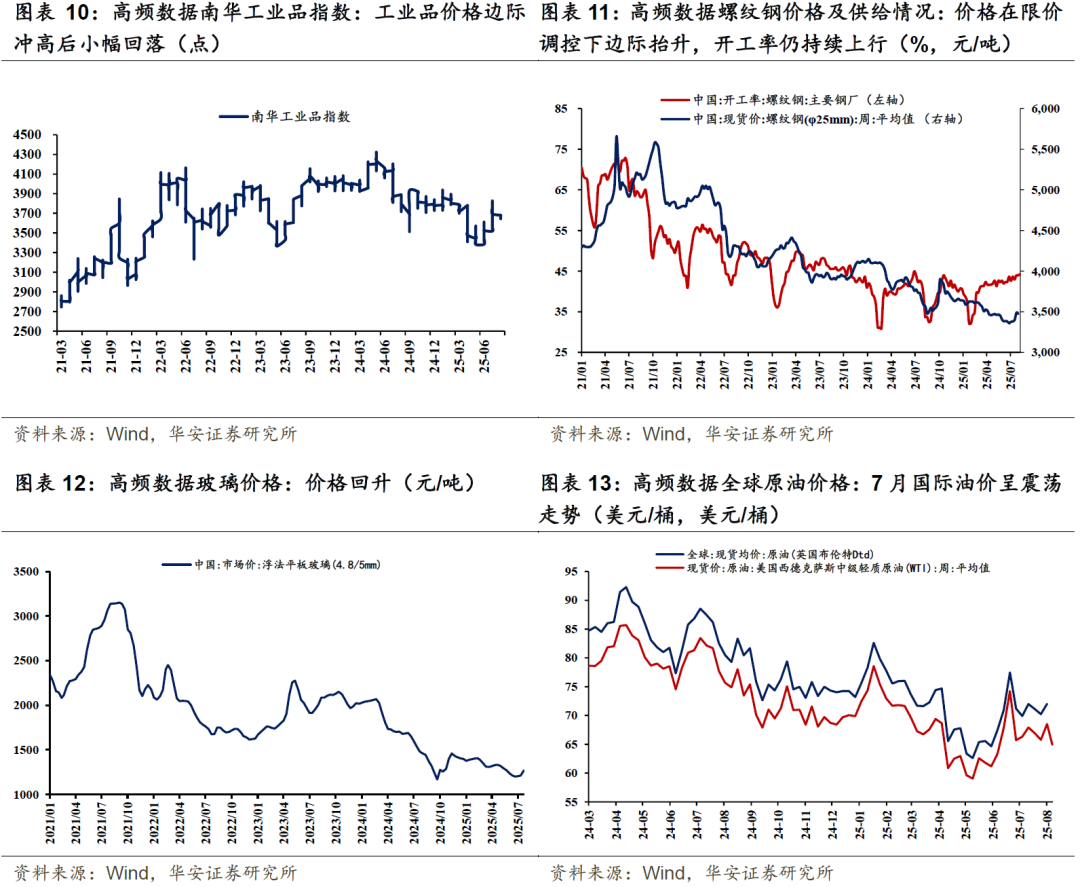

高频数据来看,PPI后续修复的持续性或还要看反内卷政策对大宗商品价格的影响持续时间。南华工业品价格冲高后开始回落,最新数据低于7月的平均值水平。基建项目预期引导、“两重”资金下达导致投机补库,螺纹钢价格开始从底部回升。玻璃价格亦出现回升,但地产尚无显著改善迹象。但国际油价高位回落后震荡,下阶段对PPI的支撑有限。

未来展望:透过7月通胀数据,我们看到怎样的趋势?

当前核心CPI虽持续增长,但支撑仍不牢固。上行分项为国际投资支撑的金饰品、政策支撑的家电、气候红利支撑的旅游、刚性需求支撑的医疗等,后续核心CPI的增长支撑仍有不确定性。企业活动迹象来看,小企业景气度持续下滑、就业下降,收入端贡献的消费需求仍不乐观。本月CPI呈现总需求缩减,结构性分化明显的问题,本月补贴资金重新到位激活家电领域需求后,仍要观察其在下阶段向其他行业的传导效果。7月国际油价实际走弱,对下月国内油价或也难提供新支撑。

PPI走势主要由供给侧价格调控主导。虽需求侧仍未有显著的拉升动能,但下月若行业限价情况持续,PPI或难出现大幅回落。供给侧看,反内卷政策持续推进,价格短期冲高后已开始出现边际的小幅回落,后续价格波动的不确定性仍大。当前政策引导企业从“以价换量”模式向“产能出清”转换,这一转变或需要大批企业从市场退出、实现产需格局逆转后,价格才能最终打破上限。在这个过程中,或会引发行业格局的震荡、总需求的承压。外需而言,7月出口数据超预期受价格影响较大,而“抢出口”再现或透支后续的需求,8月出口或难有增量改善。内需而言,7月下发的补贴资金传导未至其他行业,内生动能仍待复苏。综合供需两方面的情况,后续还需重点关注反内卷政策对大宗商品价格的边际影响、以及警惕产能出清过程中引发企业债务危机的可能。此外,7月国际油价环比转跌,或也将带来对PPI后续支撑不足的挑战。

债市来看,不及预期的PPI也或引发大宗商品等其他市场对于后续出台增量反内卷政策或已有政策实施力度再加码的猜想。在市场的乐观交易氛围下,PPI数据可能并不会使市场情绪降温,而是进一步助推市场对于政策预期的炒作。故我们建议,债市仍要继续关注来自商品市场和权益市场的传导压力。

“

风险提示

外部环境不确定性风险、政策效果不及预期及政策转向风险,警惕陷入价格水平上涨与工资增长脱节导致的“低工资-高物价”循环的风险。

外部环境不确定性风险、政策效果不及预期及政策转向风险,警惕陷入价格水平上涨与工资增长脱节导致的“低工资-高物价”循环的风险。

本报告摘自华安证券2025年8月10日已发布的《【华安证券·债券研究】点评报告:如何看待本月PPI同比继续走弱?》,具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。