淮北矿业(600985.SH) :煤炭量价双降,化工结构升级

来源:市场资讯

(来源:德邦证券研究)

投资要点:

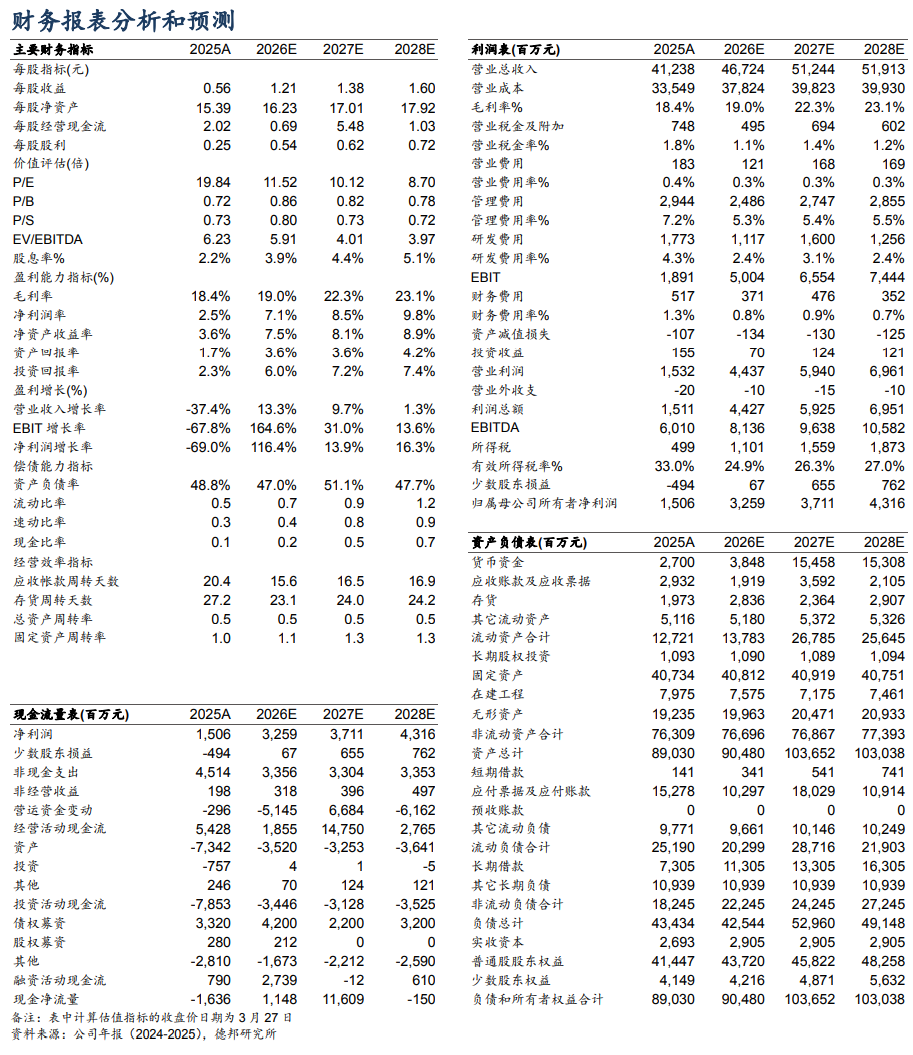

事件。公司发布2025年年报,全年实现营业收入412.38亿元,同比-37.40%;归属于母公司净利润15.06亿元,同比-68.98%。

煤炭量价双降,精煤战略深化。公司全年商品煤产量1738.38万吨,同比-15.42%;商品煤销量1331.11万吨,同比-13.38%。公司旗下朱庄煤矿(产能160万吨/年)、海孜煤矿(西部井)(产能50万吨/年)因资源枯竭关闭。分煤种看,公司全年焦煤销量972.39万吨,实现毛利49.67亿元;动力煤销量427.45万吨,实现毛利7.26亿元,焦煤作为核心优势产品仍保持较高市场认可度。价格表现方面,受行业价格中枢下移影响,公司产品售价同比下降,其中焦炭平均售价1445.84元/吨(不含税),同比下降515.20元/吨,进而对利润有所影响。面对行业价格下行环境,公司严格执行“降本增收稳效20条”等刚性举措,全力压降修理、外委、物流等七大成本费用,吨煤销售成本同比下降78.82元,有效对冲部分营收下滑压力。

乙醇项目稳步放量,化工结构持续升级。煤化工板块作为公司多元化布局的核心组成,2025年呈现传统产品承压、高端产品突破的态势。子公司碳鑫科技2025年实现收入28.72亿元,负责运营的60万吨甲醇综合利用制乙醇项目,为全球最大的单体装置,2025年生产无水乙醇54.68万吨,同比增加47.35%。自主研发的TX-Ⅱ型高纯低酸无水乙醇获评安徽省首批次新材料,LHJH-I型电子级碳酸二甲酯通过安徽省新产品认定,高端产品矩阵持续丰富,附加值稳步提升。

分红稳健,远期有增量。公司始终重视投资者回报,2025年拟每10股派发现金股利2.50元(含税),合计派发现金红利6.73亿元,占归属于上市公司股东净利润的比例为44.71%,较2024年的41.60%有所提升,分红比例处于行业较高水平,为投资者提供稳定现金流回报。年产800万吨的内蒙古陶忽图煤矿主井、副井、中央风井实现贯通,中央风井具备提升条件,预计2026年建成投产,投产后将显著增强煤炭主业产能储备;涡北矿深部优质资源收储2347万吨,进一步夯实资源基础。

投资建议。考虑到公司项目投产节奏和相关产品市场价格变化,我们预计2026-2028年公司归母净利润分别为32.59、37.11、43.16亿元。

风险提示:产品价格下跌风险,项目进展不及预期风险。

本文字数826字,阅读大约需要3分钟。

本文字数826字,阅读大约需要3分钟。

报告信息

外发研报:《淮北矿业(600985.SH) :煤炭量价双降,化工结构升级》

外发时间:20260328

分析师:翟堃S0120523050002

特别提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号发布的本图文消息仅面向德邦证券客户中的专业投资者,请勿对本图文消息进行任何形式的转发。因本资料暂时无法设置访问限制,若您并非德邦证券客户中的专业投资者,为保证服务质量、控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!

法律声明

本订阅号为德邦证券股份有限公司(下称“德邦证券”)研究所依法设立、独立运营的唯一官方订阅号。其他机构或个人在微信平台上以德邦证券研究所名义注册的,或含有“德邦证券研究”,或含有德邦证券研究所品牌名称相关信息的其他订阅号均不是德邦证券研究所官方订阅号。

本订阅号不是德邦证券研究报告的发布平台,所载内容均来自于德邦证券已正式发布的研究报告,或对研究报告进行的整理与解读,因此在任何情况下,本订阅号中的信息或所表述的意见并不构成对任何人的投资建议。本订阅号所载的资料、意见及推测仅为本公司报告发布当日的观点和判断,本资料所指的证券或投资标的的价格、价值及投资收入可能会波动,在不同时期,本公司可发出与本资料所载内容、意见及推测不一致的报告。

德邦证券对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证,对依据或者使用本订阅号所载资料所造成的任何后果,德邦证券均不承担任何形式的责任。

本订阅号中所有资料的版权均为德邦证券所有,未经书面许可任何机构和个人不得以任何方式转发、转载、翻版、复制、刊登、发表、修改、仿制或者引用本订阅号中的内容,或以任何侵犯本公司版权的其他方式使用。