从数据角度看固收+赎回对纯债影响

来源:财通证券研究

2025

作者:孙彬彬/隋修平/李飞丹(联系人)

重要提示

本微信号推送的内容仅面向财通证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者。本微信号建设受限于难以设置访问权限,为避免不当使用所载内容可能带来的风险,若您并非专业投资者,请勿订阅、转载或使用本微信号的信息。

摘 要

2022年以来,6轮固收+基金赎回期间纯债走势存在明显差异,固收+基金赎回并不必然导致短期债市调整,债券市场更多的还是由宏观基本面、政策预期与流动性环境等因素决定,赎回冲击仅仅是阶段性扰动。因此对于当下,我们认为无需过度担心固收+赎回的影响,债市交易重心还是在于经济是否延续企稳、油通胀、超长债供给、央行态度。我们判断,短期内债市维持震荡,4月中上旬会选择方向,3月底可以积极布局,二季度10年和30年国债可能分别向1.7%和2.15%演绎。

复盘历史上6轮固收+基金赎回期间债券市场走势,发现存在着明显差异:

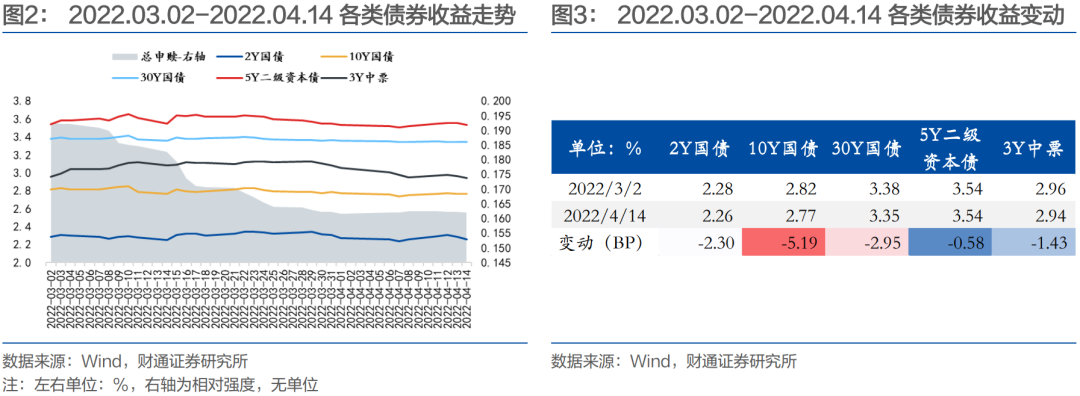

2022.03.02-2022.04.14:未出现债市收益率趋势性上升态势。

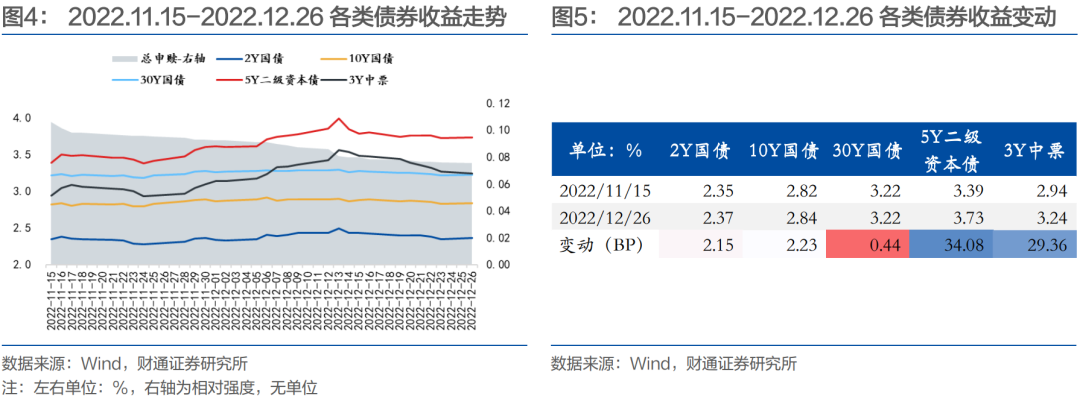

2022.11.15-2022.12.26:债市明显回调。

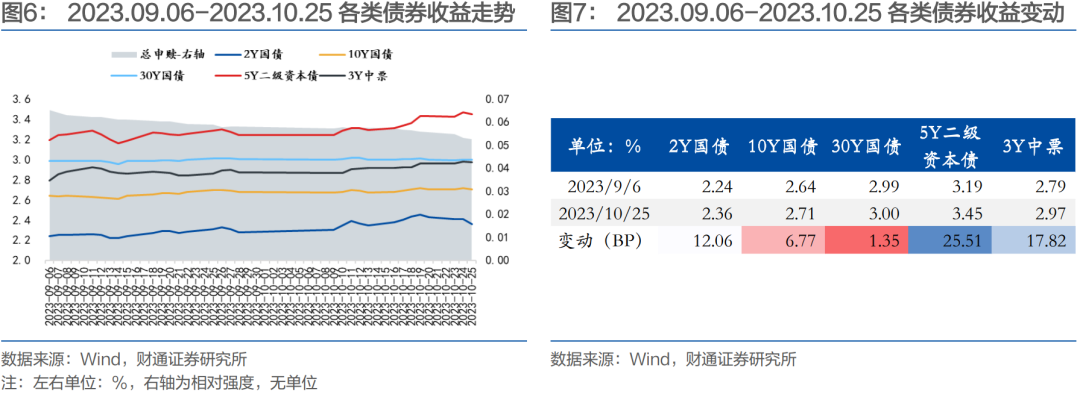

2023.09.06-2023.10.25:债市亦呈现出整体回调且信用债回调幅度高于利率债的态势。

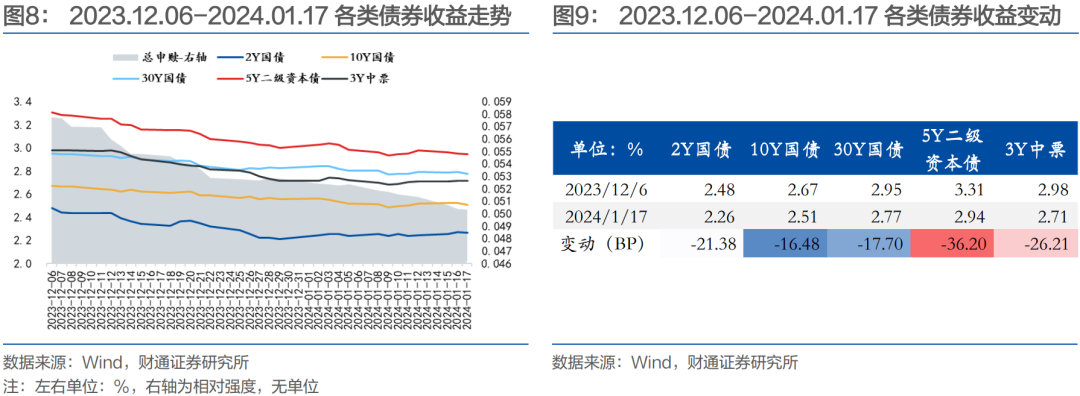

2023.12.06-2024.01.17:市场收益率整体下行,且信用债明显强于利率债。

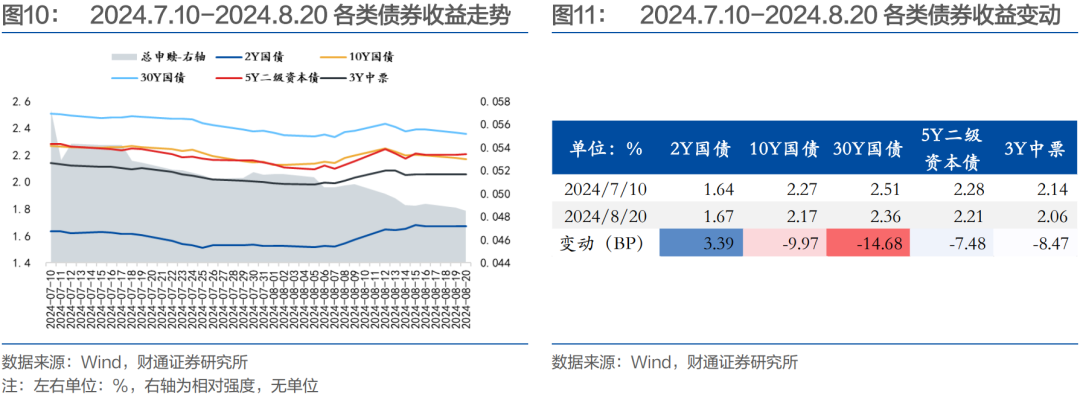

2024.07.10-2024.08.20:债券市场走势有所分化,主流券种走强,2Y国债反而有所回调。

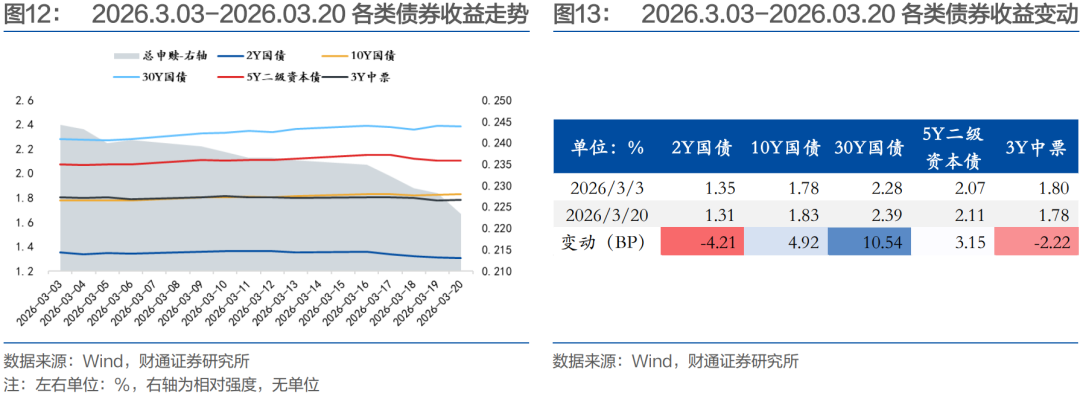

2026.03.03-2026.03.20:市场走势亦有所分化。

报告核心图表(点击可查看大图,完整图表详见正文)

风险提示:数据统计或有遗漏,经济表现超预期,信用风险事件发展超预期

报告目录

01

固收+基金赎回时纯债收益走势如何?

2022年以来,固收+基金共出现6次较为明显的赎回潮,分别集中在2022年3-4月、2022年11-12月、2023年9-10月、2023年12月-2024年1月、2024年7-8月以及2026年3月,各阶段均伴随债市收益率波动与总申赎指标的显著下行。

我们关注固收+基金集中赎回是否会对债市走向形成规律性影响。

1.1

2022.03.02-2022.04.14

2022年3-4月固收+基金集中赎回期间,未出现债市收益率趋势性上升态势。2022.3.2固收+基金集中赎回一个月周期内,不管是利率债还是信用债收益率都呈现出阶段性下行,其中10Y国债下行幅度最大为5.19bp,30Y国债和2Y国债下行幅度也相对高于信用债。

1.2

2022.11.15-2022.12.26

2022年11-12月的赎回潮中,债市明显回调。这一周期内,信用债收益率表现出明显的回调,其中流动性较高的二级资本债收益率上行高达34bp,3Y中票收益率上行也在30bp左右,而各期限国债收益率变动相对较小,30Y国债收益率上行仅0.44bp。

1.3

2023.09.06-2023.10.25

2023年9-10月的固收+基金赎回期间,债市亦呈现出整体回调且信用债回调幅度高于利率债的态势。这一轮固收+基金赎回期内,同样是5Y二级资本债和3Y中票引领回调,收益率上行幅度分别为25bp和18bp,但这一轮调整过程中,2Y国债也表现出明显的收益率上行,变动幅度为12bp,高于2022.11-12月的调整区间。

1.4

2023.12.06-2024.01.17

这一轮固收+赎回周期内,市场收益率整体下行,且信用债明显强于利率债。本轮固收+基金赎回过程中,债市集体走强,5Y二级资本债和3Y中票收益率分别下行36bp和26bp,各期限国债收益率下行幅度也在16-22bp之间。

1.5

2024.07.10-2024.08.20

2024年7-8月的固收+基金赎回中,债券市场走势有所分化,主流券种走强,2Y国债反而有所回调。这一轮调整中,10Y国债和30Y国债引领市场收益率下行,幅度分别为10bp和15bp,信用债下行幅度略小,但整体仍然走强,只有2Y国债反而上行了3.39bp。

1.6

2026.03.03-2026.03.20

2026年3月的固收+赎回期间,市场走势亦有所分化。30Y国债收益率上行10.5bp,10Y国债和5Y二级资本债也略有上行,但2Y国债和3Y中票反而表现出走强的态势,市场分化明显,趋势不一。

风险提示

1、数据统计或有遗漏:由于数据收集的局限性、统计方法的差异、信息披露的不完整性或更新延迟,可能导致部分分析结果存在偏差。

2、经济表现超预期:宏观经济环境和财政政策是影响债券市场的关键因素。如果宏观环境出现超预期的变化,如经济增长放缓、通货膨胀率波动或外部经济冲击等,可能会对信用债市场表现形成冲击。

3、信用风险事件发展超预期:若出现信用舆情事件,可能会对信用债市场形成短期冲击。