一季度机构行为体现的“一喜两忧”

来源:财通证券研究

本微信号推送的内容仅面向财通证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者。本微信号建设受限于难以设置访问权限,为避免不当使用所载内容可能带来的风险,若您并非专业投资者,请勿订阅、转载或使用本微信号的信息。

摘 要

今年机构行为有“一喜两忧”,“喜”在于各类机构配债资金都相对充裕,尤其是3月以来纯债基金负债在缓慢增长,利率债基规模也趋于稳定;“两忧”在于,一方面是机构对长端的不抱团,都在基于自身偏好分散配置,尤其是交易盘呈现出“久期厌恶”的特征,另一方面是利率债基有“去通道化”的趋势,银行和保险自营委外意愿低,利率债基规模不扩容,长端就很难迎来趋势性机会。

对于债市,首先是不能轻易看空,即使是3月的长端调整,也只能总结为偏震荡行情,毕竟“钱多”是底色,而且只要贷款偏弱、市场资金充裕的状态延续,长端总会有机会,2021年就是例子,机构当前更多是在蓄势,等待更明确的宏观信号;第二,信用的确定性更强,既然配置盘、自营盘钱多,央行又维持呵护,就要以票息角度考虑问题,正carry意味着“稳稳的幸福”,至少上半年信用市场都可以乐观看待。

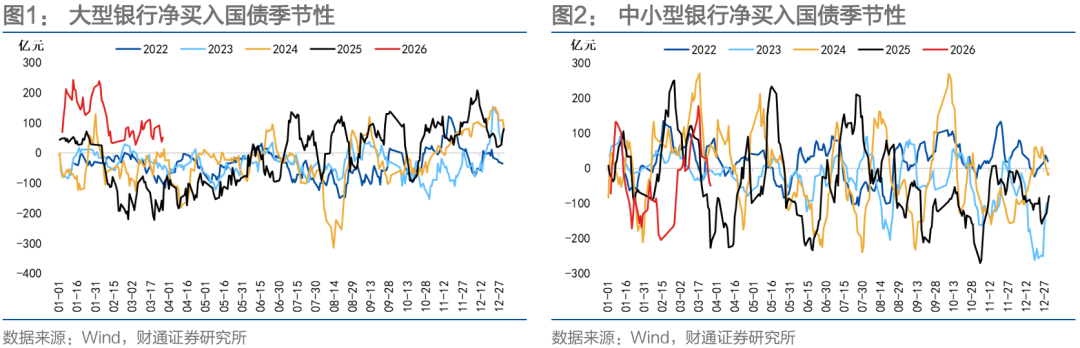

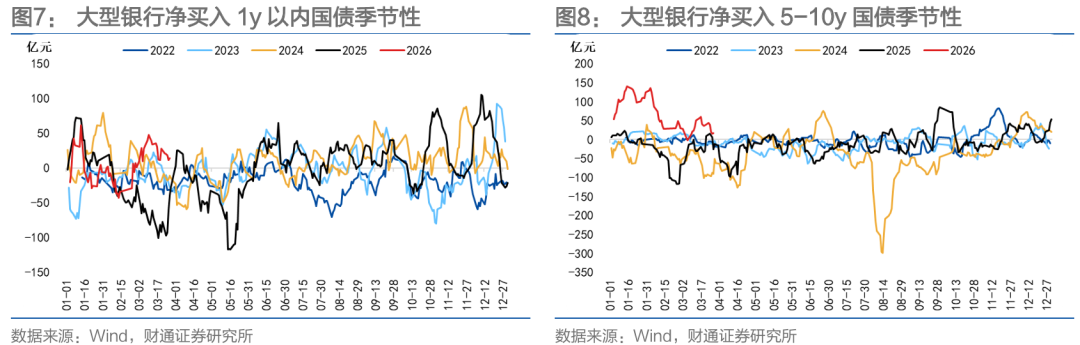

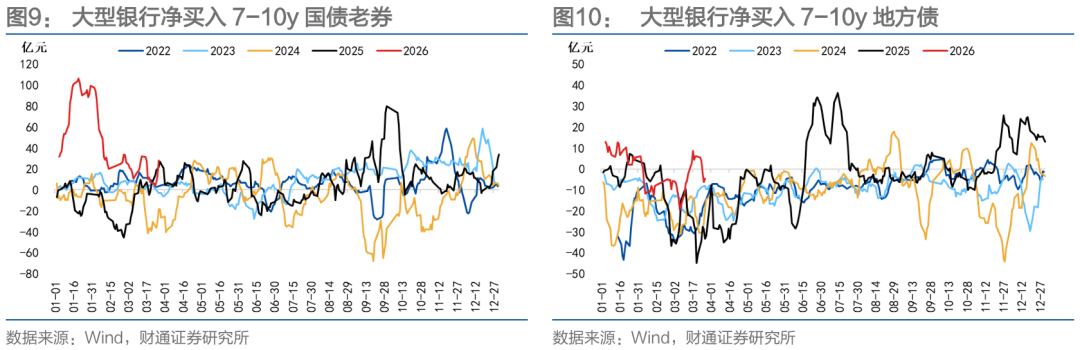

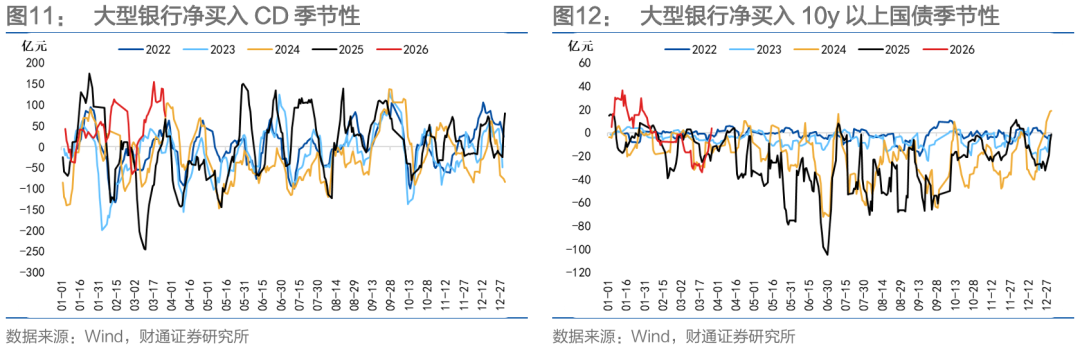

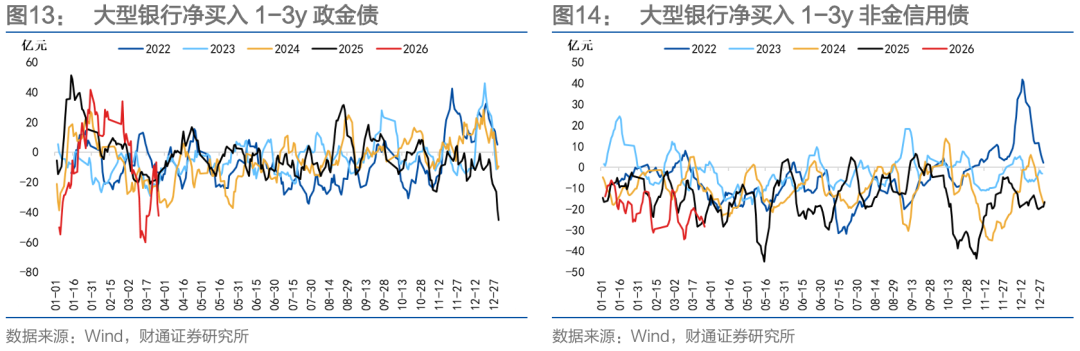

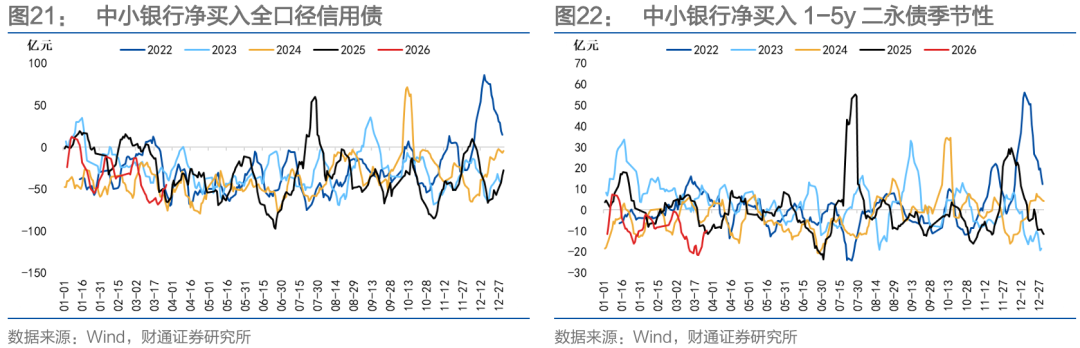

3月银行买盘边际修复,其中大行主要买10y以内国债,中小行则是极端的哑铃型配置。3月贷款需求出现弱化迹象,银行资负依旧充裕,在利率上行背景下形成增量配置。季末考核导致银行加速卖出信用债,同时继续配置CD进行久期管理。

向后展望,我们预计季末时点过后银行对信用债的卖出可能放缓,大行对利率债的配置可能延续,2月以来大型银行净买入7y以上国债的力度弱化,背后有为特别国债发行腾挪额度的考量,预计二季度特别国债发行无忧。

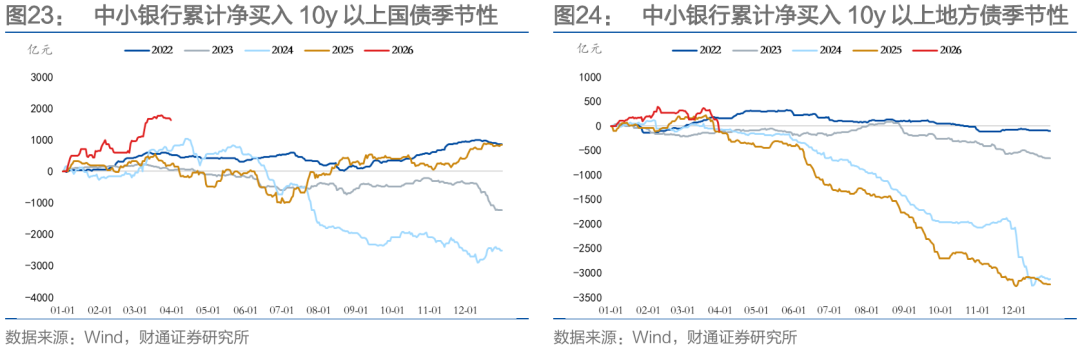

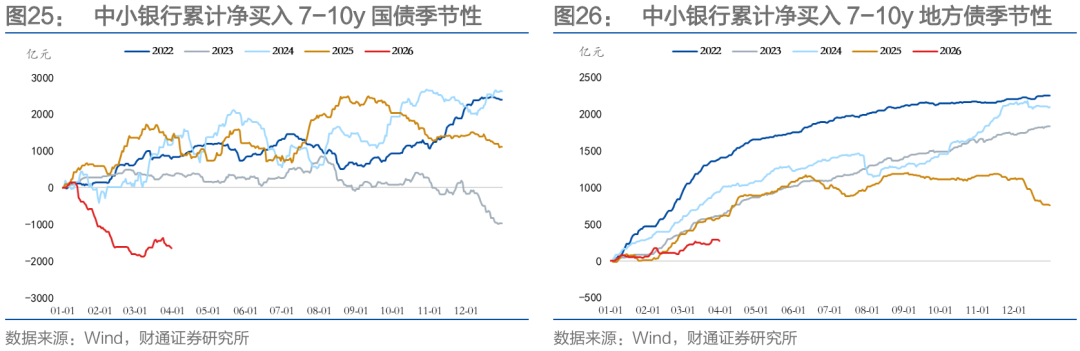

中小行的资负状况与2023年有诸多相似,存款更加充裕、资产欠配更严重,但在金市投资监管趋严的背景下,要考虑久期和交易笔数等限制,因此从超长端寻求票息、对超短端寻求久期对冲,采取极端的哑铃型策略,并适时做“高抛低吸”。从票息思路考量,未来中小行对超长端的增持依旧有诉求。只是需要注意,伴随一级市场逐渐放量,叠加后续利率可能下行,中小行对超长端的二级净买入可能有所削弱。

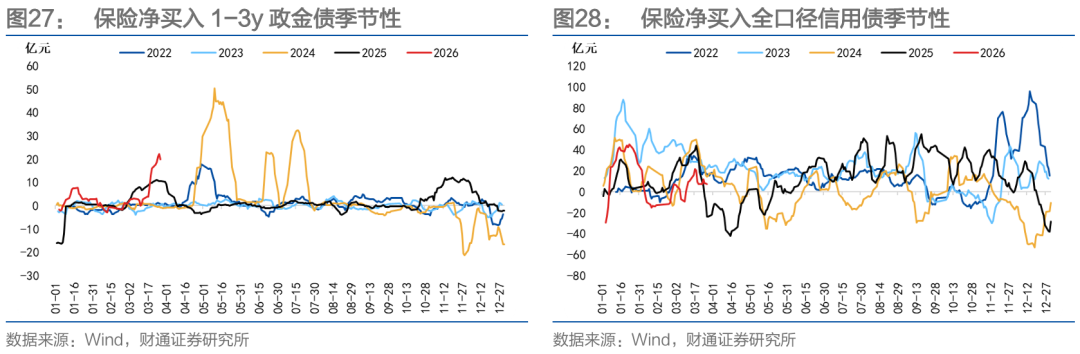

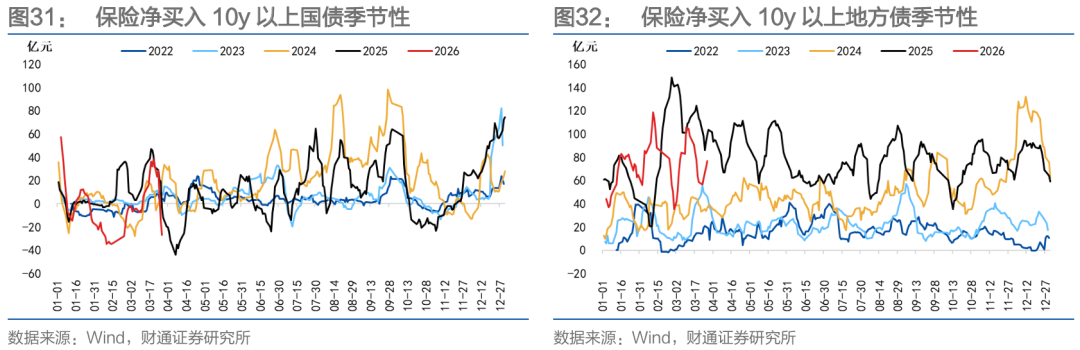

保险更多是票息思路、稳健配置,一季度保险对超长的配置仍然主要集中在地方债,思路以平配为主,而对超长国债更多是在收益率调整至高位时的阶段性增持,对应特6在2.3%以上,二季度配置行为变化的可能性不大。保险配债行为并不激进,资本利得考量弱化,一方面是保险机构资负缺口较去年有所收敛,另一方面是当前宽松预期不足。此外,3月保险超买1-3y政金,超卖全口径信用,对1-3y二永转为净买入。

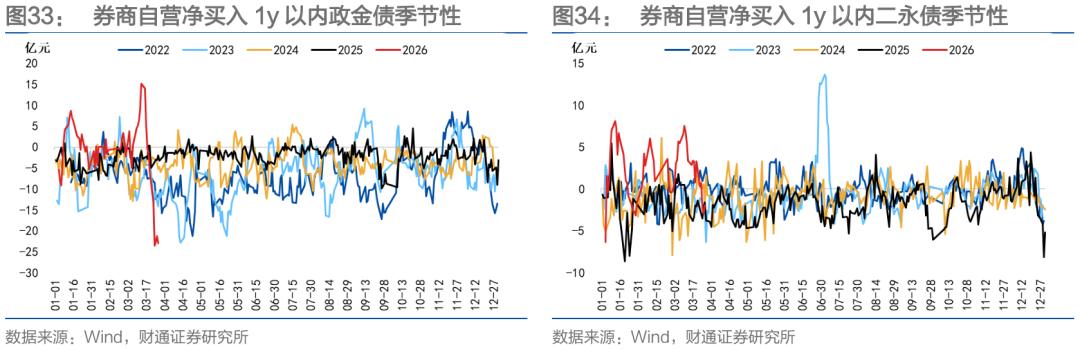

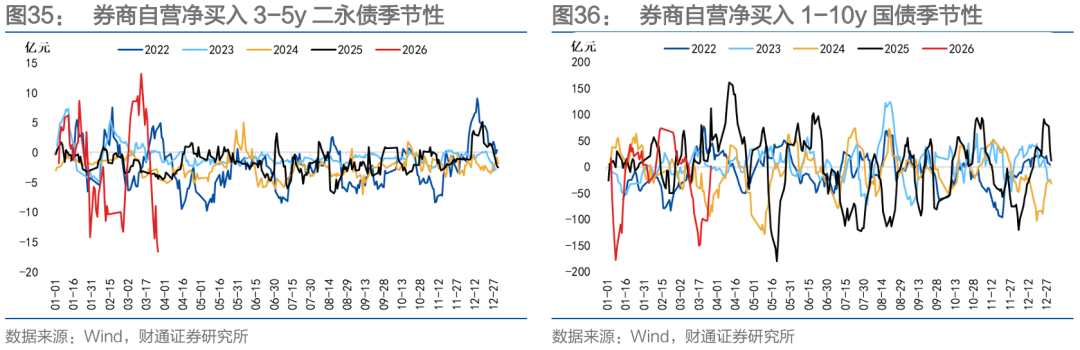

今年券商做多行为更倾向于右侧交易,一季度只有2月明确做多,其余时间点主要做信用票息、利差波段和利差交易,值得注意的是券商的超长债净头寸已经不多,债市空头力量在减弱。3月券商超买1y以内政金债、1y以内二永、3-5y二永,超卖1y以上国债,月末则有小幅回补。

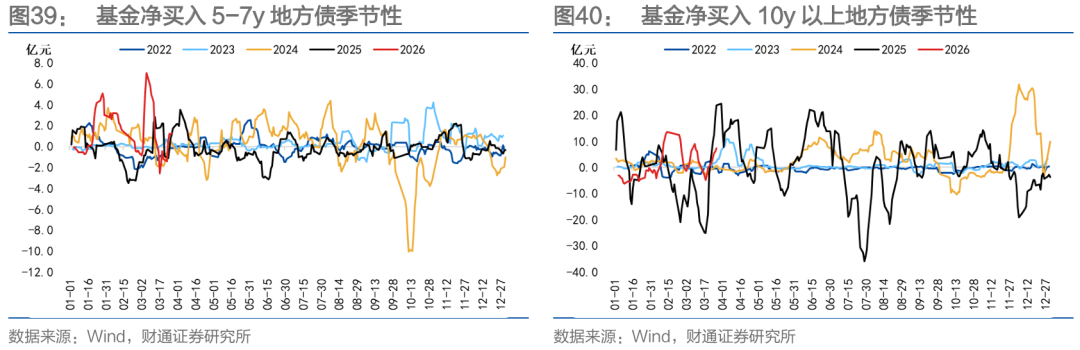

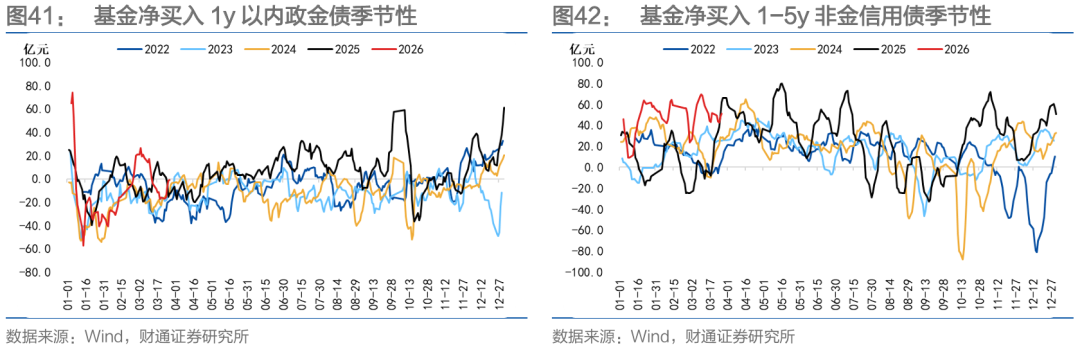

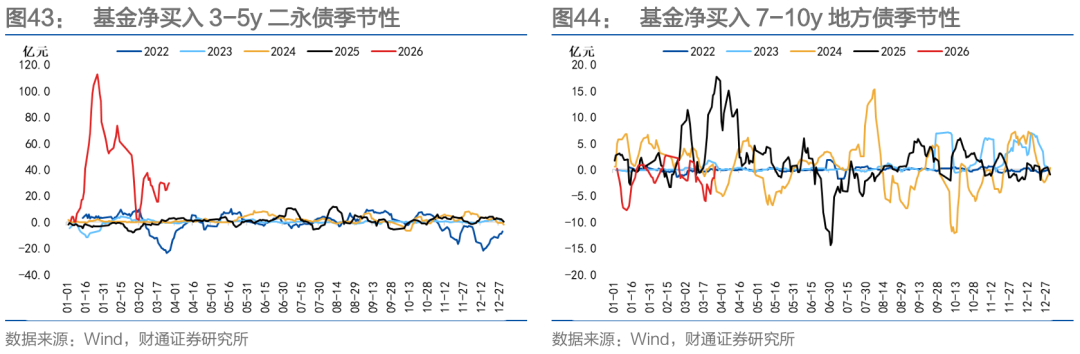

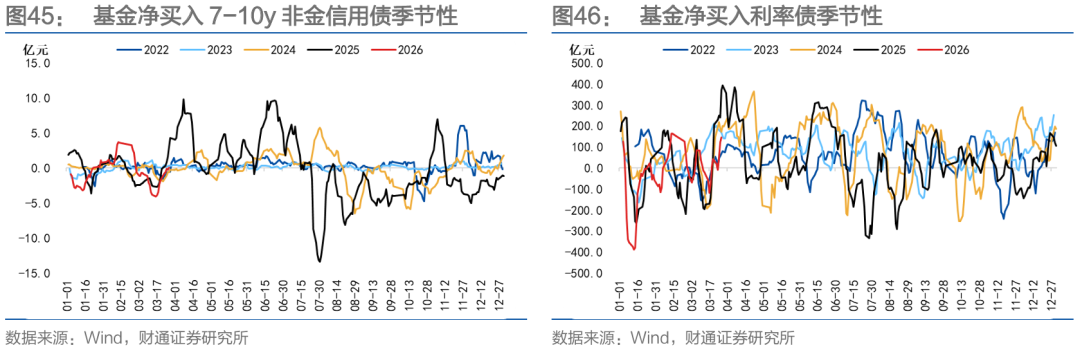

3月以来基金的行为有两点核心关注,一方面是利率调整期间对超长国债净卖出有限,另一方面是对3-5y二永债仍然超季节性增持。背后体现的是,3月基金的负债端趋于稳定,尤其是股市调整期间,资方对纯债基金的青睐度有一定上升;此外,二永债的异常行为反映了基金的“久期厌恶”特征,即使二永的波动也会增大,但毕竟久期短、票息也相对有性价比,追逐超长债不如转向二永适度拉久期。对于3月,基金超买5-7y地方、10y以上地方、1y以内政金、1-5y非金信用、3-5y二永,超卖7-10y地方,对7-10y非金信用从超买转为超卖。

向未来展望,二季度基金可能继续追逐信用,期限可能有所拉长;等待宏观信号明确后可能有利率久期偏好回升,重点关注4月中旬以后的或有变化。

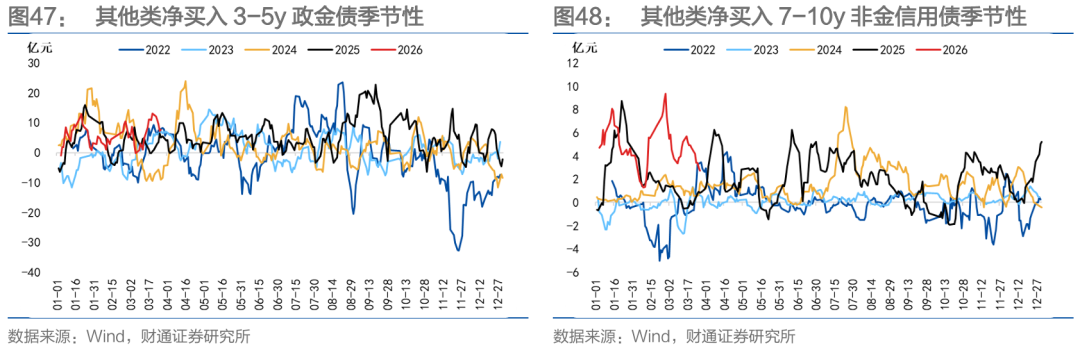

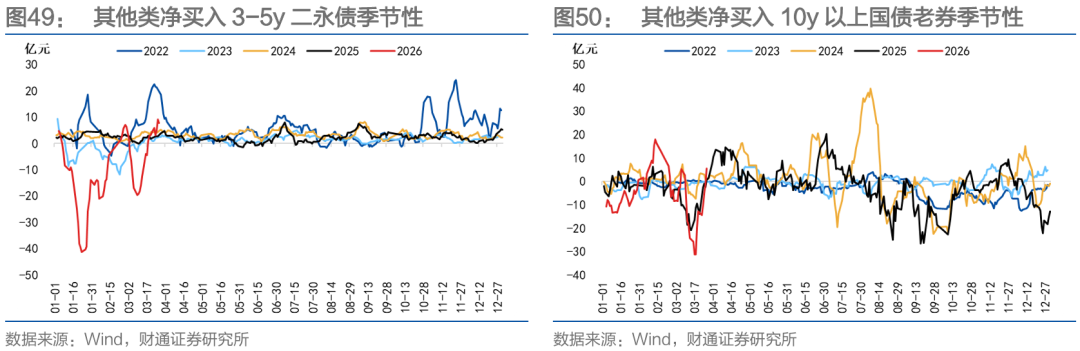

今年其他类机构的行为更像配置盘。其他类机构作为委外载体,主要承担哑铃型配置的超长一端,整体行为与配置盘相似。3月其他类机构超买3-5y政金、7-10y非金信用、10y以上地方债,超卖3-5y二永、10y以上国债老券。

展望未来,我们预计其他类机构可能维持对中长端的增配,继续作为资方博弈超额的“哑铃型另一端”参与债市。

报告核心图表(点击可查看大图,完整图表详见正文)

风险提示:历史规律未必代表未来、宏观环境超预期、货币政策超预期。

报告目录

01

关注1:银行买盘超季节性增加

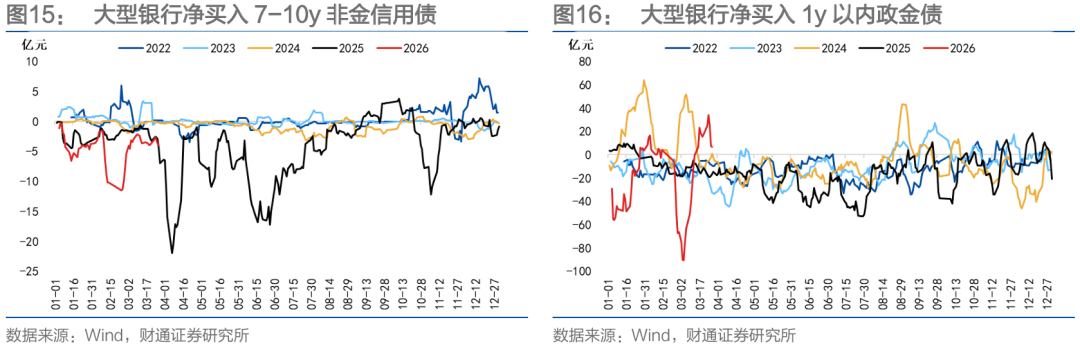

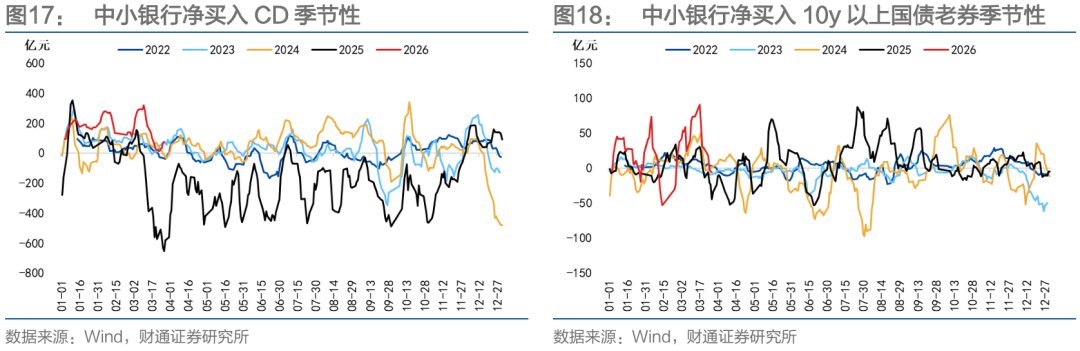

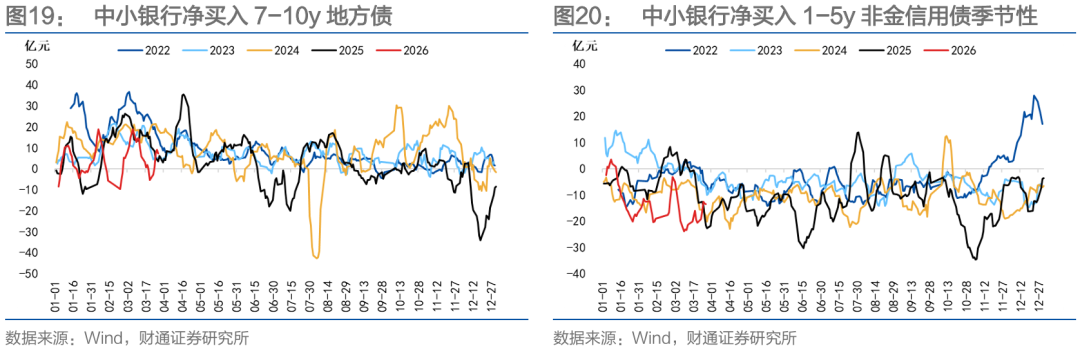

3月大行超买1y以内国债、5-10y国债(包含7-10y国债老券)、7-10y地方债、CD,超卖10y以上国债、1-3y政金、1-3y非金信用、7-10y非金信用、3-5y二永,对1y以内政金超卖转为超买。中小行超买CD、10y以上国债老券,超卖7-10地方、1-5y信用、全口径信用、1-5y二永。

1.1

银行配置力量相比2月有所恢复

我们判断,3月贷款需求弱于季节性、资负状况仍然较充裕,叠加利率上行后配置盘和交易盘再度涌入,银行二级市场配债力度有所修复。

首先,3月以来票据利率回落,或指向贷款需求边际弱化,配债资金更加充裕。2月票据利率有所回升,3月再度走低,贷款动能可能再度弱化。

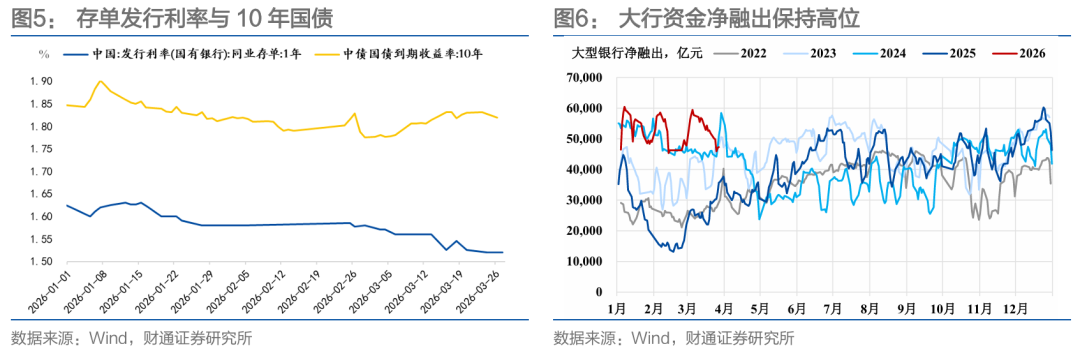

因此银行资负仍然处于充裕状态。一方面,近期银行存单净融资整体为负,银行主动吸收负债的意愿不强,且存单发行利率3月进一步走低,银行负债成本下降;另一方面,大行资金融出保持季节性高位,流动性保持均衡偏松。

其次,低利率环境下银行交易行为有所增加。2月利率处于低位,银行买入行为减弱,3月债市调整后,银行交易盘参与再度活跃。

1.2

大行:利率债买盘重新扩大,但依旧低于1月,信用卖盘增加

大行超买1y以内国债、5-10y国债(包含7-10y国债老券)、7-10地方、CD,超卖10y以上国债、1-3y政金、1-3y非金信用、7-10y非金信用、3-5y二永,对1y以内政金超卖转为超买。

总体看,3月大行配置力度有所修复,利率债买盘较2月扩大,同时信用债卖盘扩大。

在负债充裕与季末考核临近的背景下,银行对中长利率的买盘增强,同时追求稳定性、偏向长端地方债。大行利率债买盘扩大体现了银行负债端充裕的特点,相较于2月大行仅超买1-3y国债、7-10y国债,3月大行对国债的超季节性买盘扩大至中等期限,且由于长端地方债相较于国债更加稳定,银行对长端地方债的偏好上升,3月上旬以来大行持续配置7-10y地方债。

同时,银行对信用债的卖盘扩大可能也与季末考核有关。信用债资本占用较高,为满足季末考核要求,银行在一级承接大量发行后加速进行减持,大行维持开年以来趋势、持续卖出信用。

银行对CD和短端利率买盘增强可能与同业存款监管升级和平衡久期有关。春节后长端利率持续调整,银行卖出超长国债并转向短端,叠加3月市场开始关注同业存款监管加强,部分银行同业存款转向短久期利率与CD,大行维持开年以来趋势、持续买入CD,春节之后大行开始持续买入1y以内国债。

向后展望,我们预计季末时点过后大行对信用债的卖出可能放缓,对利率债的配置可能延续,特别国债发行无忧。银行整体配置力度取决于资负表现与一级发债压力,在央行呵护与信贷投放偏弱的背景下,结合银行2月以来缩减长期限利率债投资腾挪额度,我们认为二季度特别国债发行有一定保障。

1.3

中小行:延续哑铃配置,超季节性减持为主,卖盘中信用占比增加

中小行超买CD、10y以上国债老券,超卖7-10地方、1-5y非金信用、全口径信用、1-5y二永。

今年中小行的资负状况与2023年有诸多相似,存款更加充裕、资产欠配更严重,但在金市投资监管趋严的背景下,要考虑久期和交易笔数等限制,因此从超长端寻求票息、对超短端寻求久期对冲,采取极端的哑铃型策略,并适时做“高抛低吸”,例如1月末与2月中下旬卖盘阶段性增强。

3月中小行对超长国债买盘有所上升,同时继续买入CD进行久期管理。开年以来中小行对超长政府债的累计买入超季节性,同时买入CD形成哑铃型持仓,对7-10y政府债的累计买入显著低于季节性。此外,同业存款利率加强监管也导致买入CD的行为增强。

中小行对信用债卖盘显著增加,可能也与季末考核相关。信用债、特别是金融债,对银行LCR指标有显著拖累,银行为优化相关指标集中减持信用债。进入3月,中小行加快卖出1-5y二永债。

此外对7-10y国债的卖盘减弱,月中利率高点增配。2月中小行对中长国债以卖出为主,3月利率经过阶段性调整后交易价值再度显现,中小行在3月中旬开始加大中长国债的买入力度。

向后展望,我们预计中小行的哑铃型配置行为大概率延续,因为贷款需求尚待提振而存款超预期,从票息思路考量,对超长端的增持依旧有诉求。只是需要注意,伴随一级市场逐渐放量,叠加后续利率可能下行,中小行对超长端的二级净买入可能有所削弱。

02

关注2:保险秉持配置思维,配债节奏更均匀

保险对利率债买入符合季节性,3月超买1-3y政金,超卖全口径信用,对1-3y二永转为净买入。

保险配债节奏较去年更加均匀,票息思路为主,对超长端增持依旧集中在地方债,一方面是资负缺口收窄,另一方面是宽松预期变化。2025年保险配债节奏与利率运行节奏高度相关,险资资负缺口较大且市场降息预期较强,利率调整往往引发保险买盘放量。当前资负缺口有所收窄,同时市场宽松预期处于低位,保险配债更注重点位,整体配债节奏更加均匀。

今年保险对超长国债总体减持,其净买入集中在收益率调整至高位时的短暂操作,例如3月中旬特6到2.3%以上时集中增配,随后继续减配。保险对超长国债的买入主要集中在3月中旬,单周净买入规模达到200亿元以上,但伴随利率阶段性下行,保险随即大额减持。

向后展望,预计保险买入节奏仍然保持平稳。由于年内待发行政府债仍然较多,叠加欠配压力不大,预计后续保险对超长地方债买入力度平稳,而对超长国债则继续关注价格。

03

关注3:券商全面减持国债,转向中短端票息

今年券商做多行为也更倾向于右侧交易,一季度只有2月明确做多,其余时间点主要做信用票息、利差波段和利差交易。

3月券商超买1y以内政金债、1y以内二永、3-5y二永,超卖1y以上各期限国债。

利差交易方面,2月券商买国债、卖政金(都集中在5-7y),做陡政金-国债利差,3月以来国债买盘与政金债卖盘均收敛,利差交易止盈。

利率波段方面,3月以来,债市利空因素增加,券商做空力量较强。3月券商超季节性卖出国债,同时转向短端政金债与中短端二永债等品种。

3月末券商行为出现反转,对中短端转为卖出,同时对国债卖盘收敛。

向后展望,预计券商仍然维持波段交易思维,只有在右侧行情明确时才会显著加大买入力量。

04

关注4:基金维持做多动能

3月基金超买5-7y地方债、10y以上地方债、1y以内政金、1-5y非金信用、3-5y二永,超卖7-10y地方,对7-10y非金信用从超买转为超卖。

3月以来基金的行为有两点核心关注,一方面是利率调整期间对超长国债净卖出有限,另一方面是对3-5y二永债仍然超季节性增持。

上述两点的确有一定异常,过去长端利率调整时,基金的顺周期行为更显著,通常对超长国债大额净卖出,同时二永债大多会转为净卖出。

背后原因在于,3月基金的负债端趋于稳定,尤其是股市调整期间,资方对纯债基金的青睐度有一定上升;此外,二永债的异常行为反映了基金的“久期厌恶”特征,即使二永的波动也会增大,但毕竟久期短、票息也相对有性价比,追逐超长债不如转向二永适度拉久期。

3月基金超季节性买入的范畴进一步扩大,伴随利率债调整出价值,基金对超长地方债偏好显著上升,对长信用偏好下降。3月以来债市出现调整,基金超季节性买入波动相对较小的超长期限地方债,同时继续配置中短端信用债,对长信用从超季节性买入转为卖出。

基金控制风险敞口,偏好中短端非金信用债。基金当前仍然维持多头配置,但更偏好信用债、特别是非金信用债,一方面是中短端非金信用波动小,另一方面是相较长端与超长端久期风险有限、流动性更好。

向后展望,我们预计基金可能维持做多动能,久期偏好修复或需等待更明确的宏观信号。当前股票等资产波动性增加,部分资金风险偏好降低,债基资金相对充裕,在此背景下,我们预计负债端持续流入推动的配置行为可能延续,但久期偏好修复或仍需等待时机。

05

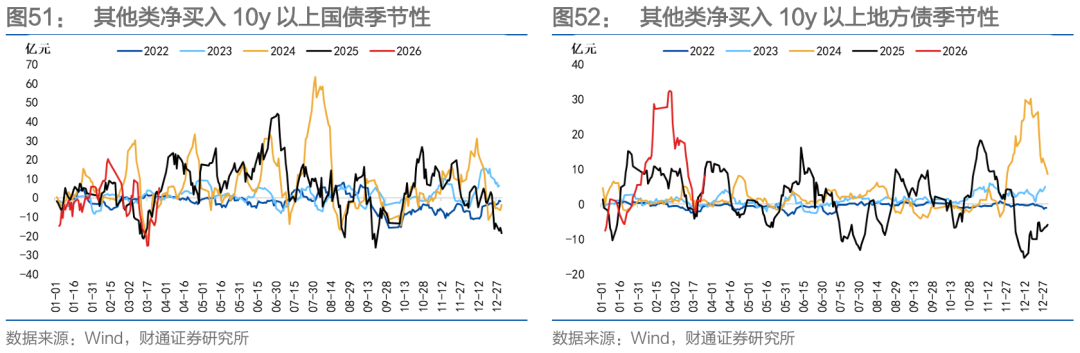

关注5:其他类行为更像配置盘

其他类机构超买3-5y政金、7-10y非金信用、10y以上地方债,超卖3-5y二永、10y以上国债老券。其他类机构主要承接委外资金、更多呈现专户属性,可能作为投资方哑铃型的长端配置,其行为与配置盘相似,3月主要对超长地方债和长信用进行配置,对7-10y政金债买入有所回落,在平滑波动的同时增厚收益。

向后展望,我们预计其他类机构可能维持对中长端的增配,继续作为机构博弈超额的“哑铃型另一端”参与债市。

风险提示

1.历史规律未必代表未来:本文梳理结论基于历史经验推演,未来实际情况未必简单重演。

2.宏观环境超预期:当前处于宏观经济环境高速变化时期,最新的经济数据可能使本文思考的逻辑基点不再成立,应当结合最新数据分析。

3.货币政策超预期:宏观环境变化可能会使得各国货币政策节奏和力度发生变化。