中原证券副总王晓刚转战信托!20载生涯留警示,业务结构困局待破

(来源:机构之家)

8月26日,中原证券(601375.SH)披露了一则人事公告,因工作变动原因,王晓刚向公司董事会提交了辞职报告,申请辞去公司副总经理、执行委员会委员职务。几天前,河南省人民政府发布任免通知,任命王晓刚为中原信托有限公司副总经理,免去其中原证券副总经理职务。

王晓刚的职业履历呈现出标准的体系内上升路径。1971年出生,工商管理硕士背景,1993年参加工作,曾在河南包装新技术中心期货部与河南证券纬五路营业部任职。2002年中原证券组建时,他便进入公司,自此开启了二十余年的“中原系”生涯。他历经郑州、北京等地的营业部管理岗位,随后步入总部,先后负责经纪业务、财富管理、资产管理等核心业务条线。

2015年后,他进一步担任上海分公司总经理、证券投资总部总经理、资产管理总部总经理兼总裁助理,逐步靠近公司权力中心。2019年底,他短暂赴任中州国际金融控股有限公司总经理,积累了跨境金融运营经验。2021年升任高级董事总经理,2022年进入执行委员会,2024年6月正式出任副总经理。

这是一位长期在中原证券深耕的“老将。然而,正是在其分管多年的资管业务线,王晓刚留下了被监管警示记录。2020年8月,河南证监局在检查中原证券资产管理业务时,发现公司存在诸多合规漏洞,包括尽职调查缺失、债券交易风控不足以及投资偏离合同约定等问题。王晓刚当时担任总裁助理,并分管资产管理业务,因此被出具监管警示函。

从股权结构上来看,截至2025年一季度,H股公众股东持股比例为25.74%,主要通过香港中央结算代理人持有。其次为河南投资集团,持股比例为17.73%。河南投资集团是河南省财政厅下属国有独资企业,对中原证券拥有实际控制权。

这也就意味着,中原证券的高管人事变动,实际处于省政府主导的管理体系之中。王晓刚调任中原信托,本质上仍是在“中原系”内部完成的一次有序转场。他的新任职单位中原信托,持股64.94%的大股东,依旧是河南投资集团,只是从证券平台转向信托平台。

业绩仍待突破

如果说王晓刚的调离是一次体系内人员调整,那么中原证券当下所面对的,是一场结构性转型的迫切命题。作为一家在本地市场有广泛根基的券商,中原证券近年来在业务布局与营收表现方面面临不小的挑战。以2024年财报数据为例,经纪业务手续费净收入为6.43亿元,同比增长20.88%,占公司营收的绝对主力。这一板块在2025年一季度仍强劲增长,同比上升55.33%。这种强劲表现归因于A股交投活跃,但也揭示出一个老问题:公司的盈利高度依赖市场波动,缺乏足够的业务韧性。

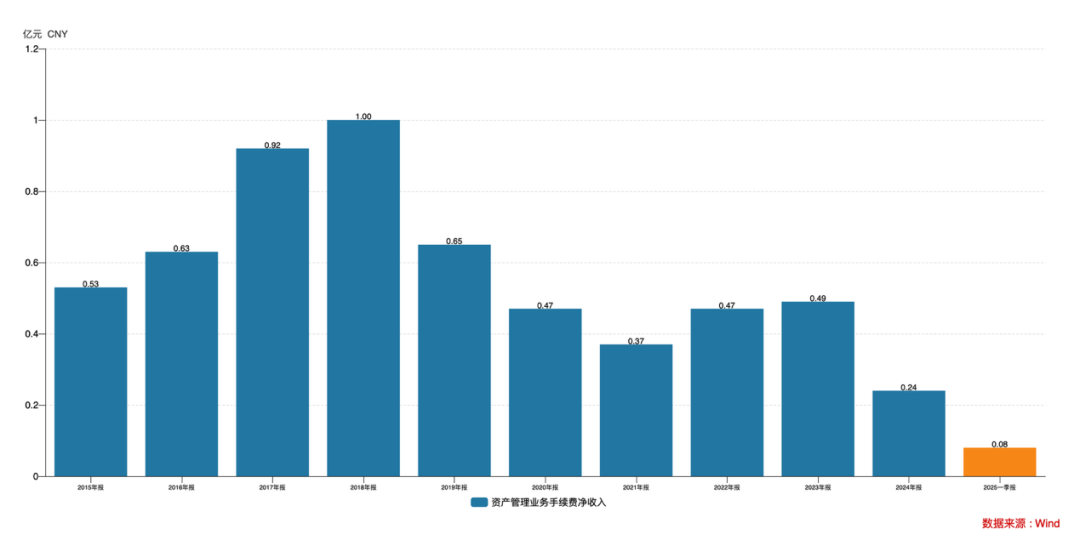

与经纪业务形成鲜明对比的是投行与资管板块的弱势。2024年中原证券投行业务手续费净收入仅为0.56亿元,同比大降38.79%。2025年一季度更是仅为0.04亿元,同比再降50.12%。资管业务情况亦不容乐观。2015年到2018年间,该板块收入从0.53亿元上升至1亿元,王晓刚正是彼时资管条线的核心负责人。然而,伴随监管收紧与通道业务清理,2024年资管手续费收入已缩水至0.24亿元。这也从侧面折射出中原证券在主动管理能力建设上的滞后。

投资业务也未能构成支柱性支撑。2024年,公司投资净收益为5.12亿元,但受到公允价值变动-1.99亿元的拖累,最终合计净投资收益为3.13亿元,较2023年明显缩水。2025年一季度,该两项收入合计也仅为0.73亿元。这种波动性较强的业务,若不加强投研、投资能力,将使中原证券在资本市场处于调整期时极易陷入困局。

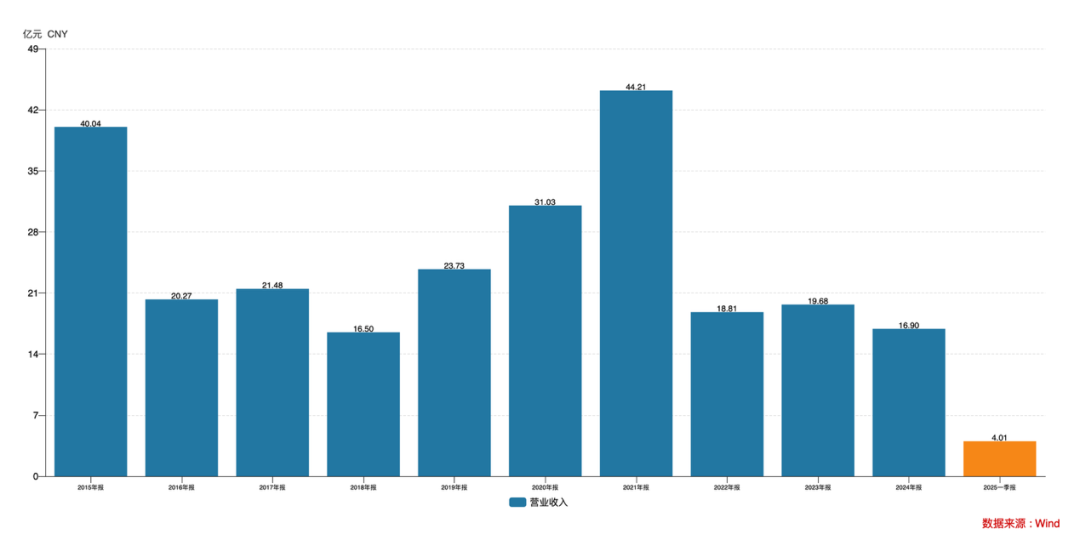

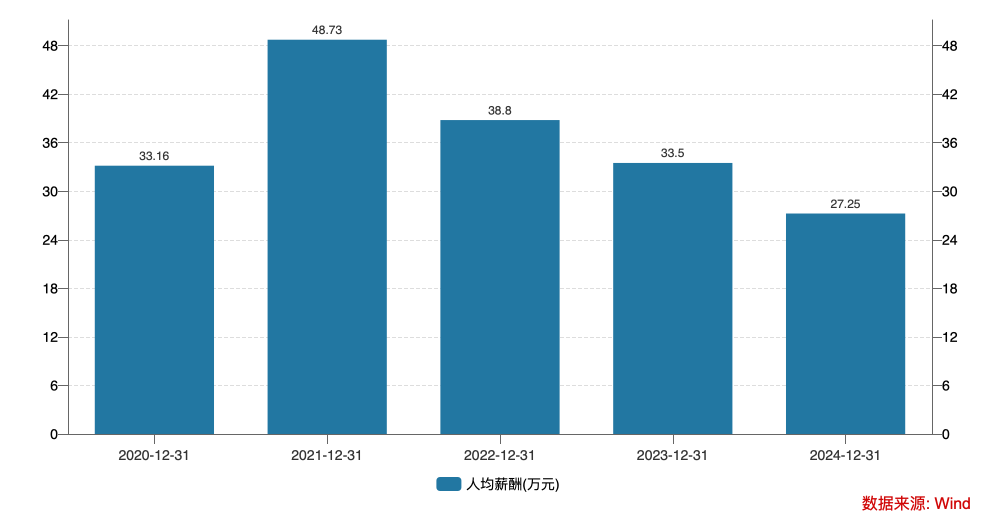

从整体趋势来看,公司自2019年结构性牛市起曾一度实现业绩腾飞,营收由2018年的16.50亿元跃升至2021年的44.21亿元。但2022年后,伴随市场调整,营收骤降至18.81亿元。尽管如此,公司在费用管控方面展现出较强的执行力。2024年营业支出为14.86亿元,较2021年压降近六成,管理费用也由2021年的18.04亿元下降至2024年的11.43亿元。更引人注目的是人力成本的变化,人均薪酬从2021年的48.73万元减少至2024年的27.25万元。尤其值得注意的是2024年,不仅人均薪酬有所下降,员工总人数也从2023年的2738人下降至2543人,显示出公司在应对业绩压力时采取了较强的成本压缩策略。

压缩成本带来短期利润改善。2024年公司归母净利润实现两位数同比增长,部分缓解了营收端乏力带来的焦虑。然而,如果无法在收入结构上实现突破,利润空间的持续性依旧存疑。