从三日暴涨20%到单日跌停:际华集团市值蒸发23.28亿,去年亏了42.28亿后上半年再预亏8000万

登录新浪财经APP 搜索【信披】查看更多考评等级

转自:金融界

8月8日,际华集团(维权)(股票代码:601718)的两份公告将这家老牌军需企业推向舆论焦点:一则是因涉嫌信息披露违法违规被中国证监会立案调查,另一则是其股票连续三个交易日累计涨幅超20%,出现异常波动。冰火交织的市场信号背后,这家曾以军需品供应链龙头地位著称的央企上市公司,在经历2024年亏损42.28亿元、2025年上半年预亏8000万元后,正陷入多重经营与合规危机。

立案调查撞上股价异动:反常行情难掩合规隐忧

根据公告披露,际华集团于8月8日收到证监会的《立案告知书》,调查指向其存在涉嫌信息披露违法违规行为。这并非际华集团首次涉及信息披露问题——此前上交所曾于2024年11月对其未及时披露借款事项、募投项目延期未履行审议程序等违规行为给予通报批评。监管记录显示,时任董事长夏前军等高管均被追责。

从当前调查时间节点来看,立案发生在其股价异常波动期间。8 月 6 日至 8 日,际华集团股价连续三个交易日收盘价格涨幅偏离值累计达 20%,触发股票交易异常波动。际华集团在公告中紧急澄清,主营业务仍聚焦职业装、防护装具等传统领域,“未涉及脑机接口相关业务”,且控股股东无应披露未披露的重大事项。但证监会立案调查的启动,意味着可能存在未披露的重大信息或历史信披瑕疵。

业绩持续恶化:从军需龙头到巨亏泥潭

际华集团的业绩颓势并非一日之寒。7月11日发布的 2025 年半年报预告显示,今年上半年预计归属于母公司所有者的净利润为- 8000万元至- 6000万元,扣非后净利润亏损扩大至 - 1.5亿元至- 1.3 亿元,较上年同期(扣非亏871.58 万元)恶化超14 倍。

“订单减少” 成为业绩滑坡的核心症结。际华集团坦言,主要系重点客户上半年产品订单减少,导致营业收入降幅较大;因订单收入减少带来的产能利用不足,固定费用较高,毛利额下降影响了利润。这一解释与2024 年年报形成呼应——当年因“主要客户招投标项目推迟、产品标准调整”,公司营收已同比下滑14.49%。

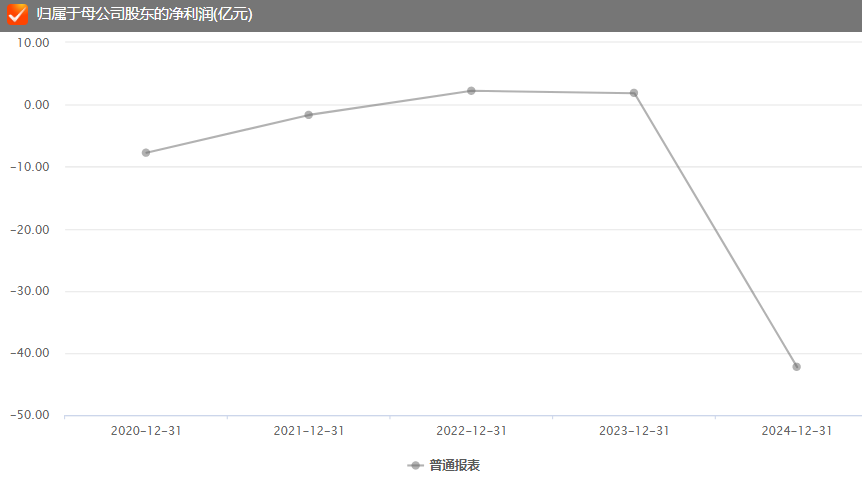

更深层的危机来自资产减值的 “连环炸”。2024 年,际华集团对受房地产下行影响的低效资产、滞销存货及回款困难的应收款项集中计提减值,直接导致42.28 亿元的巨额亏损,同比下降2418.90%,相当于过去五年净利润总和的近9倍。2019年-2023年,其归母净利润分别为0.63亿元、-7.76亿元、-1.66亿元、2.22亿元、1.82亿元。

图片来源于Choice

图片来源于Choice

市值一日蒸发23.28亿元,合规性与战略迷失的双重考验

值得一提的是,除此次因信披问题被立案,际华集团子公司的违规事件已暴露管理漏洞。作为中国军队、武警部队军需品采购的主要供应商,际华集团曾在消防、公安等统一着装领域占据绝对份额。但近年来,随着客户需求结构调整与行业竞争加剧,其传统优势领域不断收缩。尤其值得注意的是,旗下核心子公司际华橡胶工业有限公司因 “转包、违规分包”,自 2025 年 4 月 25 日起被暂停全军采购资格,这对其军需品业务无疑是沉重打击。

在战略层面,际华集团曾试图通过布局高强尼龙、玄武岩纤维等新材料业务寻找突破口,但 2024年年报显示,这些新兴业务贡献甚微,未能弥补传统业务的下滑。与此同时,房地产下行对其非核心资产的冲击、存货减值对现金流的挤压,进一步加剧了战略转型的难度。

多重危机交织下,际华集团在8月11日股价跌停报4.75元/股,总市值较8月8日蒸发23.28亿元缩至208.6亿元。

责任编辑:韦子蓉