独立第三方TIC服务提供商「钛和检测」,由A转港首次递表

来源:活报告

2026年1月30日,钛和检测首次向港交所递交招股书,拟在香港主板上市,联席保荐人为光大证券、利弗莫尔。公司曾于2021年1月、2023年1月分别与中金公司、中信证券订立A股上市辅导协议,但未申请A股上市。

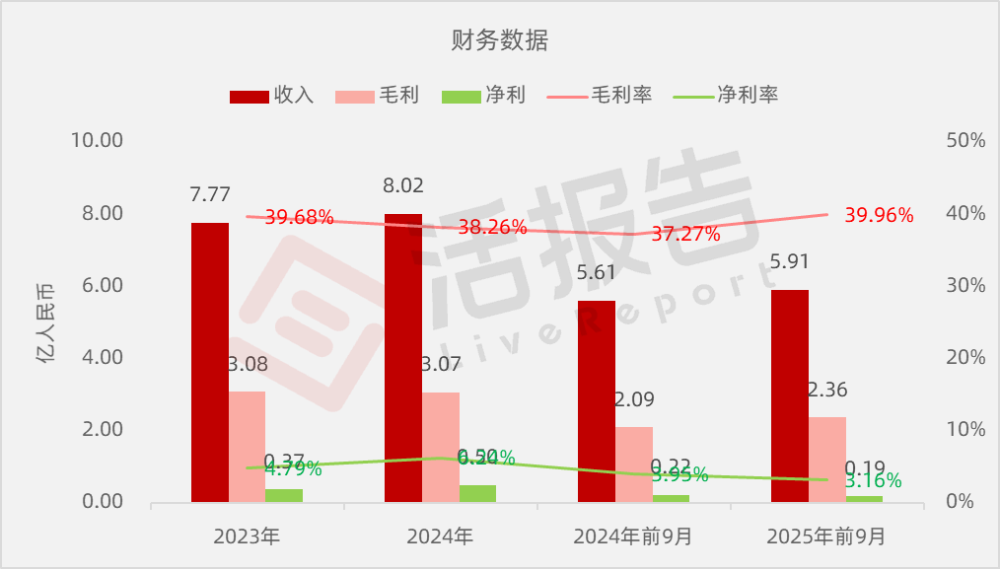

公司是中国内地领先的检测、检验及认证解决方案服务提供商之一,2024年收入8.02亿元,净利润0.5亿元;2025年前9月收入5.91亿元,净利润0.2亿元,毛利率约40%。

公司是中国内地领先的检测、检验及认证解决方案服务提供商之一,提供符合合规及法规要求的TIC解决方案服务。公司的解决方案服务涵盖包括通信、汽车、消费电子、食品、消费品、新能源产品、设施及建筑等多个领域。

按2024年的全球收入计,公司位列中国独立第三方TIC服务提供商第五。于2023年、2024年及2025年,作为FCC认可实验室,公司获授权提交并于FCC官方网站公示的FCC申报数量分别达2,035件、3,240件及4,133件。在中国内地注册的FCC认可实验室中,公司由2023年排名第六上升至2024年的第四及2025年的第三位。

公司在国内外众多主要城市均设有广泛布局,涵盖中国内地、香港、美国、印度尼西亚及德国等10多个主要城市,并正于巴西筹建附属公司。

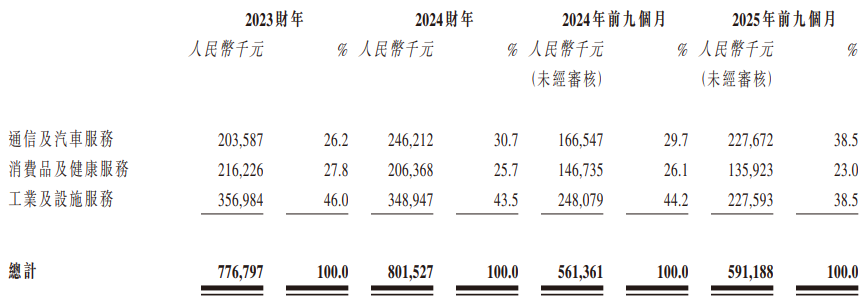

于往绩记录期间,公司的收入主要来自三个不同的业务分部,包括(i)通信及汽车服务;(ii)消费品及健康;及(iii)工业及设施。

财务业绩

截至2024年12月31日止2个年度、2024及2025年前9个月:

收入分别约为人民币7.77亿、8.02亿、5.61亿、5.91亿,2025年前9月同比+5.31%;

毛利分别约为人民币3.08亿、3.07亿、2.09亿、2.36亿,2025年前9月同比+12.92%;

净利分别约为人民币0.37亿、0.50亿、0.22亿、0.19亿,2025年前9月同比-15.55%;

毛利率分别约为39.68%、38.26%、37.27%、39.96%;

净利率分别约为4.79%、6.24%、3.95%、3.16%。

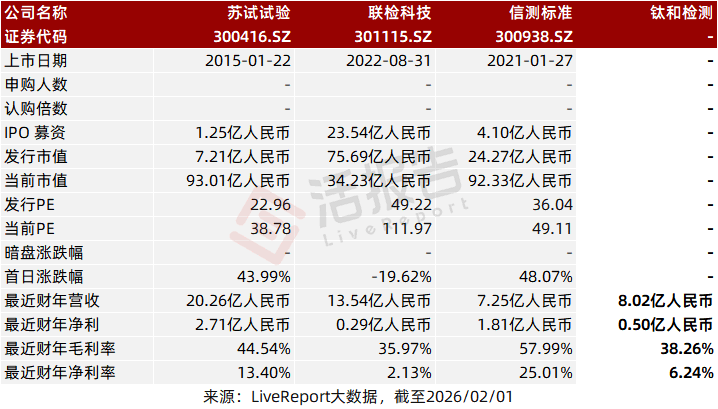

可比公司

董事高管

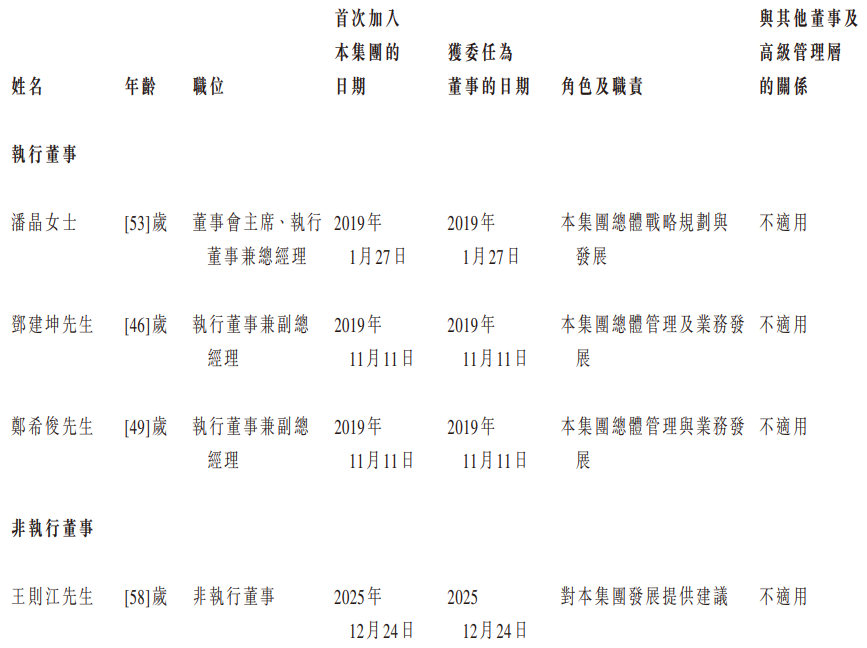

董事会由三名执行董事、一名非执行董事及三名独立非执行董事组成。

主要股东

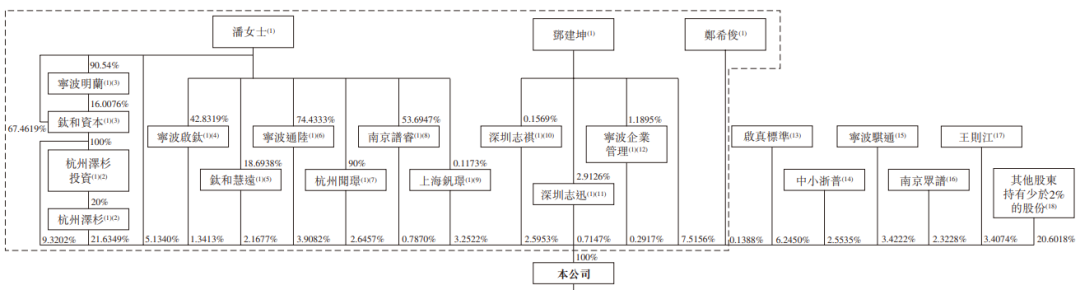

公司香港上市前的股东架构中:

潘女士、邓建坤先生及郑希俊先生,合计持股约61.4%;

以美启新旗下启真标准、浙商创投旗下中小浙普、宁波骐通、南京众谱、王则江,持股6.25%、2.55%、3.42%、2.32%、3.41%;

中介团队

据LiveReport大数据统计,钛和检测中介团队共7家,其中保荐人1家,近10家保荐项目数据表现有待加强;公司律师共计2家,综合项目数据表现普通。整体而言中介团队表现中规中矩。

(本文首发于活报告公众号,ID:livereport)

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。