从半年报看光芯片!电信、数通、AI“三重浪”一浪接一浪,国产替代乘势而上

仕佳光子(SH688313)

近期,仕佳光子(688313.SH)以业绩飙升百倍的表现,再度引发市场对光芯片产业发展前景的聚焦。

光芯片是光模块的核心价值环节。作为光通信产业链的上游,主要为中游光模块厂商提供有源光芯片以及无源光芯片(主要包括PLC和AWG芯片)。

光模块厂商将光芯片嵌入到光器件后,再将其与其他结构部件组合封装制成光模块,下游广泛分布在数据中心、5G 基站和承载网、光纤接入及新兴产业等领域。

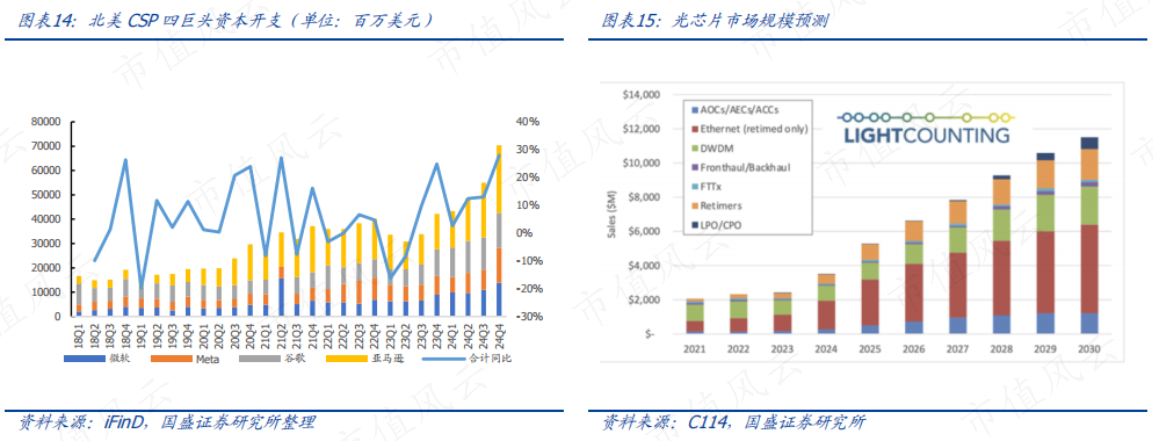

在AI浪潮驱动下,光芯片产业迎来持续催化。

根据 Light Counting 预测,光通信芯片组市场预计将在2025-2030年间以17%的CAGR增长,总销售额将从2024年的约35亿美元增至2030年的超110亿美元。

从产业链来看,光通信产业链国产化替代加速从下游向上游传导。

下游设备商,中国头部企业已占据全球百分之六七十的份额,而光模块领域在过去十年依托工程师红利和快速响应能力等因素也快速完成了国产

点击查看全文