申万宏源策略 | 讨论人民币升值、PPI回升和外资流入展望

来源:市场资讯

(来源:申万宏源融成)

讨论人民币升值、PPI回升和外资流入展望

摘自《乘势外资东风,锚定核心资产——2026年港股行业比较投资策略》

主要结论

向2026年展望,我们认为PPI同比改善带动企业盈利回升,是外资回流中国资产的核心动力。预期差在于,市场可能认为PPI回升阶段周期品优于科技,但我们认为,外资本质上是在买基本面改善的资产,重点交易ROE环比回升,互联网、周期以及其他中国具备竞争优势的高端制造、特色消费中的龙头企业均受益,我们重点看好港股在全球视野/亚太视野/AH对比之下核心资产的投资机会。

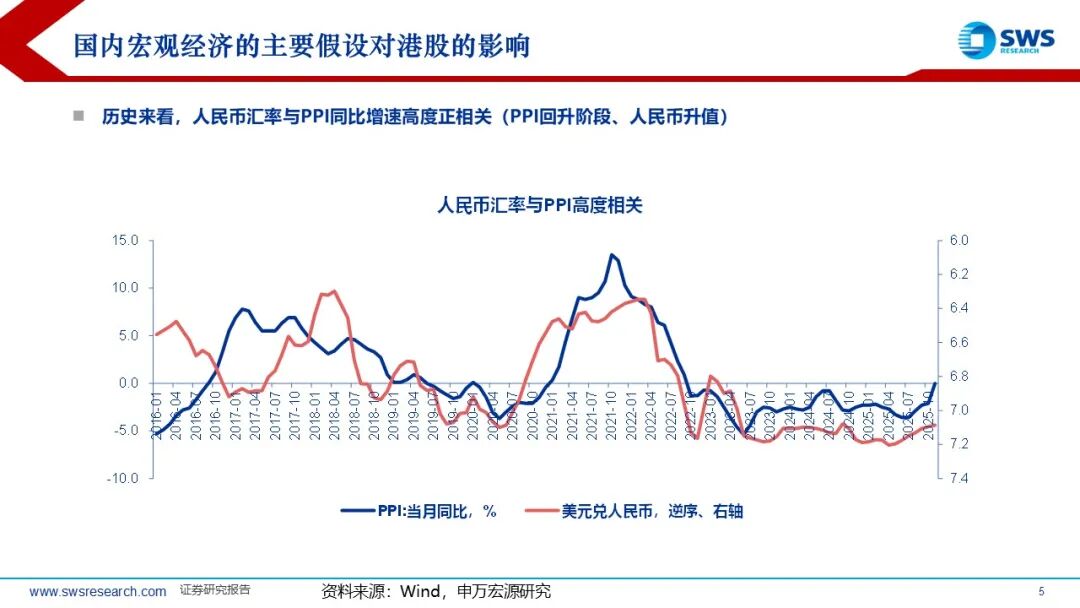

一、复盘历史,人民币汇率与PPI同比增速高度正相关(PPI回升阶段、人民币升值),背后也是中国经济回暖→外资流入的印证。2015年四轮汇率升值&贬值周期来看,大盘走势与汇率变动高度正相关,四次升值期间A股均上涨,港股前三次升值期间亦上涨(2020-2022年港股部分权重公司基本面超预期恶化,股价下跌),而升值阶段港股有相对收益的结构为:互联网+复苏预期之下的顺周期,均为当时盈利能力占优的方向。我们认为2026年人民币汇率有望持续升值,外资或将重估中国资产。

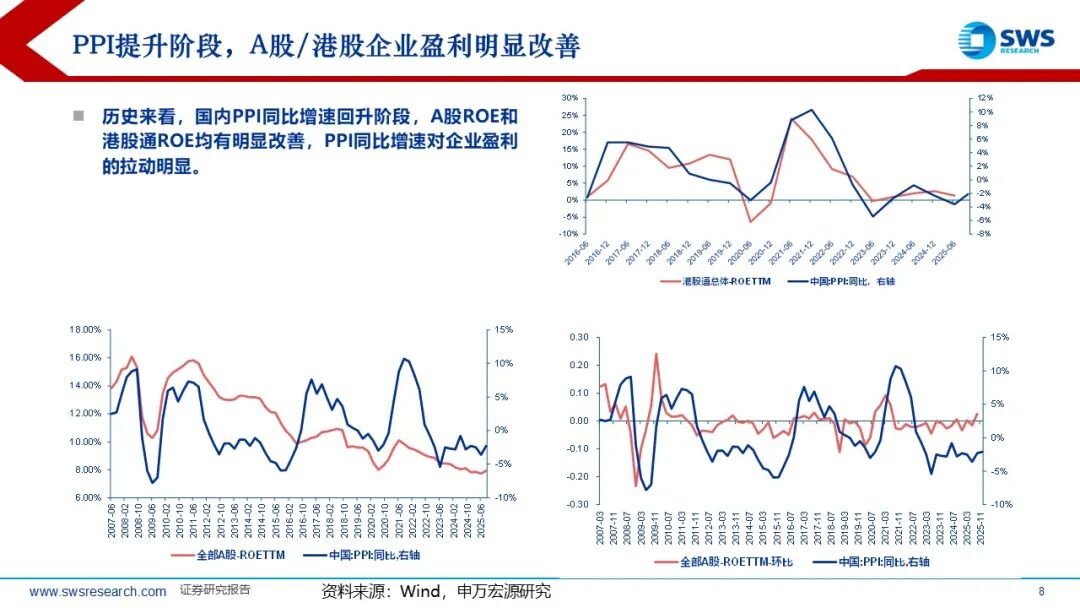

二、历史上国内PPI同比增速回升阶段,A股ROE和港股通ROE均有明显改善,PPI同比增速与企业盈利有明显的正相关关系。向后展望,当前已经观察到2025三季报A股的ROETTM底部企稳,港股通(非金融)ROE也于2024年底企稳。后续伴随PPI同比增速回升,2026年A股、港股ROE均有望持续改善。

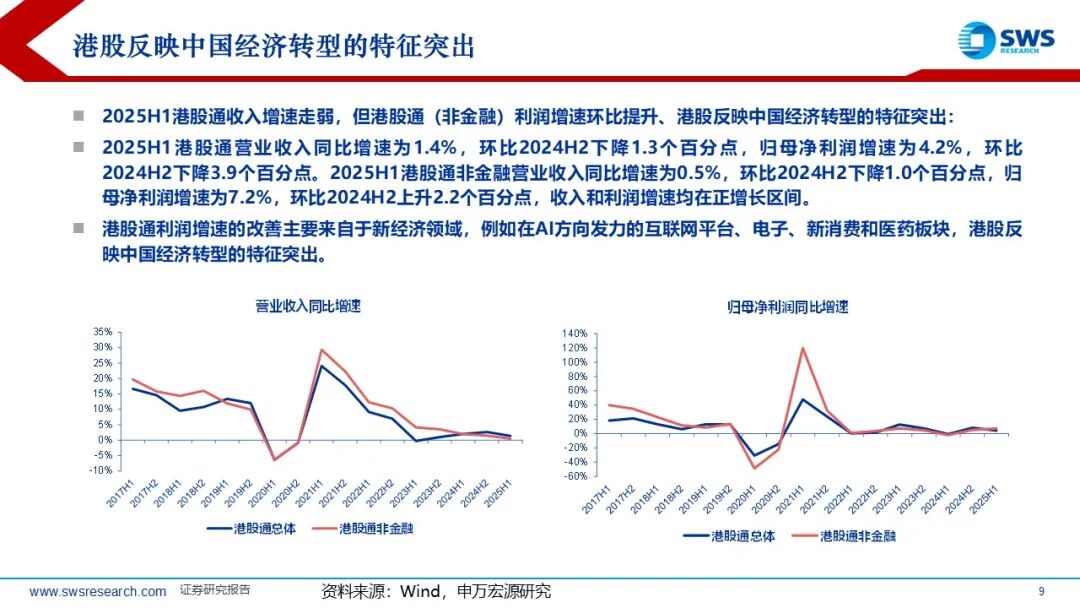

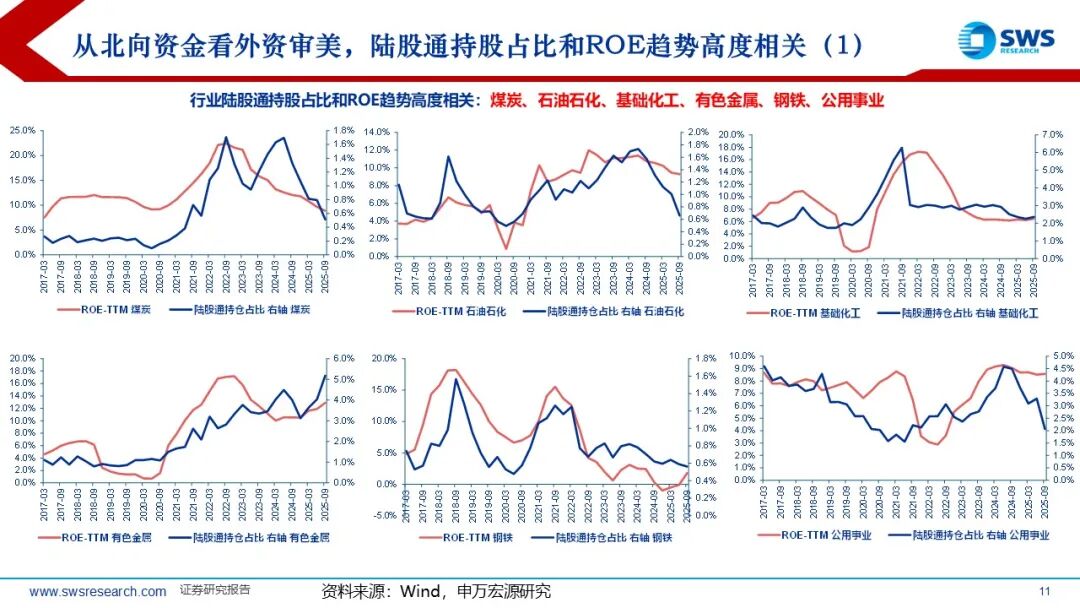

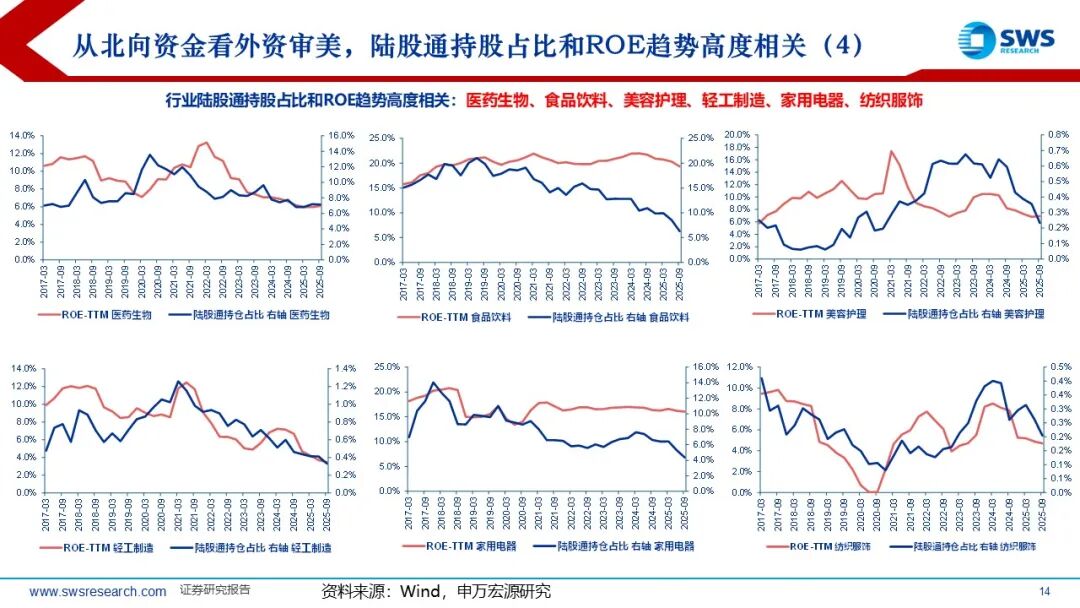

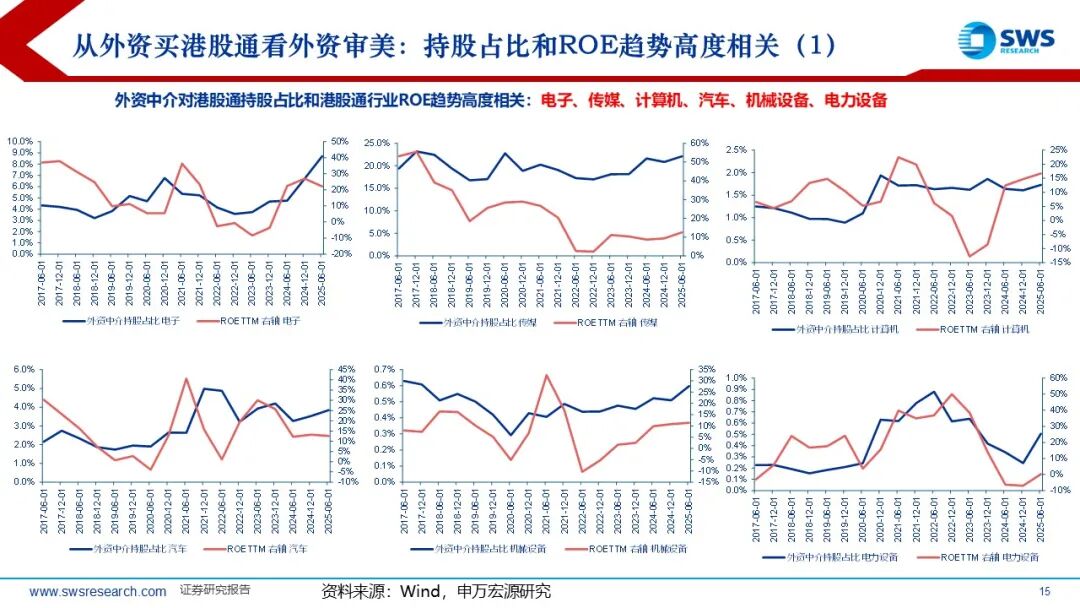

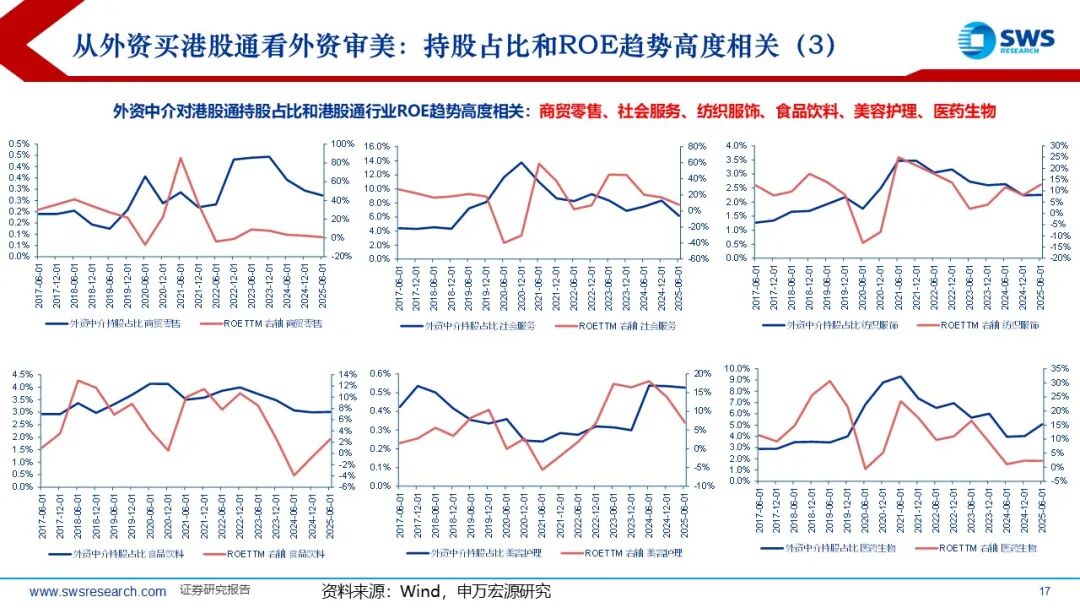

三、从外资历史持股审美来看,盈利能力亦是外资的重要考量。从北向资金看外资A股投资审美,除去综合后的30个申万一级行业中,有24个行业的ROETTM变化与陆股通持股占比变化高度相关,从港股通持股看外资对港股的投资审美亦能得到相似的结论(23个行业)。且在统一行业分类标准下,A股与港股通公司中,已有超30个申万二级行业的第一大市值公司为港股上市公司,主要集中在科技生态位/高端制造业/特色消费/优质高股息板块中。结合前文港股盈利能力有望改善的判断,我们重点看好2026年港股ROE有望环比提升的行业,包括:(1)全球视野来看,竞争优势较强的资产:电力设备、CXO (需求改善、全球市占率较高);(2)亚太视野来看,替代性资产较少的:互联网(AI产业链核心资产、国产替代)、周期(反内卷见效、提价);(3)AH对比,港股更占优:非银(基本面改善、估值折价)。

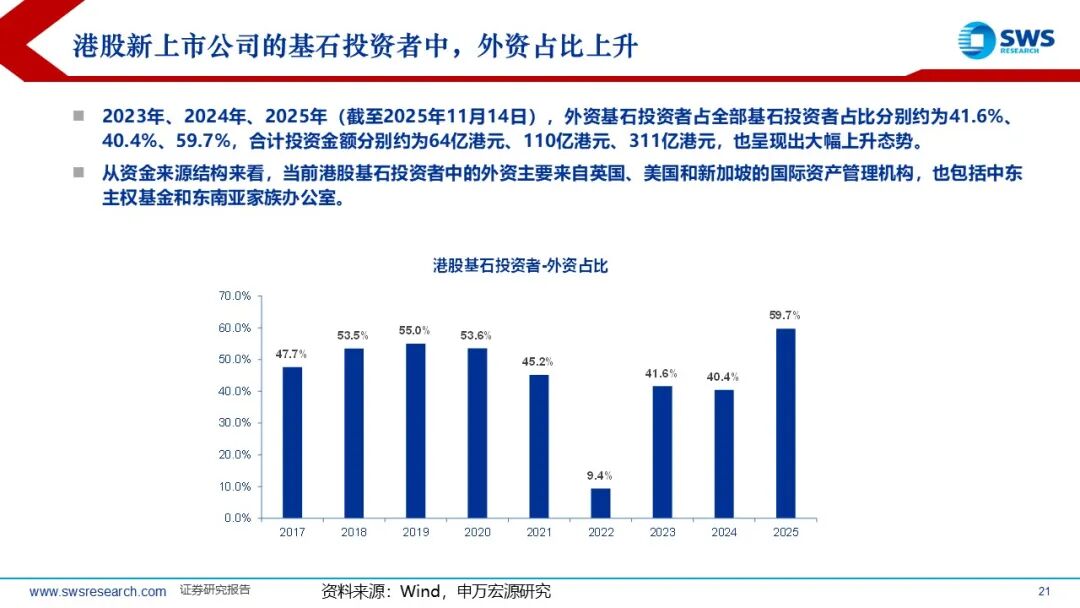

四、2025年外资已在重估中国资产,后续A-H溢价有望持续收敛。2025年港股IPO活跃,外资参与度环比过去两年也有明显上升,截至2025年11月14日,外资基石投资者占全部基石投资者占比分别约为41.6%、40.4%、59.7%,合计投资金额分别约为64亿港元、110亿港元、311亿港元。与此同时,2025年以来A-H溢价不断收敛,隐含外资对在中国香港上市的核心资产关注度提高(港股估值更贵的代表性公司为宁德时代、药明康德、招商银行等), 后续多家高端制造企业赴港上市,港股市场代表中国转型和竞争力的资产将逐渐增多,提供更多可买资产。静态估值来看,恒生指数、恒生科技指数以10Y中国国债作为无风险收益率的股权风险溢价处于合理水平,考虑到2026年美债收益率可能下行,以10Y美债衡量的ERP也有望进入到更具性价比的区间。行业估值维度,地产链、红利方向估值仍偏低,新消费估值偏高。

五、内资对港股也有加仓空间。2025年南向资金话语权不断上升,截止公募基金三季报,主动权益公募基金(可投资港股)的港股持仓约为28%,主投A股同时可投港股的持股仓位约为26%,距离极限仓位均有一定空间。

六、从市场交易特征而言,港股行业连续差(年度收益率倒数3名)最长持续3年,当前必需消费已经连续3年排名靠后(2023年-2025年),可能是2026年的赔率方向,与此同时新消费近期港股主动卖空比例有所上升,短期有一定扰动,后续重点关注消费板块ROE的变化节奏。

风险提示:1)美联储降息不及预期,削弱美元流动性宽松预期,影响外资视角下港股估值中枢;2)地缘政治波动加剧不确定性,外资收缩风险敞口,降低对港股的配置意愿;3)人工智能技术路线不确定,影响科技板块盈利预期。

以下PPT节选自报告《乘势外资东风,锚定核心资产——2026港股行业比较投资策略》

免责声明

本订阅号推送信息不构成对投资者的任何投资建议或承诺,不代表任何推荐或观点。投资者不应以该等信息取代其独立判断或仅依据该等信息做出投资决策。申万宏源证券有限公司力求本订阅号的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失或法律纠纷承担任何责任。本订阅号内容如有变动,恕不另行通知。本订阅号内容的版权归申万宏源证券有限公司所有。未经许可,任何机构和个人不得以任何形式转发、翻版、复制、刊登、发表或引用。