水泥网评论:万年青营收延续下降走势,经营效益明显好转!

万年青(SZ000789)

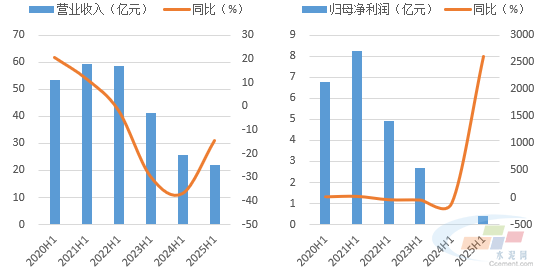

综评:2025年上半年,万年青(000789)实现营业收入22.11亿元,同比下降14.56%;归母净利润0.41亿元,同比增长2601.49%。今年上半年,受下游需求疲软影响,公司水泥、混凝土、骨料销量降幅较大,拖累营收继续下滑;但得益于煤价下跌、三费费用下降以及资产处置收益增加,公司归母净利润大幅增加,经营效益明显好转。

图1、2:2025年上半年万年青营收、利润走势

数据来源:水泥大数据(https://data.ccement.com/)

建材产品销量下降 营业收入降幅较大

万年青主要经营水泥、混凝土、骨料等建材业务,三者营收占比合计超95%,同时涉足少量新型墙材、贸易等领域。今年上半年,公司销售区域受资金、天气等影响,需求延续下滑走势,建材产品销量走低,营业收入持续下降。其中,水泥销量同比下降7%左右,销售均价基本持平去年同期,营收15.1亿元,下降6.1%;混凝土营收5亿元

点击查看全文