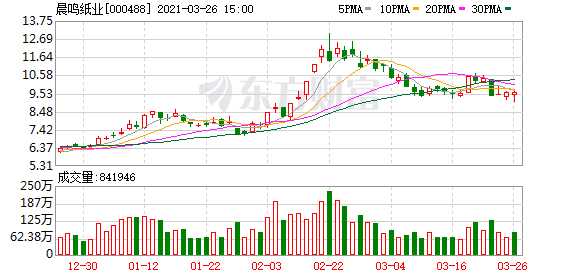

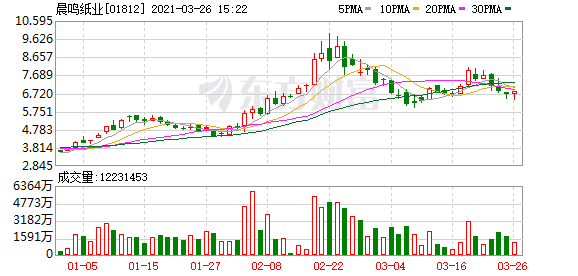

原标题:国金证券给予晨鸣纸业买入评级,逐步聚焦主业,2021业绩弹性值得期待

国金证券03月26日发布研报称,给予晨鸣纸业(000488.SZ)买入评级。评级理由主要包括:1)4Q白卡纸高景气+文化纸景气度温和提振,4Q营收环比+2.2%;2)融资租赁业务继续压缩,2020营收同比-48.5%;3)财务费用压缩,净利率同比改善明显;4)短期受益文化纸&白卡纸景气度上行;5)看好2021业绩弹性的充分释放。风险提示:下游需求不及预期的风险;新增产能投放进度不达预期的风险;公司费用率控制不力的风险;原料价格大幅波动的风险。

来源:东方财富网

为提升阅读体验,雪球对本页面进行了排版优化

风险提示:用户发表的所有文章仅代表个人观点,与雪球的立场无关。投资决策需建立在独立思考之上。