骤降76.36%,净利亮“红灯”的青岛这家上市企业“南下”买地

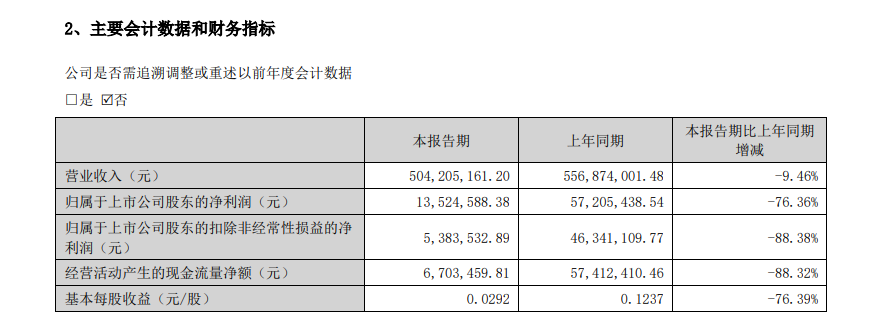

8月17日,青岛东软载波(300183)科技股份有限公司(以下简称“东软载波”)披露2025年半年报,公司上半年实现营业收入5.04亿元,同比下降9.46%;归属于上市公司股东的净利润仅录得1352.46万元,同比下降76.36%。

值得注意的是,业绩承压之下,东软载波却在今年5月抛出一项重大战略动作,斥资1.82亿元在佛山市南海区购地,用于建设大湾区智能电力装备创新谷。

在业绩承压期,东软载波如此大手笔投入,意欲何为?

青岛上市企业观察第609期

公开资料显示,东软载波成立于1993年,2011年在深交所创业板上市,是国家高新技术企业和国家知识产权示范企业。拥有8家子公司和3家分公司,在电力线载波通信、智能电网、能源互联网等领域拥有多项核心专利技术。

据悉,在国家电网第一轮用电信息采集系统改造中,东软载波累计销售芯片超过2亿颗,占据市场近40%的份额。

不过,从营收和净利方面来看,今年上半年东软载波的业绩表现并不好看,营收和净利双降。

此外,公司经营活动产生的现金流量净额同比锐减88.32%。

对于业绩下滑的原因,东软载波表示,主要系通信单元和电网终端产品的市场招标量减少,同时竞争厂商日益增多,市场竞争白热化,导致产品销量同比下降。

虽然上半年营收和净利收窄,但今年5月,东软载波仍豪掷1.82亿元,押注大湾区,在佛山市南海区竞得一宗产业用地,将用于建设大湾区智能电力装备创新谷。

东软载波的“南下”,与其落实双总部发展战略、巩固华南市场竞争力不无关系。

事实上,此前东软载波就与华南市场有着颇为深厚的渊源。

2021年,东软载波股东崔健、胡亚军、王锐与佛山市澜海瑞盛股权投资合伙企业签订《股份转让协议》,具有佛山国资背景的澜海瑞盛入主东软载波成为实控人。

彼时,东软载波选择引入新资本,正是基于其引入南海国资、兴海集团、美的置业等战略产业资本,将为其集成电路业务以及智能化业务提供理想化应用场景和广阔的市场空间的战略考量。

而这时,东软载波的眼光已经投向华南地区,其深意在于扎根南海,立足佛山,拓展粤港澳大湾区。

据了解,此番东软载波斥资押注的项目意在通过“青岛研发+南海智造”双总部协同模式,聚焦新能源、储能技术及智能电网领域,打造涵盖研发、制造、智慧能源管理的综合性产业基地。

某种程度上说,押注粤港澳大湾区是企业贴近客户脉搏的务实选择,也是争夺稀缺人才、融入高端产业链的机会。而此番“南下”的豪赌,成败与其技术转化的速度、人才聚合的浓度及南方产业生态共振的深度息息相关。

固然,东软载波此次“南下”是其深化华南市场布局的关键举措,但1.82亿元的投资规模,对当期净利润仅录得1352.46万元的东软载波而言,需平衡好短期财务稳健性与长期战略投入。