猪肉板块集体反弹,是周期底部吗?

9月15日,A股猪肉板块集体反弹,催化剂并非涨价,而是行业再传座谈会消息。据悉,农业农村部畜牧兽医局9月16日将召开生猪产能调控企业座谈会,牧原股份和温氏股份等25家生猪养殖企业参会,强化了行业去产能的乐观判断。

在“金九银十”的传统消费旺季,国内生猪市场却呈现出相悖的冷清景象。9月14日,国内外三元生猪价格跌至13.32元/公斤,创下年内及近一年新低,这一价格已低于部分上市猪企的现金养殖成本。

当前生猪养殖正处于周期底部的关键博弈阶段,供需格局的重构与政策调控的加码将共同塑造产业链的投资机会。

周期位置:下行后期的产能去化临界点

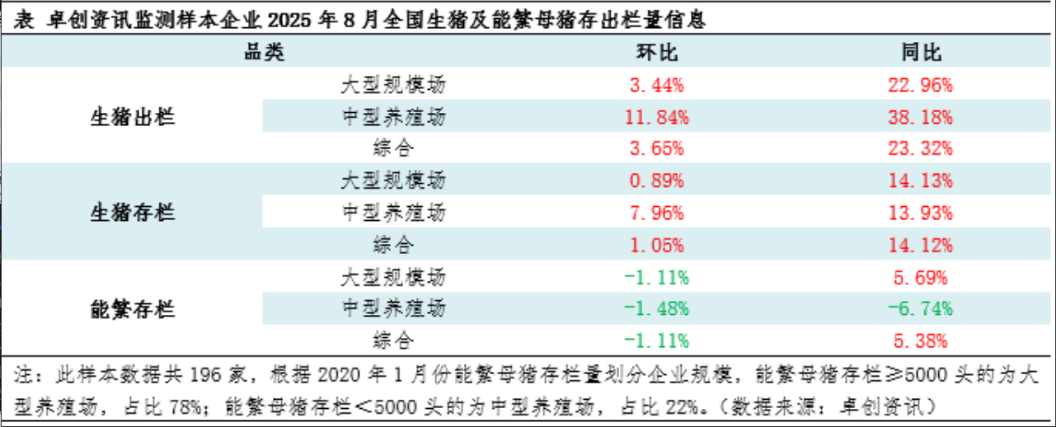

当前生猪行业正处于第六轮猪周期的下行阶段后期,8月行业呈现出核心指标的关键分化:卓创数据显示,2025年8月,全国能繁母猪存栏环比下滑1.11%,而生猪存栏环比增长1.05%。

8月能繁母猪存栏减量是政策、环保与市场信号共同作用的结果。一方面,牧原、温氏等头部养殖集团响应国家生猪产能调控政策,主动优化冗余产能,部分规模化企业将能繁母猪存栏调整至更合理水平;另一方面,8月部分区域环保政策收紧,中小养殖端面临清栏压力,进一步推动去产能。

更关键的是,仔猪市场低迷加剧了母猪淘汰节奏——截至8月底,全国7公斤仔猪交易均价跌至340.92元/头,较月初下滑20.02%,仔猪价格持续低位直接削弱养殖端留存能繁母猪的动力。

以上格局,既体现了政策去产能的初步成效,也反映出当前供给过剩的阶段性特征。能繁母猪存栏的环比下滑是周期底部的重要信号,但生猪存栏的持续增加意味着未来 2-3个月供给压力仍在,行业需等待能繁母猪去化传导至生猪供给端,才能迎来周期拐点。

政策调控:产能优化的催化剂

即将召开的生猪产能调控企业座谈会,将成为政策加码去产能的关键节点。此次会议召集牧原、温氏等25家头部企业,核心议题或包括三方面:一是评估8月能繁母猪去化成效,明确下半年产能调控目标;二是讨论规范二次育肥、引导合理出栏的具体措施,缓解当前生猪存栏积压问题;三是研究仔猪市场稳定政策,避免仔猪价格过度下跌加剧母猪淘汰。

与以往不同,当前政策更注重“规模化企业带头+市场化调节”结合 ——监管部门已加强对大型猪企的产能监测,推动企业通过调整能繁母猪存栏优化结构,这种模式既能避免“一刀切”带来的市场波动,又能通过规模化企业的示范效应加速行业去产能。

从短期影响看,政策加码将强化市场对能繁母猪持续去化的预期,进而支撑猪肉板块估值修复;

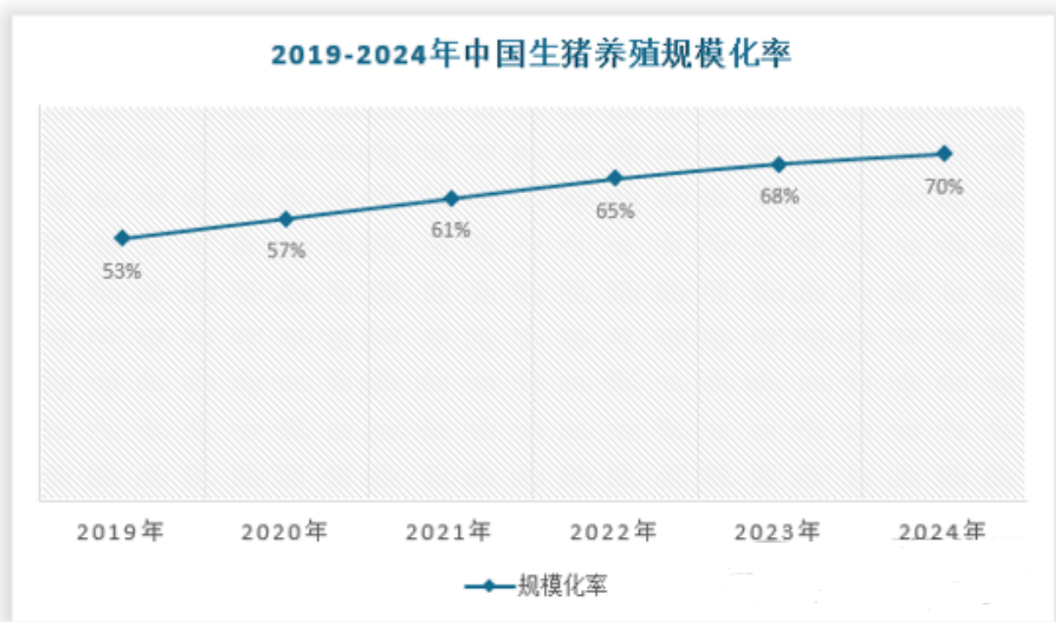

从长期看,政策引导下的产能优化将推动行业集中度进一步提升。农业农村部数据显示,2024年生猪养殖规模化率已超70%,而随着中小养殖端在亏损周期中逐步退出,头部企业市场份额有望从2024年的28%提升至2026年的35%以上。

底部布局窗口

在当前“政策催化、周期筑底”的阶段,短期来看,猪价或维持低位震荡,但随着能繁母猪去化传导至生猪供给端,行业将逐步迎来盈利修复,当前正是布局猪周期反转的关键窗口。

可以优先选择两类企业:一是成本优势显著的龙头,自繁自养成本低于行业平均,在价格低位仍具备抗风险能力;二是积极响应政策、主动优化产能的规模化企业,这类企业既能获得政策支持,又能在行业洗牌中抢占市场份额。

需警惕的是,9月生猪存栏仍或将增长,若去产能不及预期,可能导致板块短期回调。

后续重点关注三个关键信号:9月能繁母猪存栏是否持续下降、政策座谈会是否明确去产能目标、南方市场生猪出栏是否改善。

博 览 财 经