机构调研丨光模块+高速铜缆+机器人+云计算 这家公司高速产品订单饱和 汽车线缆有望明年起量

12月17日,多家上市公司发布投资者关系活动记录表公告,披露各自与机构之间的业务交流内容,其中透露出公司业务布局的诸多进展与亮点。

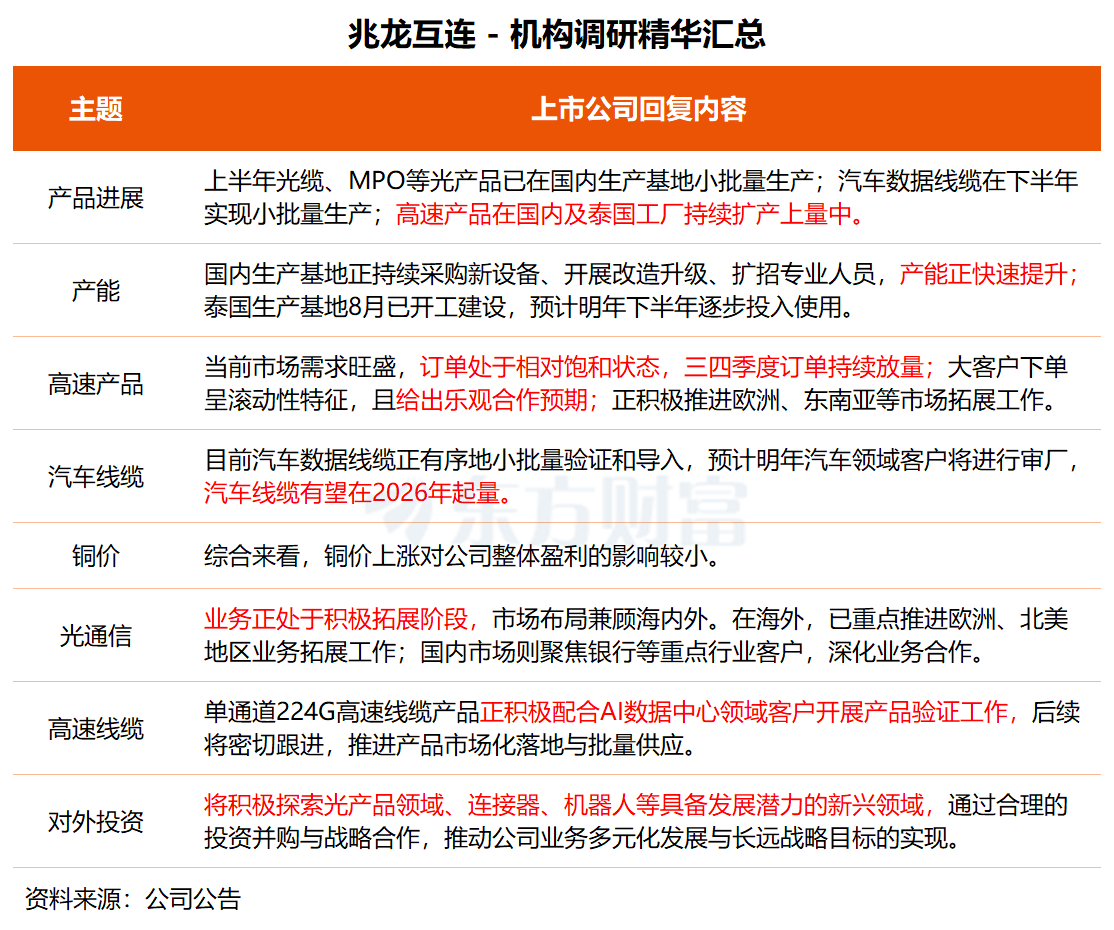

兆龙互连:高速产品市场需求旺盛 汽车线缆有望明年起量

兆龙互连昨日下午接受海通证券、天风证券两家机构调研。公司在交流中表示,今年上半年数据中心应用的光产品(光缆、MPO等)已在国内生产基地实现小批量生产;汽车数据线缆在下半年实现小批量生产;高速产品在国内及泰国工厂持续扩产上量中。

“当前高速产品市场需求旺盛,公司相关订单处于相对饱和状态,三四季度订单持续放量。”兆龙互连透露,大客户方面,下单呈现滚动性特征,且给出了乐观的合作预期。此外,公司新采购的高速产品生产线正在陆续交付与调试,产能正在快速提升中,目前不存在设备瓶颈问题。

另据兆龙互连介绍,公司单通道224G高速线缆产品目前正积极配合AI数据中心领域的客户开展产品验证工作。

在汽车领域,兆龙互连表示,目前,相关汽车数据线缆正在有序地小批量验证和导入,预计明年汽车领域客户将会进行审厂,汽车线缆有望在2026年起量。

光通信方面,公司称,相关业务正处于积极拓展阶段,市场布局兼顾海内外。海外市场方面,目前已重点推进欧洲、北美地区的业务拓展工作;国内市场方面,聚焦银行等重点行业客户,深化业务合作。

兆龙互连表示,未来,面向数据中心场景的光铜布线产品、汽车数据线缆、高速内部及外部连接产品等业务将成为公司未来收入增长的重要驱动力。公司将积极探索光产品领域、连接器、机器人等具备发展潜力的新兴领域,通过合理的投资并购与战略合作,整合优质资源,推动公司业务多元化发展与长远战略目标的实现。

兆龙互连主营业务为数据电缆、专用电缆和连接产品设计、制造与销售,今年前三季度,公司实现营收15.18亿元,同比增长13.28%;归母净利润为1.38亿元,同比增长53.82%。

中国银河证券近日研报指出,行业高成长性引领,高速铜缆领军企业业绩初步释放。公司具备坚实的客户基础以及技术积累,且逐步转化为良好的市场表现,随着产能不断增长,以及GPU/ASIC市场对AEC/DAC产品需求的不断上行,公司专用电缆及连接产品板块有望延续二季度的超预期增长态势,高速铜缆相关布局对公司业绩的推动作用有望进一步加强。

二级市场方面,兆龙互连股价今日上涨5.43%,近一个月涨幅为10.99%。

江波龙:主控芯片获多家Tier1大客户认可 相关导入工作正加速进行

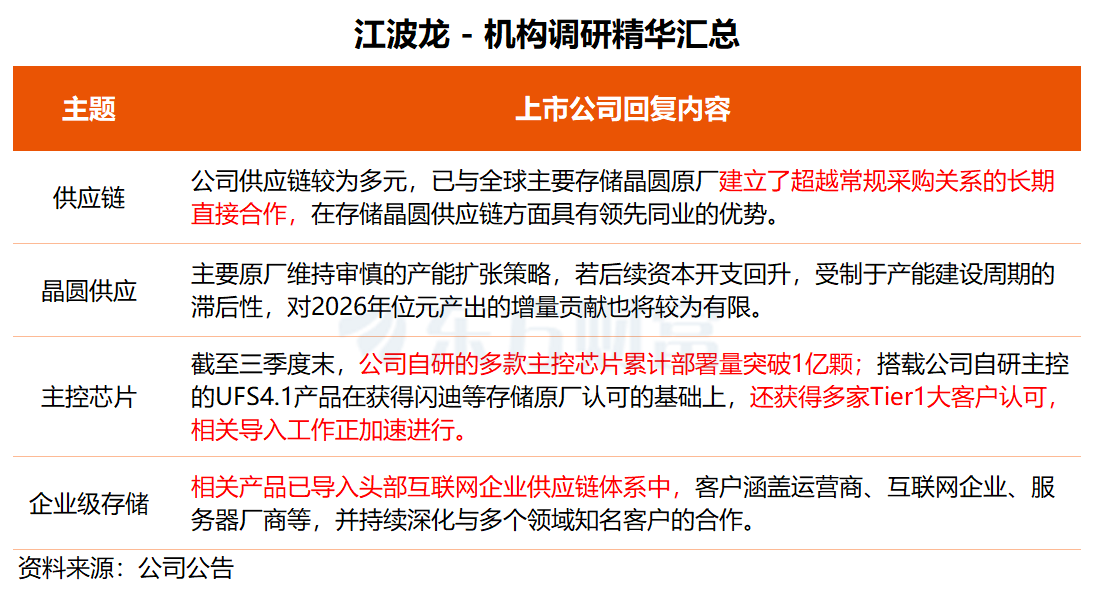

在调研中,江波龙表示,公司自研主控芯片采用领先于主流产品的头部Foundry工艺,采用自研核心IP,搭配公司自研固件算法,使得公司各类存储产品具有明显的性能和功耗优势。

根据CFM闪存市场的预测,2026一季度,Mobile eMMC/UFS涨幅将达25%~30%,LPDDR4X/5X涨幅或达30%~35%;PC端DDR5/LPDDR5X涨幅将达30%~35%,cSSD上涨25%~30%。

据介绍,截至三季度末,江波龙自研的多款主控芯片累计部署量突破1亿颗;搭载公司自研主控的UFS4.1产品在获得以闪迪为代表的存储原厂认可的基础上,还获得多家Tier1大客户的认可,相关导入工作正加速进行。

江波龙还透露,公司积极参与大客户技术及新产品标案,企业级存储产品已导入头部互联网企业的供应链体系中,客户涵盖运营商、互联网企业、服务器厂商等,并持续深化与多个领域知名客户的合作。

关于晶圆供应,江波龙表示,公司供应链较为多元,已与全球主要存储晶圆原厂建立了超越常规采购关系的长期直接合作,在存储晶圆供应链方面具有领先同业的优势。

作为存储行业龙头,江波龙是国内少数具备eSSD+RDIMM"产品设计、组合以及规模供应能力的企业,目前拥有嵌入式存储、固态硬盘、移动存储和内存条四大产品线。

今年以来,公司业绩表现亮眼。前三季度营收达167.34亿元,同比增长26.12%;归母净利润为7.13亿元,同比增长27.95%。第三季度,公司营收同比增长54.60%,归母净利润同比大增近20倍。

浙商证券研报指出,未来随着核心技术壁垒持续转化为市场优势,公司在高增长的企业级存储、高端嵌入式产品及海外市场等多重动能驱动下,营收与盈利水平有望实现长期、可持续的攀升。

中原证券也表示,存储器周期持续上行,AI数据中心带来巨量存储需求,公司企业级产品国内领先,有望受益于AI存储需求爆发浪潮。

二级市场方面,江波龙今日上涨4.52%,近一个月股价下跌5.38%,年内涨幅则高达192.19%。