100%股权!青岛百洋集团旗下公司转让

近日,百洋医药(301015)集团有限公司(下称“百洋集团”)子公司青岛菩提医疗医院管理集团有限公司(下称“菩提医疗”)将所持青岛颐嘉缘健康管理服务集团有限公司(下称“颐嘉缘”)100%股权转让给自然人刘强。

此番转让完成后,百洋集团实控人付钢不再为颐嘉缘及其下辖三家子公司最终受益人。同时,颐嘉缘法定代表人、董事由宋青变更为刘强。

值得关注的是,此次交易并非简单的外部剥离。接盘方刘强原为颐嘉缘旗下两家子公司的法定代表人及经理,这一特殊身份使此次股权转让更接近于一次内部管理层的业务承接。那么,在这笔交易背后,百洋集团到底有何考量?

齐鲁财研社第1091期

从交易背景来看,百洋集团的核心定位是“以科技创新为驱动的健康产业集团”,旗下上市公司百洋医药明确以“创新品牌商业化平台”为定位,正积极推进向创新药企的转型。

图片来源:百洋医药集团官网

而颐嘉缘业务涵盖医疗项目管理、健康信息管理、中医诊所、人力资源及家政服务等,虽属“大健康”范畴,却与百洋集团“科技创新”“创新药”“商业化平台”的核心战略存在明显差距。这类业务依赖传统服务运营模式,与集团核心的药物研发及商业化协同效应有限。

在当前资本市场更青睐高增长、高毛利、高技术壁垒业务的背景下,剥离非核心资产,本质上是百洋集团为轻装上阵,将资源集中投向更具战略价值的创新药孵化与商业化领域。

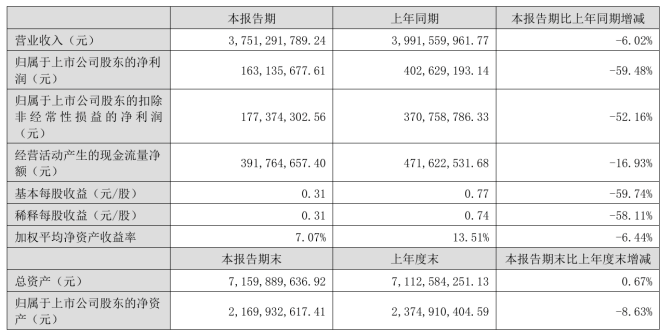

除了优化资产结构,业绩压力也是推动此次调整的重要动因。2024年,百洋医药实现营业收入80.94亿元,同比下降1.96%,净利润6.92亿元,同比下降2.87%,这是百洋医药上市后首次业绩整体下滑。今年上半年,百洋医药的经营情况更加紧张,营收37.51亿元,同比下降6.02%;归母净利润1.63亿元,同比下降59.48%。

业绩承压下,管理层不得不重新审视战略并调整业务布局。尽管品牌运营是公司主要利润来源,毛利额占比达93.99%,但47.34%的毛利率在激烈市场竞争中,维持和提升难度极大。在此背景下,剥离与核心战略协同度较低的业务,既能减少相关成本支出,也有助于提升集团整体盈利能力和资产回报率,使核心业务的财务表现更加清晰。

从医疗服务板块自身发展来看,菩提医疗管理作为百洋集团医疗服务业务的载体,当初设立颐嘉缘是对社区健康管理服务模式的一次探索。但经过近四年运营,该业务板块或许未能达到预期的协同效应或规模效益。通过将业务转让给熟悉运营的原管理者,不仅是对前期探索的阶段性总结,也体现了“让专业的人做专业的事”的策略思路。

此次股权转让,表面是集团内部的资产腾挪,实则是企业在复杂环境中寻求生存与发展的战略映照。一方面,它体现出百洋集团管理层在扩张过程中及时“做减法”的决断力,敢于剥离非核心、低协同业务是企业保持健康肌体的关键。

另一方面,也是对核心竞争力的深度再聚焦。医药行业,尤其是创新药领域,具备高投入、长周期、高风险的典型特征,要求企业必须倾注全部资源。百洋集团近期动作也印证了这一方向:8月,公司与罕见病企业北海康成达成股权认购与商业化合作,以约1亿港元入股并获取其特定产品在港澳及内地的推广权;9月,又战略投资济坤医药,锁定其肺纤维化1类创新药的全球权益及优先购买权。在此背景下,将资源从增长有限、模式传统的健康服务中释放,重新配置于研发推进、品牌运营与市场开拓,无疑是构建未来竞争壁垒的正确路径。

图片来源:百洋医药集团官网

完成此次剥离后,百洋集团的业务线条将更为清晰,财务报表也有望得到优化,但挑战依然不容忽视。首先是转型成效待考,创新药研发本身充满不确定性,品牌运营业务也面临集采、竞争加剧等压力;其次是增长动力问题,收缩战线后,如何确保核心业务能提供持续、强劲的增长动力是企业能否达到经营预期的重要课题。

总体来看,百洋医药集团此次剥离颐嘉缘股权,不仅是一次简单的资产出售,而是基于现实业绩压力和长远战略发展的主动选择。

毕竟在健康产业竞争日趋白热化的今天,唯有聚焦核心、强化主业、提升运营效率,方能在激烈市场竞争中行稳致远。