罕见!入场仅一个月的审计机构闪辞,仕净科技怎么了?

2月25日晚间,仕净科技(301030)披露公告称,苏亚金诚会计师事务所(特殊普通合伙)(以下简称“苏亚金诚”)于2月13日递交《辞任函》,辞任2025年年报审计机构。

此时距苏亚金诚经审议通过、获聘为仕净科技审计机构仅过一个月。

1月5日,仕净科技披露拟变更会计师事务所的公告,表示由于中审亚太因其他个别审计项目正在配合证监会同步核查,审计人员和时间安排无法满足公司的要求,为避免该事项对审计进度产生影响,结合公司业务发展和审计需求等实际情况,经综合评估及审慎研究,拟聘请苏亚金诚为2025年度审计机构,聘期1年。

1月19日,仕净科技召开临时股东会,审议通过了《关于拟变更会计师事务所的议案》,同意聘任苏亚金诚担任公司2025年度财务报告及内部控制审计机构。

会计师事务所中途辞任本就罕见,苏亚金诚的辞任函措辞更是直白:

“鉴于贵公司未能按约定时间提供审计工作所必需的资料,导致审计工作难以按预期进度开展;同时,亦未按合同约定支付相应审计费用。经本所慎重研究,现决定正式辞任贵公司2025年度财务报告审计机构,本辞任决定自本函送达贵公司之日起生效。”

除了会计师事务所闪辞,仕净科技财务总监张丽华也在今年1月因“个人原因”递交了辞职信。根据仕净科技2023年年报,张丽华自2022年12月担任公司财务总监,任期终止日至2027年11月。

财务总监和审计机构先后辞任,在这个年报季关键时点,让市场存疑。

事实上,仕净科技当前正陷入一场由跨界光伏导致的经营危机。

仕净科技此前主要是一家从事制程污染防控设备、末端污染治理设备的环保企业,2023年1月其豪掷百亿高调跨界投资N型TOPCon电池,但跨界光伏不足一年,就因光伏制造环节全行业供需失衡,陷入“投产即亏损”的尴尬境地。

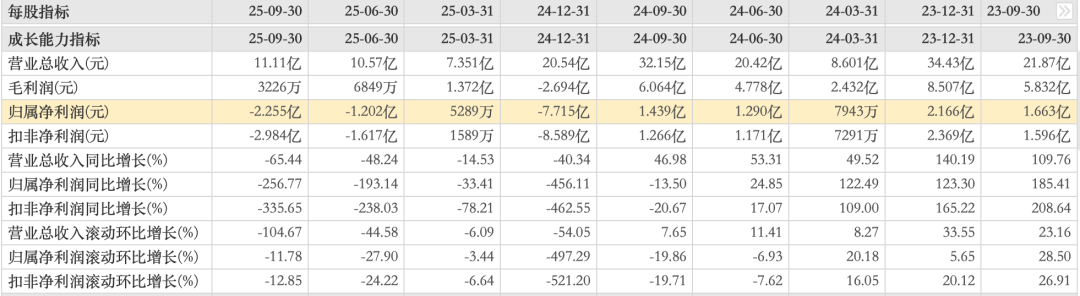

2024年,仕净科技录得上市后的首次亏损,归母净利润亏损7.71亿元,同比下降456.1%。2025年前三季度,仕净科技实现营收11.11亿元,同比下降65.44%;归母净利润亏损2.26亿元,同比下滑256.77%。

1月30日,仕净科技披露业绩预告显示,预计2025年归属于上市公司股东的净利润为-9.70亿元至-7.70亿元。值得一提的是,该业绩预告相关数据是公司财务部门初步测算的结果,未与会计师事务所进行预沟通,未经注册会计师审计。

此外,经理人网注意到,仕净科技的应收账款和存货均相对较高。

截至2025年三季度末,仕净科技应收账款为16.46亿元,虽同比下降53.63%,但仍是同期营收的近1.48倍;同期,仕净科技存货规模为26.4亿元,同比增长36.31%。

与此同时,仕净科技经营现金流也是入不敷出——截至2025年前三季度末,仕净科技经营性现金流净额为-2.13亿元。

而根据过往上市公司的情况来看,当一家公司的应收账款和存货双高且增速远超营收增速时,通常在传达两种信号:

一是产品滞销与话语权式微,即产品卖不动,积压在仓库,而即便卖出去了,也必须给下游客户极长的账期。(这在一度程度上与仕净科技的情况相符:光伏行业产能过剩,客户付款能力与意愿双降,且产品严重滞销,去化能力基本丧失。)

二是造假风险,即可能通过“虚假贸易”或向经销商“压货”来虚增营收,但由于没有真实的现金回流,收入变成了应收账款,同时为了掩盖没有真实出货的事实,成本无法结转,便留在了存货中。