122亿!母婴零售龙头孩子王冲刺A+H,年GMV超过138亿元

来源:市场资讯

来源:上市之家

12月11日,母婴零售龙头孩子王儿童用品股份有限公司(301078.SZ)正式向港交所递交招股书,拟在香港主板挂牌上市。冲刺国内母婴行业首家“A+H”两地上市企业。

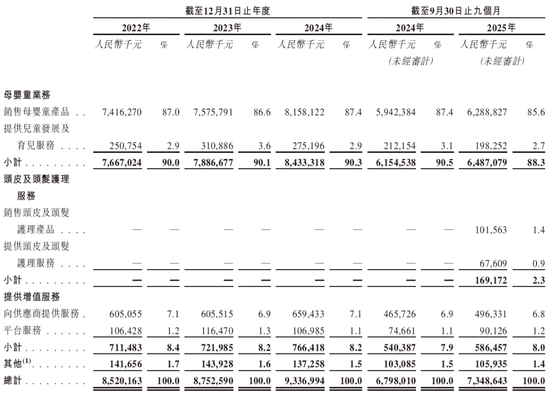

招股书显示,孩子王是中国领先的亲子家庭新消费领域综合性的全渠道服务商。公司的主要业务包括母婴童商品销售及全龄段亲子育儿成长服务、头皮及头发护理产品销售及服务。截至2025年9月30日,公司自成立以来累计注册会员人数超过9700万,2024年实现GMV超过人民币138亿元。根据弗若斯特沙利文的资料,以截至2025年9月30日累计注册的会员数量计及2024年年度GMV计,公司在中国亲子家庭新消费领域均排名第一。

招股书显示,孩子王近年业绩呈现回暖态势。2022年至2024年,公司营收分别为85.2亿元、87.53亿元、93.37亿元,期内利润分别达1.2亿元、1.21亿元、2.05亿元;2025年前9个月营收进一步增至73.49亿元,同比增长8%,期内利润2.29亿元,较上年同期的1.55亿元大幅增长。业绩回升的背后,是公司2023年以来推行的“扩品类、扩赛道、扩业态”并购战略。

据统计,2023年至2024年,孩子王以16亿元全资收购乐友国际;2024年12月以1.62亿元收购上海幸研生物60%股权,切入护肤美妆赛道;2025年7月再以16.5亿元溢价超500%收购丝域集团,跨界头皮及头发护理市场。并购成效显著,2024年乐友国际贡献了孩子王过半净利润,丝域集团2024年也实现营收7.23亿元、净利润1.81亿元。截至2025年9月,孩子王线下门店总数已超3600家,其中母婴童门店1143家,丝域养发门店超2500家。

然而,激进并购也带来多重风险。截至2025年三季度末,公司商誉规模激增至19.32亿元,同比大增147.1%,仅收购丝域就新增约14亿元商誉,未来若标的业绩不达标,可能面临大额减值风险。财务压力同步凸显,长期借款从上年末的8.38亿元飙增至20.44亿元,增幅144%,短期借款达1.5亿元,而公司现金及现金等价物仅10.26亿元。为支付收购款,孩子王还变更4.29亿元募集资金用途,将原计划用于门店升级的资金转向丝域收购项目。

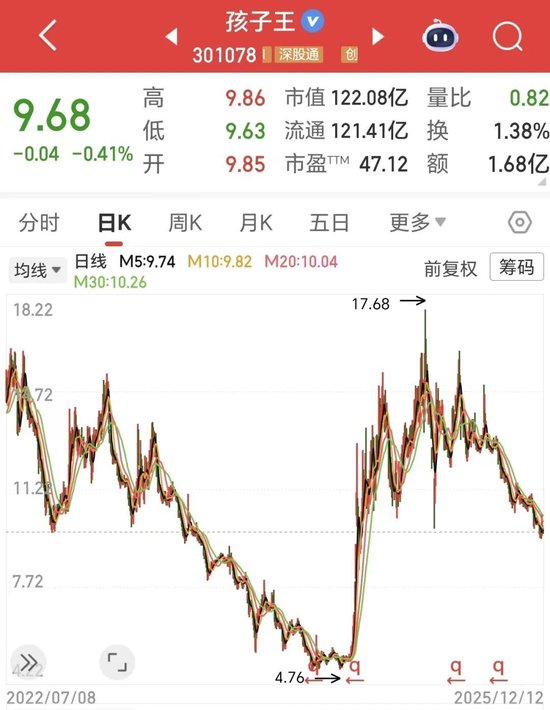

核心业务层面,孩子王“直营大店”模式承压。直营门店店均收入从2018年的2414.92万元降至2024年的1248.46万元,乐友门店各区域坪效及店均收入也出现同比下滑。同时,资本市场信心不足,近一年来多位重要股东密集减持。创始人汪建国控制的一致行动人南京千秒诺持股比例从11.44%降至5.13%,高瓴旗下HCMKW持股从6.26%降至4.04%,公司股价较历史高点已跌超50%,市值蒸发逾170亿元。

值得注意的是,孩子王所处行业竞争激烈,2024年其母婴童市场份额仅0.3%,且依赖的母婴业务受出生率持续下降影响,新增的头皮护理业务则面临宏观经济波动风险。此次赴港上市,孩子王拟使用本次募集资金投入产品创新及丰富专有产品组合;扩大销售及服务网络及品牌推广;战略收购及投资;提高数字化及智能化能力;营运资金及一般企业用途。战略收购及投资方面,公司将聚焦主业,围绕亲子家庭的商品及服务需求,积极寻找符合公司整体业务发展战略的标的资产,比如具有优质的供应链、知名品牌、知名IP。同时,公司也将积极探索健康美学、AI产品赛道的优质资产。

免责声明:本号原创文章享有著作权,未经授权禁止转载。内容仅供学习分享,不构成投资建议,信息和数据均来源于网络及公开信息,如有侵权,请联系处理。