Alpha Talk - 海外|欧美银行流动性风险下,亚洲市场投资机遇解析

Talkspace(TALK)

随着欧美银行出现流动性风险,亚洲市场成为了全球投资者眼中的热门选择。亚洲的权益和固收类资产均体现出较好的投资吸引力。未来还有哪些投资机会值得关注?投资者该如何把握好投资节奏?

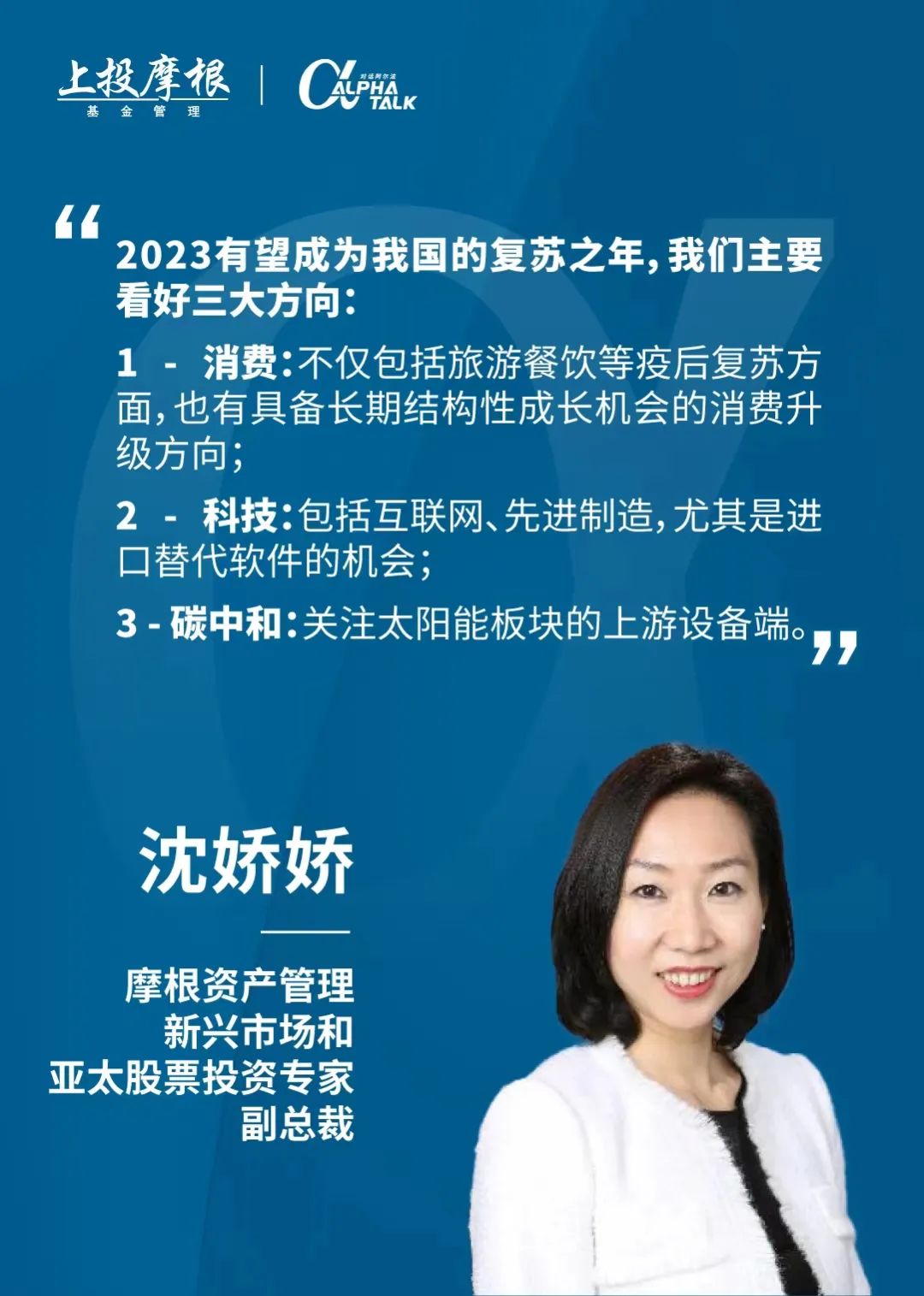

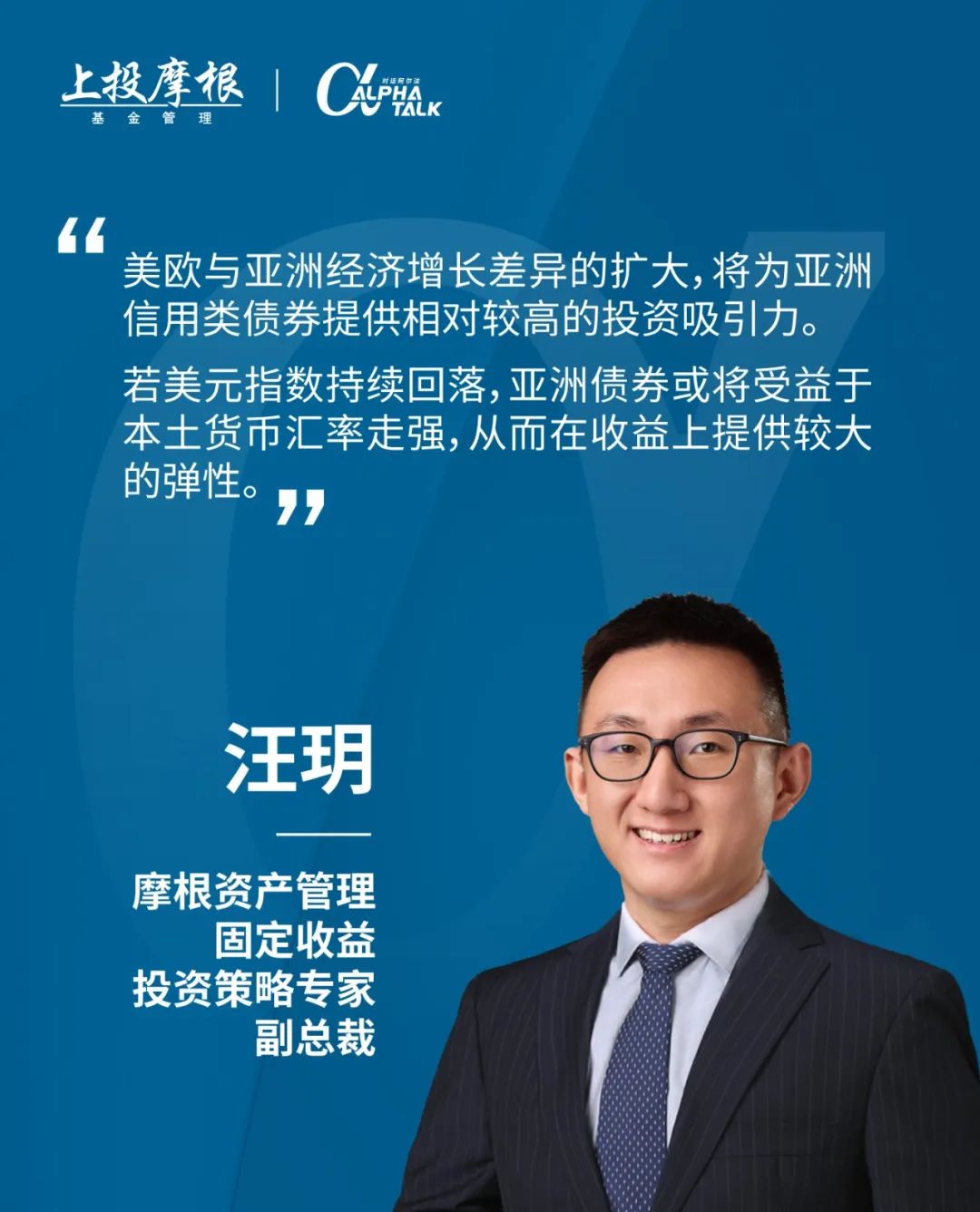

近期,Alpha Talk – 海外市场投资月度交流会,特邀摩根资产管理新兴市场和亚太股票投资专家&副总裁沈娇娇和摩根资产管理固定收益投资策略专家&副总裁汪玥,与上投摩根国际业务部国际业务总监张昕一起共话欧美银行的流动性风险和对市场的影响,亚洲科技行业的投资机遇,以及亚洲市场值得挖掘的股债市场机会。

汪玥 今年3月,硅谷银行与瑞信事件的风波,对资本市场产生了较大影响。展望未来,我们预计美国经济仍将步入衰退预期。

科技金融类企业,较早地进入了降薪和裁员的进程中;中型企业因主要投资浮动利率资产,加息对其影响暂时未有明显体现。然而,当美联储将基准利率维持在5%以上的高位水平,预计这类企业未来仍可能出现较大的盈

点击查看全文