WindTalk | 中信建投基金许健:2024四季度债市展望,机遇与挑战并存

(来源:万得基金)

精彩观点

1. 当下,经济大周期、债务周期的位置使得利率中枢决定性因素发生改变,经济暂时未出现拐点。

2. 目前来看2.1%~2.3%可能是长端利率的合理区间,10年国债调整到2.2%是合理的配置机会。

3. 任何不合理的价差终会回归合理,在利差不合理时要坚持交易思维,坚决左侧卖出。

4. 如果财政政策改变“以收定支”模式,并对地产、经济等其他方面加大支持,可能会带来债市拐点。

5.后续胜率、赔率偏低的情况下,交易层面会更加重要,有充足的决心和动力在调整中进行加仓或进行左侧卖出。

新一轮稳增长政策加力推出,资本市场波动率明显提升,债牛到头了吗?

10月16日,中信建投基金固收部行政部负责人许健通过WindTalk,为我们带来了《2024四季度债市展望,机遇与挑战并存》的专题分享,为我们深度解析影响债市走势的关键变量。

许健先生,中央财经大学硕士。2011年7月-2013年3月在中国邮政集团公司担任投资主办。2013年3月至2016年12月在中信银行股份有限公司担任固定收益投资经理,从事债券投资研究工。2016年12月加入中信建投基金管理有限公司,现任固定收益部负责人、基金经理。在管8只基金,超百亿管理规模。

扫码回看

本次分享精彩观点如下:

一、市场复盘

回顾市场,目前经济还处于弱预期弱现实当中。通胀处于低位,货币政策流动性充足。当下,经济大周期、债务周期的位置使得利率中枢决定性因素发生改变,经济暂时未出现拐点。

复盘债市的几次赎回行为,2022年11月、2024年4月、2024年7月、2024年8月和2024年10月5次赎回的调整均不超30bp,调整时间除2022年是经济预期原因外,其余最长一周左右。原因均是市场在胜率赔率偏低的情况下,净值化产品止盈盘、理财等季候预防性赎回、个人客户的赎回导致市场急跌。债市赎回的观察指标有两个:首先观察债基或理财产品的规模和破净率,由于当下个人客户参与债券市场的深度、广度和规模远远大于历史任何时期,个人客户行为对于理财产品的负债端的影响值得关注;其次观察债基的卖出规模和其他非银产品的买入规模,虽然债基整体对于债券是净卖出,但非银机构是净买入的,因此可观察买卖规模寻找合适机会。

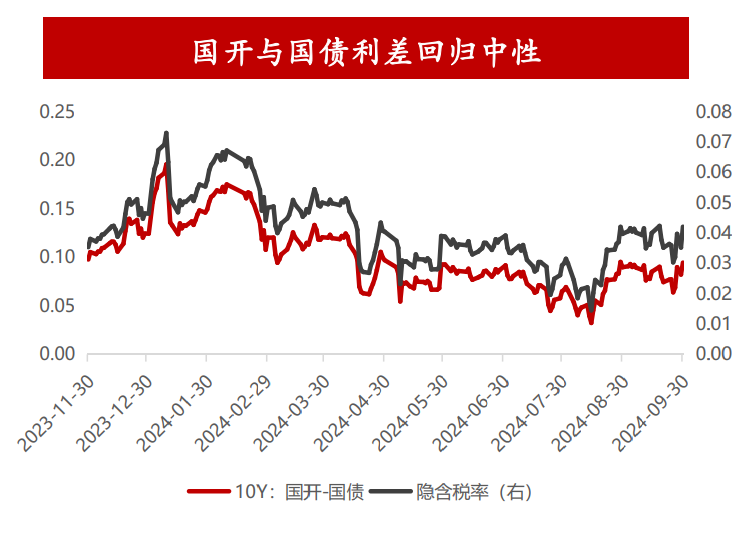

数据来源:Wind

数据来源:Wind

几次调整得到的启示是:第一,利率持续上行最终看基本面,短期看地产是否有类似“棚改货币化”的政策,预期调整或喊话对长端利率调整空间影响有限。第二,在基本面逻辑无根本变化下,负债偏稳定的机构和产品需抓住机会配置。第三,短期在胜率和赔率大大降低的情况下,市场往往呈现慢涨急跌的状态,需把产品的流动性放在第一位,来及时处置可能出现的风险以及择机加仓。第四,任何不合理的价差终会回归合理,在利差不合理时要坚持交易思维,坚决左侧卖出。

二、未来展望

展望未来,根本上要看经济基本面有无大的拐点。短期来看,地产和新旧经济平衡是关键。第一看央行和国有大行是否支持地产企业融资,改善地产企业筹资性现金流;第二看新旧经济动能是否更追求平衡,财政政策是否放弃以收定支模式发力。目前看第一项地产筹资拐点尚无变化,第二点近期的政策是近段时间利率向上调整的原因,这也限制了近期长端利率的最低水平。因此,目前来看2.1%~2.3%可能是长端利率的合理区间,10年国债调整到2.2%是合理的配置机会。

中长期来看,居民资产负债表仍在收缩,收入预期还未明显改善,债市长期牛市基础并未改变。货币政策仍在宽松周期中,资金面或维持平稳。财政方面,近期政府债发行进度加快,后续主要关注增量财政政策,短期看资金面风险有限。重点看政策能否带来信心改善居民加杠杆预期,而目前新旧动能转换需要时间,地产的筹资现金流短期内不见拐点,于是超长端上行风险亦有限。

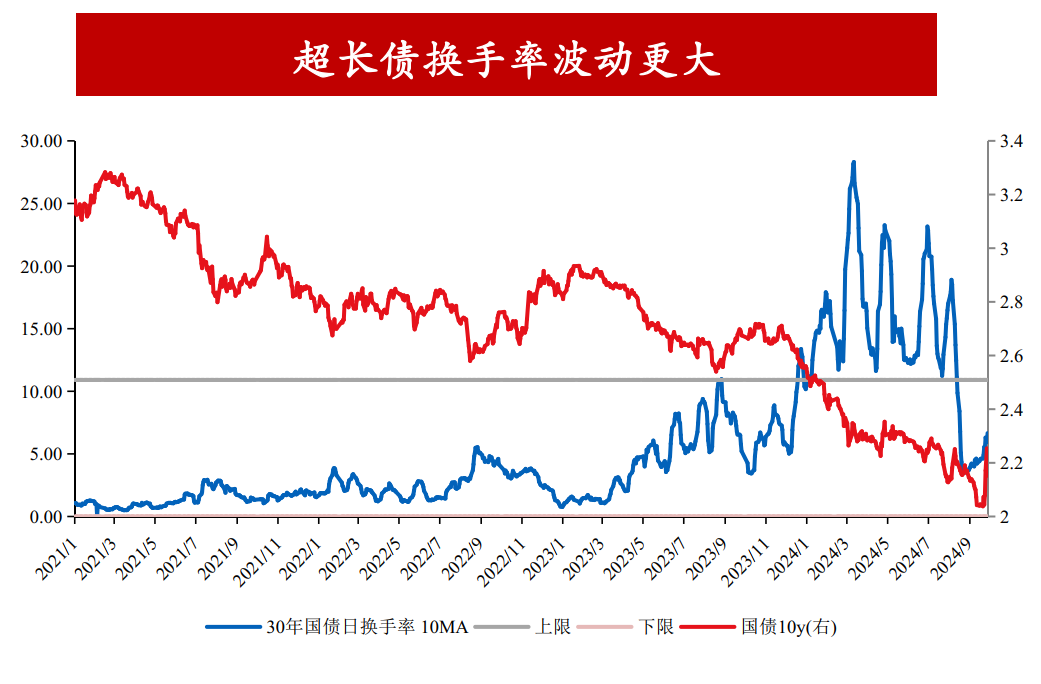

数据来源:Wind

数据来源:Wind

因此,判断短期债市进入震荡,市场波动性也将加大,交易机会增多。操作上,总体会将流动性放在首位,适当把握波段交易的机会。对于长端,在2.1%的点位会保持谨慎,抓住交易性机会;对于短端,货币政策宽松、资金平稳,短端的确定性更强;对于信用债,在近期的修复后,整体品种和个券的机会不多,会在市场上涨时卖出性价比差的信用债,未来信用债在期限利差和等级利差偏低的情况下,波动也会加大。

债市的风险点在于:第一,权益市场是否会出现爆发性赚钱效应;第二,财政政策发力是否会大超预期。整体来说,这两点概率较小,对于信用债整体压力可控。

三、精彩问答

Q1:如何评估新一轮财政政策?是否会加速债市拐点到来?

许健:目前财政政策还是出于防范风险的角度,暂未看到超预期的行为。如果财政政策能改变“以收定支”模式,并对地产、经济等其他方面加大支持,可能会带来债市的拐点。但目前对债市持中性态度,在10年国债2.1%点位偏谨慎,持续观察政策有无超预期行为。

Q2:您管理的债基如何应对四季度行情变化?

许健:目前整体利率水平偏低,银行、券商负债端的成本还是有所压力。在有所压力的情况下每年债市都会经历几轮快速、深度回调,在回调中能否抓住机会决定了能否获得超额收益。对于信用债,把组合流动性放到重要的位置,择机卖出性价比较低的。略微降低久期和杠杆,在市场出现机会时留出加仓空间。

Q3:四季度债市博弈中需要关注哪些关键变量?

许健:第一,关注财政政策,经济预期和点位;第二,关注权益市场是否有持续的赚钱效应,与其他各类资产综合对比。后续胜率、赔率偏低的情况下,交易层面会更加重要,有充足的决心和动力在调整中进行加仓或进行左侧卖出。

Q4:债市在基本面、机构欠配和支持性货币政策三条主线下表现比较强势,四季度主线如何变化?投资者需关注哪条主线?

许健:基本面是最核心的主线。因为货币政策是为经济基本面服务的,机构欠配也是基本面偏弱带来的结果。首先,基本面前期是信心和预期,主要看政策;其次是实际数据的改善,是后续带来的。因此核心要看政策能否超预期带来信心,政策除了债市以外对权益市场的影响也是非常广的。

风险提示:本材料内容及观点仅供参考,不构成任何投资建议,本公司不承担任何责任。本材料仅为宣传用品,不作为任何法律文件。本材料所载任何信息来源于从公开市场上查询的数据摘取及汇总,本公司对相关数据的准确性或完整性不作任何明示或暗示的声明或保证。除本特别提示外,本材料其他内容不具有法律约束力,不应被视为亦不构成向任何人士发出的要约或者要约邀请。基金非存款,产品有风险,投资须谨慎。