WindTalk大咖讲坛 | 平安基金田元强:债市震荡中寻机会,积小胜成大胜

(来源:万得基金)

精彩观点

1. 只有在震荡市有效管理回撤,才能让投资者安心持有,实现时间价值的积累。

2. 当前市场对经济预期偏悲观,修复延续但动能不足,通胀压力可控。

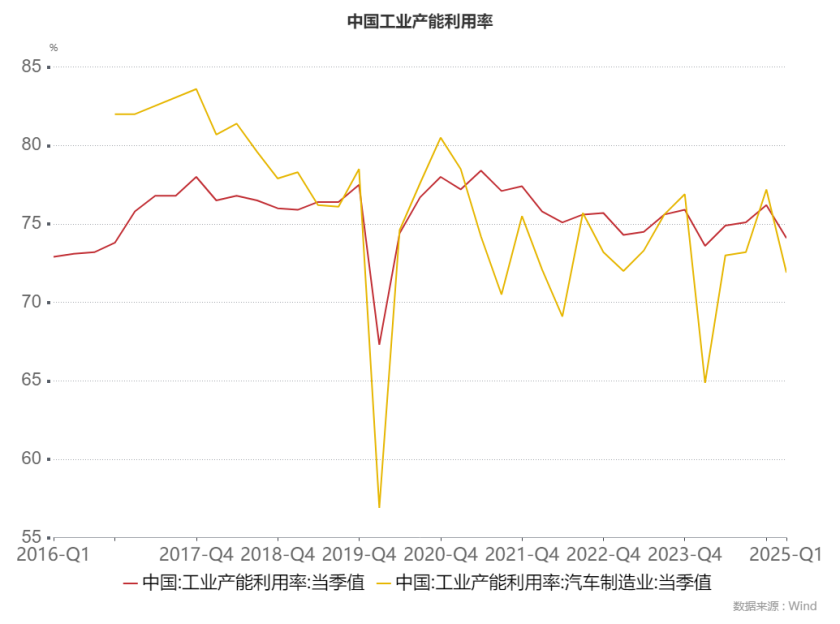

3. 产能过剩压制价格。当前工业产能利用率约74%,接近2014-2015年供给侧改革前水平。

4. 聚焦中短端信用债,获取稳定票息与骑乘收益,中长端利率债采取震荡博弈思路。

5. 短期债券市场延续震荡,中期需关注基本面修复持续性与政策效果。操作上坚持“积小胜为大胜”。

债市在震荡中寻找方向,如何才能把握住“稳稳的幸福”?

5月28日,平安基金固收部研究总监、高级基金经理田元强做客WindTalk大咖讲坛,为我们带来《震荡中寻机会,积小胜成大胜》主题分享,深入剖析了当前经济基本面,分享了他对经济形势、债券市场及投资策略的独到见解。

(风险提示:直播中所述观点以及陈述的信息不构成任何投资建议或承诺,不应被接收者作为对其独立判断的替代或投资决策依据。)

田元强先生,西安交通大学工商管理硕士,证券从业年限自2013年2月22日起,曾先后担任鹏元资信评估信用评级部分析师、生命保险资产管理信用评估部分析师、中国中投证券研究总部分析员。2016年11月加入平安基金,投资年限自2018年11月起,现任平安基金固定收益投资中心基金经理及研究部研究总监。

一、风格:严控回撤,做时间的朋友

本人深耕基金管理多年,形成了以“倾力控制回撤,做时间的朋友”为核心的投资风格。债券资产约80%收益来源于票息,资本利得占比有限。通过对客户行为的研究发现,只有在震荡市场中有效管理回撤,才能让投资者安心持有,实现时间价值的积累。

(1)三层投资决策逻辑

总量判断:以宏观经济与政策研究为基础,区分市场是趋势性还是震荡性。例如,通过GDP增速、政策取向等指标判断市场整体方向。

中观配置:从产业趋势与估值分化出发,在银行债、城投债、产业债等不同品类中寻找性价比优势,优化配置方向。

个券选择:微观层面深入分析个券资质,如配置银行债时,需对比不同银行主体的信用资质与流动性。

(2)风险控制原则

作为信用研究员出身,严格将信用风险视为回撤控制的底线,杜绝信用下沉策略。组合管理中注重分散投资,通过灵活调整仓位应对市场波动,平衡收益与风险。

二、基本面:修复延续但动能不足

当前市场对经济预期偏悲观,但客观数据显示经济呈修复态势。2024年四季度GDP增速5.0%,2025年一季度提升至5.4%,主要驱动力来自基建、制造业等领域。预期与数据的差异核心在于价格因素——CPI和PPI持续低位运行,反映总供给大于总需求的格局。

数据来源:Wind,平安基金,截至3月31日

数据来源:Wind,平安基金,截至3月31日

(1)经济基本面表现

1. 基建投资:政策托底但难超预期

2024年8月以来,公共财政支出增速从1.5%升至4.2%,政府性基金支出从-15.8%升至11.1%,特别国债与专项债效应逐步显现。水利建设(增速8%-9%)、电力热力燃气(增速25%-26%)为核心支撑,但财政收支缺口(2024年公共财政6.5万亿+政府性基金4万亿)制约基建超预期增长。

2. 房地产投资:下行放缓但复苏乏力

行业仍处下行周期,2024年商品房销售面积/销售额同比降幅收窄(从-20%收窄至-5%左右),投资端新开工、施工增速跌幅收窄,但居民收入预期与房价下行压制购房意愿,复苏动能薄弱。

3. 制造业投资:政策支撑企稳,自发动能不足

2024年10月以来工业企业收入、利润增速转正,企业缩表过程结束(资产/负债同比增速回升),但自发投资仍受订单与盈利制约,主要依赖政府主导的高新技术投资。

4. 消费:政策发力领域回暖,整体动能偏弱

社会消费品零售总额增速从3.3%升至4.6%,汽车、家电等“两重两新”政策支持领域改善显著,但非政策支持消费仍未见起色。

5. 出口:海外需求平稳,关税影响节奏

美欧日经济表现平稳,短期90天关税豁免期或催生2-3季度抢出口效应,但可能透支4季度需求,出口总量平稳但节奏波动。

(2)通胀:产能过剩压制价格

工业产能利用率约74%,接近2014-2015年供给侧改革前水平,汽车、通用设备等行业产能利用率仅70%左右,总供给过剩导致CPI、PPI持续低迷。央行已明确“支持物价合理回升”,政策协同或推动价格边际改善。

数据来源:Wind,平安基金

数据来源:Wind,平安基金

三、策略:震荡市中积小胜成大胜

当下货币政策以稳增长、调结构为核心目标,保持“支持性”基调,总量政策根据稳增长、防风险等目标动态调整。降准降息后,资金价格实质回落,DR007维持低位,宽松环境延续。

偏弱的信贷需求支撑宽松延续,存款降息从大行向中小银行推进,资金面整体友好。需关注货币政策短期回笼、汇率波动等因素对资金面的边际扰动。

(1)市场特征分析

1. 利率债:2月7日以来,短端(1-4年)上行20-25BP,长端(7-30年)上行约10BP,反映短端对资金面敏感,长端博弈价值突出。

2. 信用债:长端上行幅度大于短端,3年期以内品种因票息优势获资金追捧,长端信用债因波动风险遭减持。

(2)投资策略:底仓配置+交易博弈

1. 底仓策略:聚焦中短端信用债,获取稳定票息与骑乘收益,优选流动性好、资质优良的银行债、城投债等。

2. 交易策略:中长端利率债采取震荡博弈思路,当悲观情绪推高长端利率时买入,乐观情绪透支时卖出,捕捉预期差机会。

3. 品种选择:

利率债:关注关税谈判波折、货币政策短期回笼等带来的阶段性恐慌买入机会。

信用债:重点挖掘3年期以内银行类资产(如CD、商金债)的票息价值,资金波动率低时可适度加杠杆。

固收+策略:关注可转债,其兼具股性与债性,通过低价、均衡策略增厚收益。

四、风险因素与后市展望

当前关键跟踪信号包括:

1.数据信号:CPI/PPI是否企稳回升(关注新涨价因素、环比连续回升),工业企业利润是否持续正增长。

2. 政策信号:房地产收储/旧改政策是否大面积铺开,地方政府在化债后的再投资积极性,超大项目推进进度。

短期债券市场延续震荡,中期需关注基本面修复持续性与政策效果。操作上坚持“积小胜为大胜”,以中短端票息资产为底仓,中长端波段博弈,同时关注可转债等增强收益品种,严控回撤,争取稳健回报。

注:数据来源:Wind,平安基金。如无特别说明,截至时间为5月27日。

欢迎登录万得基金APP,申购相关基金: