期权交易者“抄底”美债市场 押注收益率见顶

美国国债20+年ETF-iShares(TLT)

随着美国债市震荡加剧,一些期权交易者开始大胆“抄底”,这种操作风险极高,但如果市场走势如历史一般,这可能带来可观的回报。

根据Cboe全球市场的数据,与iShares 20年以上美国国债ETF(TLT.US)相关的看涨期权需求在过去几周内激增。尽管长期美国国债收益率持续攀升,这一现象仍显示出交易者在债市抛售中看到了潜在的反弹机会。

截至周一,10年期美国国债收益率上涨3个基点至4.801%,接近2023年底的最高水平。30年期国债收益率也在周一上涨至4.988%,自上周五非农就业报告发布后首次突破5%。TLT的主要持仓集中在过去十年发行的30年期国债。

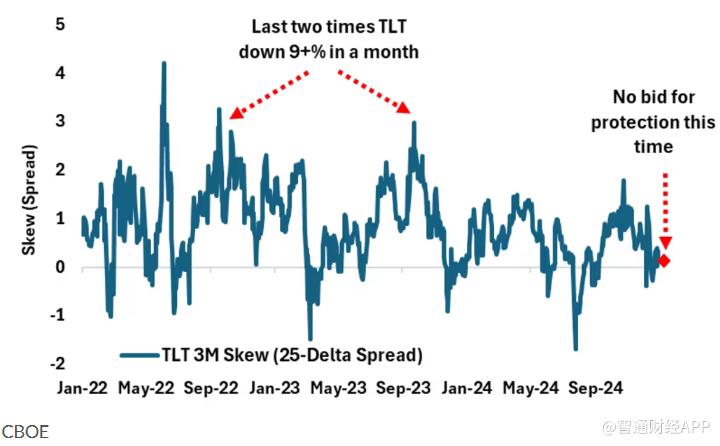

市场对债券价格反弹的预期也导致所谓的“偏斜值”(skew)回归平稳线,这表明投资者对看涨期权的兴趣与看跌期权相当。这种现象非常罕见,Cboe衍生品市场情报负责人Mandy Xu指出,过去几年债市快速抛售时,偏斜值通常会上升。

根据道琼斯

点击查看全文