集团军总裁

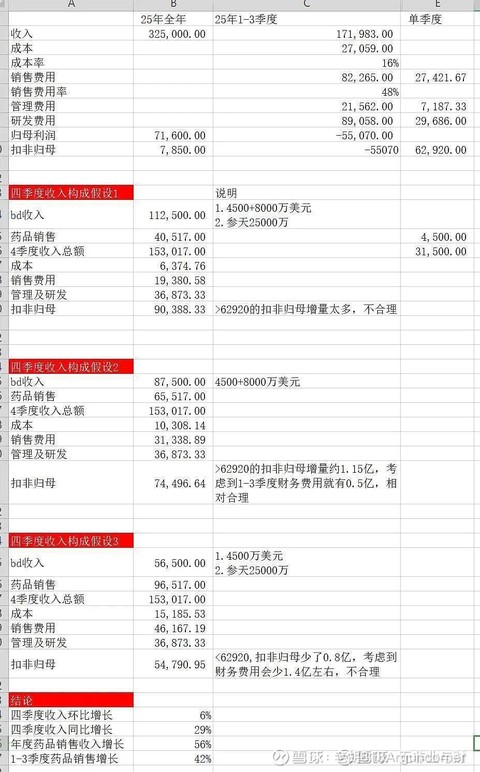

是的,如果经营收入算上参天的 2.5 亿,那么四季度扣除 vor 首付款和参天首付款的经营利润就是 5000万,对应9.6 亿收入更为合理,但也是显著放量$荣昌生物(09995)$ $荣昌生物(SH688331)$ $Vor Biopharma(VOR)$展开

老胡818Arguncorner

总裁,看到财务解释里有如果股权是bd交易的一部分的话,是应该计入收入的,而参天2.5亿作为主要收入增量之一,如果四季度实际发生了,理论上应该在公告里提的,没提所以大概率是没有计入参天的,这样4500+8000万美刀计入收入,2.5亿参天不算,差不多四季度卖药6.5亿上下,也比较合理,我也希望是9...展开

剑仙faw

5.8亿的认股权证也就是Vor权证的初始对价应该也同时计入营收和扣非净利润了,而后续Vor股价上涨带来的权证公允价值增值则作为非经常性损益被计入了归母净利润,这个差值6.38亿不一定能和Vor涨幅完全对得上,会计可能会按一定方式折现处理展开

查看更多回复

打开App

打开App

总裁正解。

公告里面其实说得很清楚了:

1. 技术授权收入,就是预付款3.2亿是算作主营收入的,也没有算作是扣非利润。

2. 认股权证公允价值变动,并没有算作主营收入,算作其它投资收益。算做扣非利润。扣非利润7800万加上这部分公允价值变动大概是6亿多,就是全年利润7.1亿。

意思就是:

1. 四季度单纯卖药收益12.1+技术授权收入(即vor首付款3.2亿),共收入15.3亿。

2. 单季单纯卖药净利润是5.5+0.78-3.2=3.08左右;

3. 如果按此预测2026年,环比按照5%增加,单纯卖药净利润有望18亿(保守点预估15亿)。

4. 艾伯维 预付款6.5亿折合45亿,扣税6.75(所得税率按15%计算)后为38.25亿。

6. 参天预付款2.5亿,扣税后为2.125亿。

7. 辉瑞 二线UC里程碑款。

综上,2026年荣昌可以预见的净利有望达到55-60亿!

守得云开见月明,星光不负赶路人!

让我们一起期待2026荣昌一路高歌!

$荣昌生物(09995)$ $荣昌生物(SH688331)$

@大隐无言 @集团军总裁 @革命的老农 @钻探者