中国秦发 | -- | ||

| 00866 | |||

| 高 3.53 | 开 3.36 | 量 788.91万股 | 总市值 90.38亿 |

| 低 3.30 | 换 0.30% | 额 2719.61万 | 市盈TTM 亏损 |

托钵而行

03-29 11:33

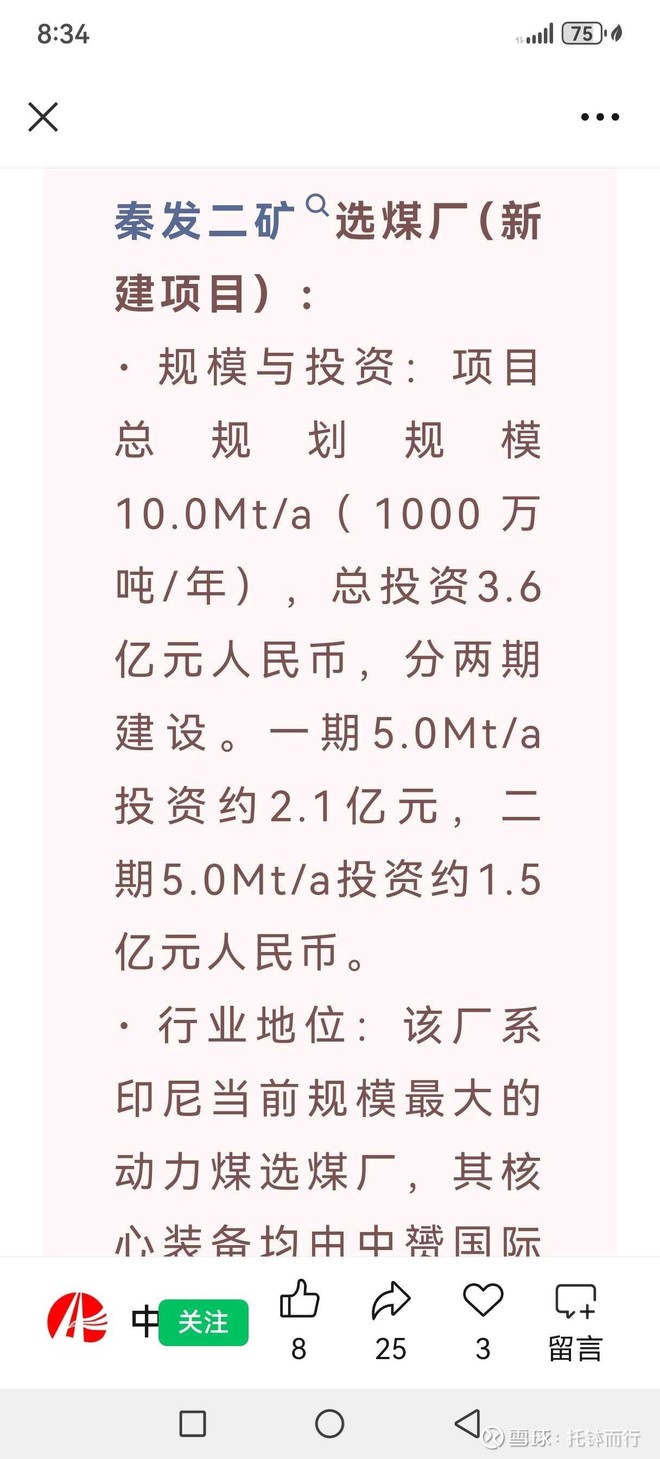

$中国秦发(00866)$ 中国秦发SDE二矿于3月28日投产投产啦。

5讨论 · 14赞

托钵而行

03-11 22:24

$中国秦发(00866)$ SDE一矿洗煤厂扩建工程预计今年4月上旬启动设备调试,SDE二矿洗煤厂一期工程计划4月底进入调试阶段。转自某施工单位公众号。

3转发 · 17讨论 · 24赞

托钵而行

03-27 03:24

最近印尼矿山柴油比较紧缺,秦发自备电厂投运恰是时候,吨煤成本可以下降不少了,之前用柴油发电一吨原煤要20多元发电成本,而自备电厂投运后发电成本下降到几块钱。$中国秦发(00866)$

19赞

托钵而行

03-26 00:02

$中国秦发(00866)$ 一矿自备电厂投运

2转发 · 3讨论 · 11赞

托钵而行

03-22 17:53

$中国秦发(00866)$ 秦发“孤勇”押注印尼千万吨井工矿,正给中国煤企带来一场认知洗礼

3讨论 · 17赞

playhi

03-20 07:51

$力量发展(01277)$ $兖煤澳大利亚(03668)$ $中国秦发(00866)$

三家港股煤企 2026–2028 年对比总表(纽卡斯尔动力煤 125 美元/吨,人民币)

一、核心假设

- 煤价:纽卡斯尔动力煤 125 美元/吨;南非/印尼/澳洲联动定价

- 汇率:1 美元 ≈ 7.2 人民币;1 澳元 ≈ 4.7 人民币

-...

三家港股煤企 2026–2028 年对比总表(纽卡斯尔动力煤 125 美元/吨,人民币)

一、核心假设

- 煤价:纽卡斯尔动力煤 125 美元/吨;南非/印尼/澳洲联动定价

- 汇率:1 美元 ≈ 7.2 人民币;1 澳元 ≈ 4.7 人民币

-...

2转发 · 1讨论 · 11赞

2转发 · 14讨论 · 8赞

中国秦发(00866)

22小时前

中国秦发 公告及通告 - [末期业绩 / 暂停办理过户登记手续或更改暂停办理过户日期] 截至二零二五年十二月三十一日止年度之末期业绩 网页链接

1转发 · 3讨论 · 1赞

肖光

11小时前

7万吨对应不超过4500万元的5000大卡的商品煤,对应的单吨价格约640元/吨,假设海运费温和上涨至10美元/吨,叠加13%增值税,到岸价超过800每吨了$中国秦发(00866)$ ,这个相比国内煤价还有明显溢价

1讨论 · 5赞

肖光

10小时前

$中国秦发(00866)$ 业绩报告里面几个点:1、持续经营业务中汇兑亏损净额1.02亿(财报11页)是什么情况?公司绝大部分收入应该都是美元或者人民币吧,被要求强制结汇了?2、注意到25年相比24年,中国、印尼、新加坡的客户营收占比变动不大,不知道今年以来的变动趋势如何。不同地区客户的平均售价?...

1转发 · 2讨论 · 1赞

托钵而行

03-11 23:29

$中国心连心化肥(01866)$ 据说印尼尿素价格5000元一吨,国内不到2000一吨。建议心连心去印尼和中国秦发合作,利用秦发的TSE矿区的优质化工煤搞煤制尿素,利润空间巨大。$中国秦发(00866)$ @山行

5讨论 · 13赞

托钵而行

03-18 20:35

2讨论 · 11赞

托钵而行

03-30 13:05

不是好兄弟,说好的一起战斗到百亿,你半路开溜了$中国秦发(00866)$ //@小岛光哥: 短期没戏了,机器人都走的很垃圾,等业绩出来再看吧,我是去年过完年第一天进的,后面慢慢加仓,变卖了我重仓的一半秦发,太亏了,还好两块多清了,浪费我太多时间了

2讨论 · 2赞

中国秦发(00866)

03-31 18:40

中国秦发 公告及通告 - [关连交易] 关连交易 - 供煤协议 网页链接

2讨论 · 1赞

托钵而行

03-05 08:14

$中国秦发(00866)$ 配售9000万股,取得三亿资金,靴子落地了,可以干活了

1转发 · 3讨论 · 18赞

富勒姆的阳光

03-30 09:49

$中国秦发(00866)$ 自从2023年12月SDE一矿投产,2024年浙能确定投资,秦发彻底活了!2025年甩掉国内资产包袱的同时,SDE各种配套升级,2026年迎来产量爬坡,成本下降,煤价飙涨。SDE的估值实现基本接近目标,应该会超过目标。一步一个脚印,走的很踏实!2026年上半年TSE开工后,将迎来秦发的新一轮...

4赞

托钵而行

03-06 20:05

$中国秦发(00866)$原油上涨,成品油紧张,采矿行业压力山大啊。不过还好秦发一矿的自备电厂就要投运了,可以大大降低对柴油的依赖。$中国秦发(00866)$

18赞

托钵而行

03-20 20:29

还好是国企,还好是资源股,矿在价值就在。哈哈$中国秦发(00866)$

6赞

托钵而行

02-24 07:27

$中国秦发(00866)$ 25年经营数据出来了,25年印尼产量低于预期,汇兑损失较大,经营盈利数据低于预期。

1转发 · 9讨论 · 11赞

托钵而行

03-01 00:55

$中国秦发(00866)$ 煤炭是固体储能。

5讨论 · 10赞