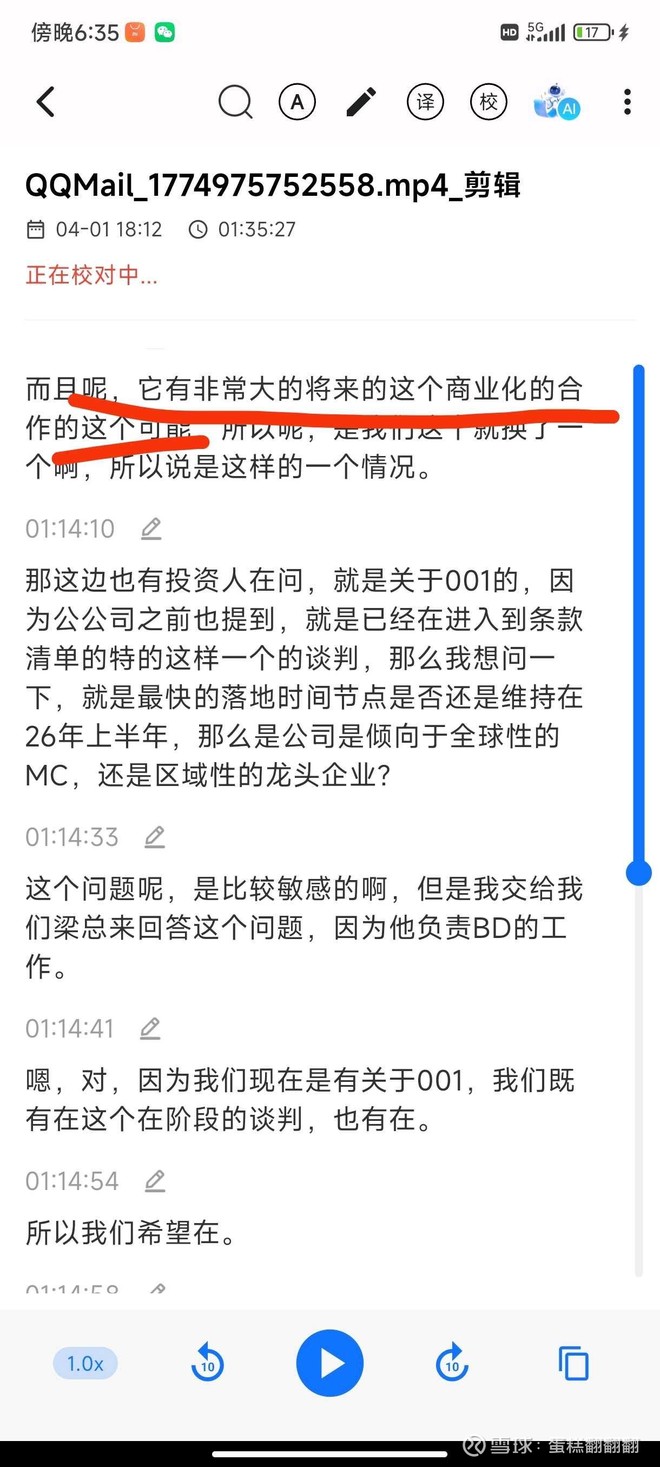

创胜集团-B | -- | ||

| 06628 | |||

| 高 3.06 | 开 2.94 | 量 177.88万股 | 总市值 12.69亿 |

| 低 2.79 | 换 0.40% | 额 519.02万 | 市盈TTM 亏损 |

蛋糕翻翻翻

04-01 10:04

$创胜集团-B(06628)$

新开个贴

集中讨论融资计划至少1亿美金的理解及其与001首付款的关系

原文:

问题一:

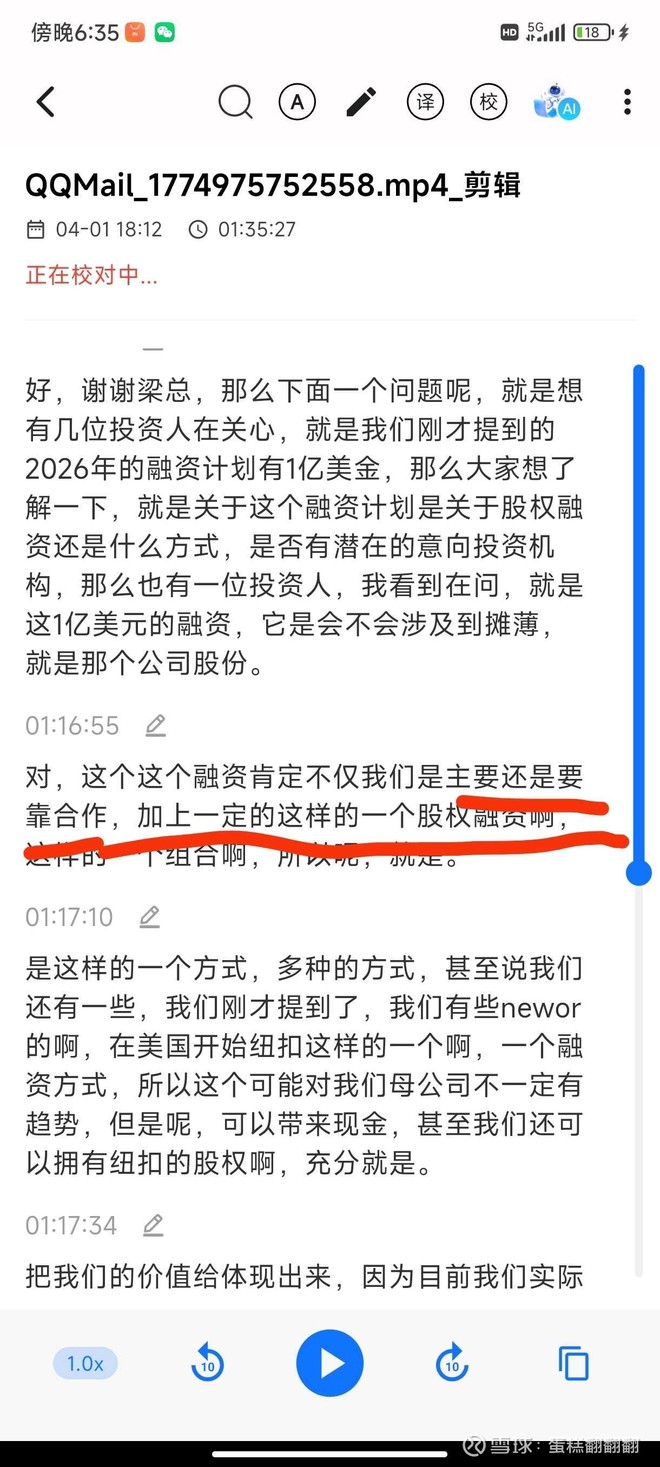

关于融资计划至少1亿美金,大家想了解一下这个融资计划是包括股权融资还是什么方式?还有融资是否会稀释股权?

钱总回答:

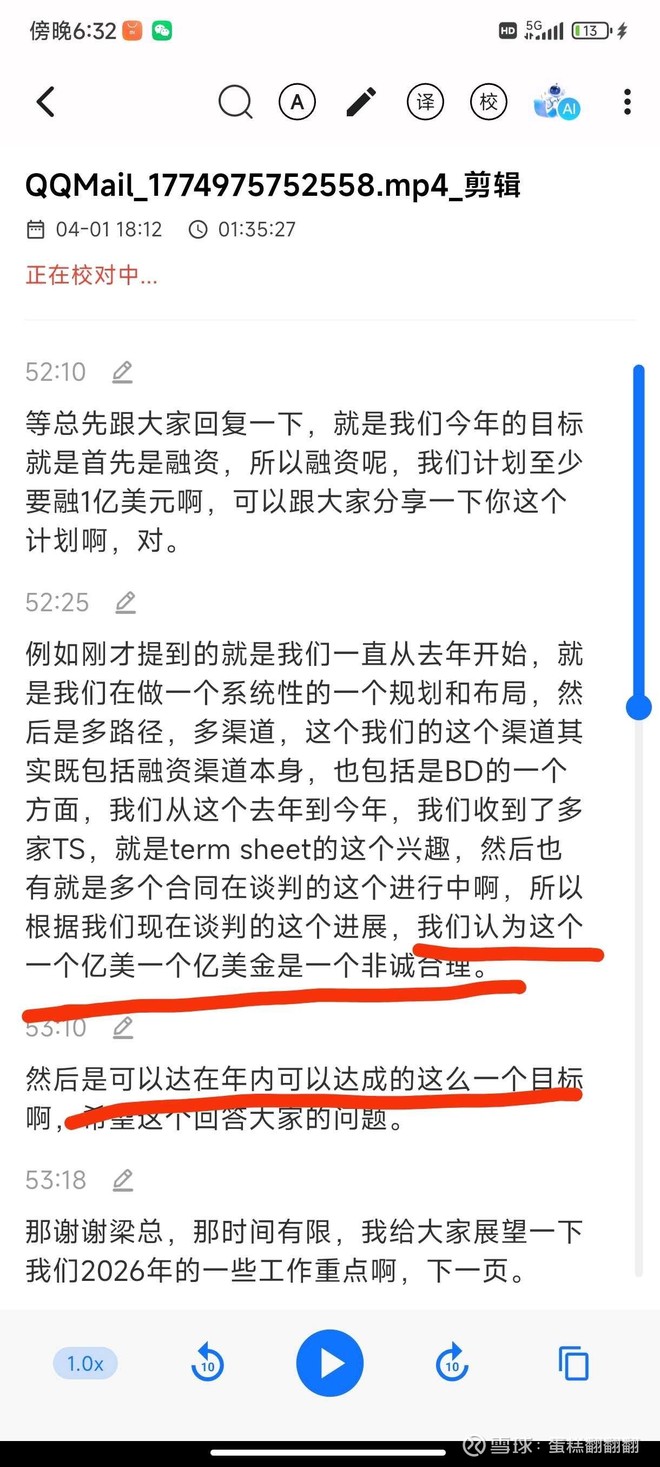

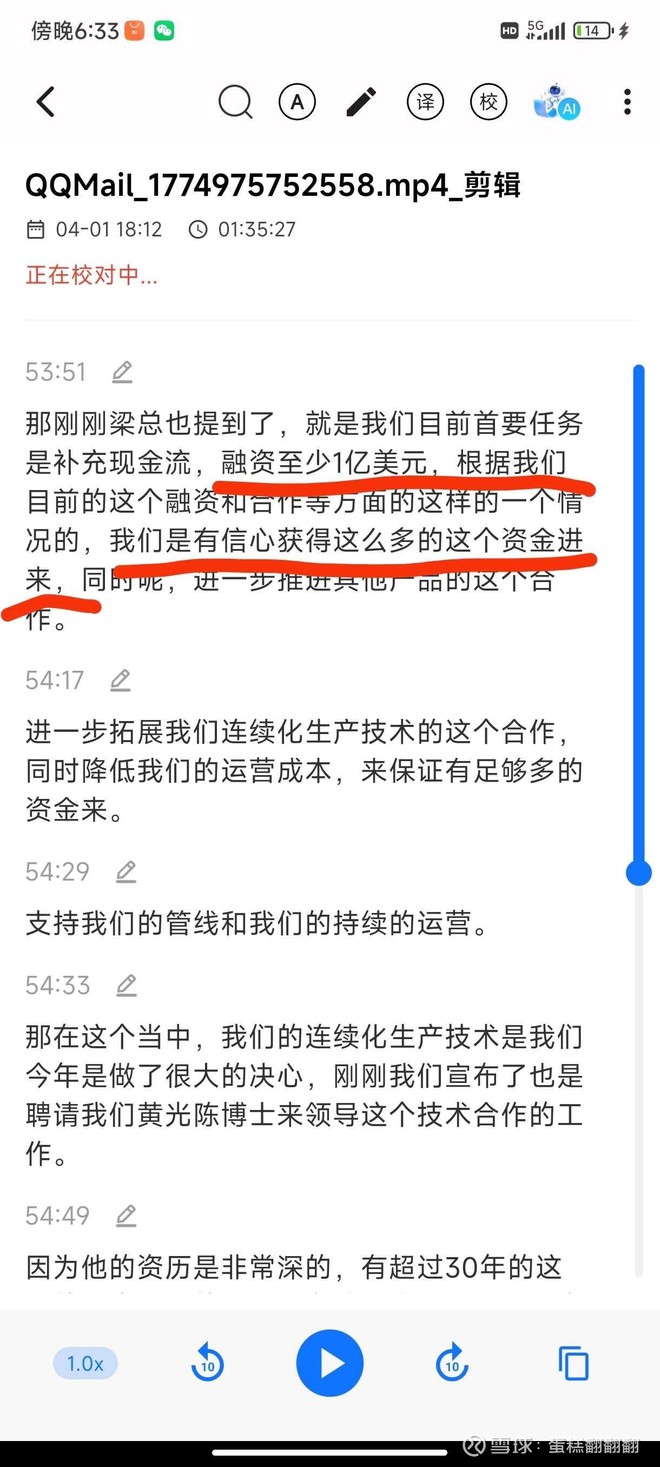

主要是靠合作加上一定的股权融资这...

新开个贴

集中讨论融资计划至少1亿美金的理解及其与001首付款的关系

原文:

问题一:

关于融资计划至少1亿美金,大家想了解一下这个融资计划是包括股权融资还是什么方式?还有融资是否会稀释股权?

钱总回答:

主要是靠合作加上一定的股权融资这...

1转发 · 42讨论 · 6赞

一直做多创新药

03-30 14:18

$创胜集团-B(06628)$ TST001联合K药三期临床国内刚刚获批。目前美国+韩国+国内都已经获得批准,可以溢价bd啦。

一、先回答:美国三期获批临床,中国还没有 → 影响加分吗?

结论:会减分,但不致命;属于“偏科”,不是“不及格”。

1. 为什么减分(买方顾虑)

- 中国市场缺失:...

一、先回答:美国三期获批临床,中国还没有 → 影响加分吗?

结论:会减分,但不致命;属于“偏科”,不是“不及格”。

1. 为什么减分(买方顾虑)

- 中国市场缺失:...

42讨论 · 6赞

创新致胜去吃鱼2

昨天11:38

$创胜集团-B(06628)$ 我真不知道有啥好谈的,吹水001bd,得有两三年了吧。再不做三期,黄花菜都凉了。差不多就卖了呗,拖到最后没人要是最大的问题。研发更新换代很快啊,好药早点上市站好先发位置不香吗?一年又一年,无穷无尽。

21讨论 · 7赞

蛋糕翻翻翻

03-31 12:16

$创胜集团-B(06628)$

关于融资1亿美元

公司明确说是包括001的首付款吗?

理解错了吧?

我假设首付1亿美元,总里程碑20亿美元,那么公司到底是融资1亿美元还是融资了20亿美元?

很明显,这个融资1亿美元是包括

1股权融资

2newco付款,这个属于子公司融资

3区域合作...

关于融资1亿美元

公司明确说是包括001的首付款吗?

理解错了吧?

我假设首付1亿美元,总里程碑20亿美元,那么公司到底是融资1亿美元还是融资了20亿美元?

很明显,这个融资1亿美元是包括

1股权融资

2newco付款,这个属于子公司融资

3区域合作...

26讨论

复利连绵

昨天03:20

$创胜集团-B(06628)$ 比较清楚了:

1)融资主要就是newco,mnc出比如1亿美元,创胜0.5亿技术入股。一个极+急缺钱的公司,加上竞品如涌,正常逻辑是如果对方出价还可以的话,很快就会答应合作,立即投入到新药开发,抢时间争速度。创新药竞争商场如战场,bd却一拖再拖,只能是mnc乘人之危出价不...

1)融资主要就是newco,mnc出比如1亿美元,创胜0.5亿技术入股。一个极+急缺钱的公司,加上竞品如涌,正常逻辑是如果对方出价还可以的话,很快就会答应合作,立即投入到新药开发,抢时间争速度。创新药竞争商场如战场,bd却一拖再拖,只能是mnc乘人之危出价不...

17讨论 · 7赞

蛋糕翻翻翻

03-27 15:39

$创胜集团-B(06628)$

新一轮创新药大行情,做个领头羊吧

给我飞![[涨]](https://assets.imedao.com/ugc/images/face_regular/v1/emoji_56_increase.png?v=1 "[涨]")

tst786全球首创靶点pd1vegfgremlin三抗

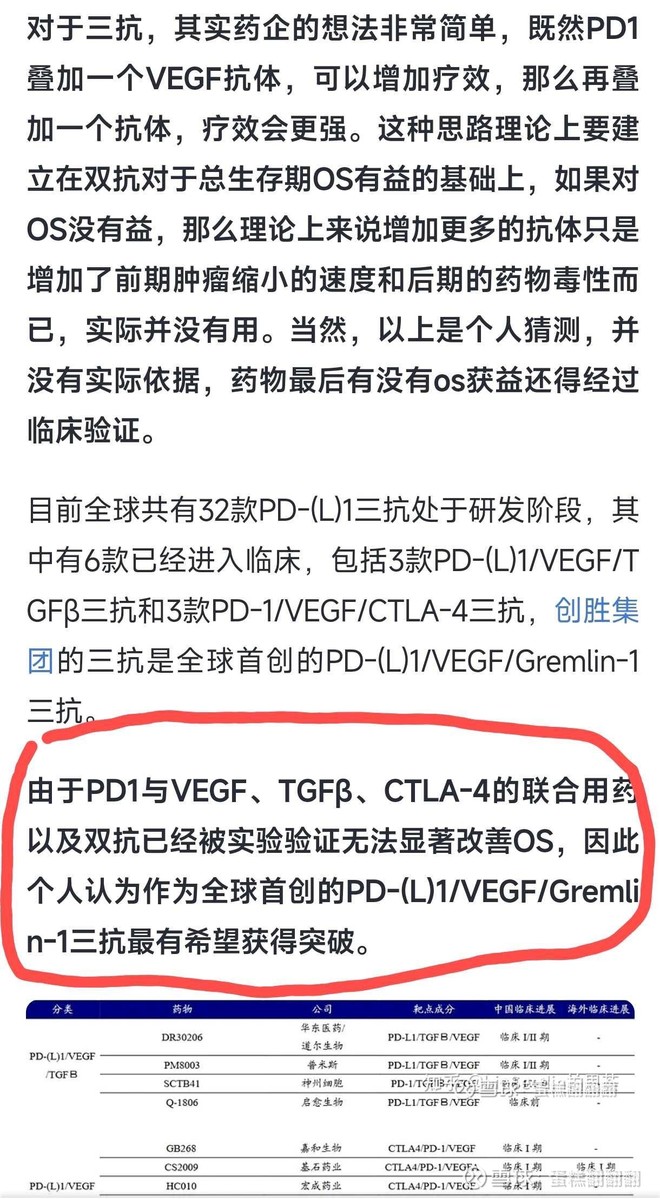

基石药业的

cs2009是pd1vegfctla4三抗,没有首创靶点

cs2009效果好对于创胜集团的tst786是大利好

而且我之前的文章就分析过三抗,大概率创胜的首创靶点三...

新一轮创新药大行情,做个领头羊吧

给我飞

tst786全球首创靶点pd1vegfgremlin三抗

基石药业的

cs2009是pd1vegfctla4三抗,没有首创靶点

cs2009效果好对于创胜集团的tst786是大利好

而且我之前的文章就分析过三抗,大概率创胜的首创靶点三...

24讨论 · 3赞

时间的猪朋狗友

04-01 10:33

$创胜集团-B(06628)$ 今天还是跟随板块涨

17讨论 · 2赞

蛋糕翻翻翻

昨天18:04

$创胜集团-B(06628)$

有没有可能国内的bd首付款已经接近1亿美金了,这个可以今年达成

国外的更高,比如3亿美金,但是今年不一定?

有可能国外需要等国内三期临床出来一部分数据后再落实。

所以才说今年至少1亿美金只是合作的一部分?

能不能解释

1主要靠合作比如1亿美金+...

有没有可能国内的bd首付款已经接近1亿美金了,这个可以今年达成

国外的更高,比如3亿美金,但是今年不一定?

有可能国外需要等国内三期临床出来一部分数据后再落实。

所以才说今年至少1亿美金只是合作的一部分?

能不能解释

1主要靠合作比如1亿美金+...

16讨论 · 1赞

蛋糕翻翻翻

03-30 16:06

回复@一直做多创新药: 001我已经不关心了,我认为

1亿美元以下市值30亿

1亿美元-2亿美元50亿

2亿美元以上100亿

这个属于确定性事件

明天重点关注

003 801 013几个药物的情况还有是否有bd,如果有,那市值还可以增加

其他药物的推进计划,如果都安排上了,那就不止100...

1亿美元以下市值30亿

1亿美元-2亿美元50亿

2亿美元以上100亿

这个属于确定性事件

明天重点关注

003 801 013几个药物的情况还有是否有bd,如果有,那市值还可以增加

其他药物的推进计划,如果都安排上了,那就不止100...

@一直做多创新药 :$创胜集团-B(06628)$ TST001联合K药三期临床国内刚刚获批。目前美国+韩国+国内都已经获得批准,可以溢价bd啦。

一、先回答:美国三期获批临床,中国还没有 → 影响加分吗?

结论:会减分,但不致命;属于“偏科”,不是“不及格”。

1. 为什么减分(买方顾虑)

- 中国市场缺失:...

一、先回答:美国三期获批临床,中国还没有 → 影响加分吗?

结论:会减分,但不致命;属于“偏科”,不是“不及格”。

1. 为什么减分(买方顾虑)

- 中国市场缺失:...

17讨论 · 2赞

蛋糕翻翻翻

04-01 00:30

$创胜集团-B(06628)$

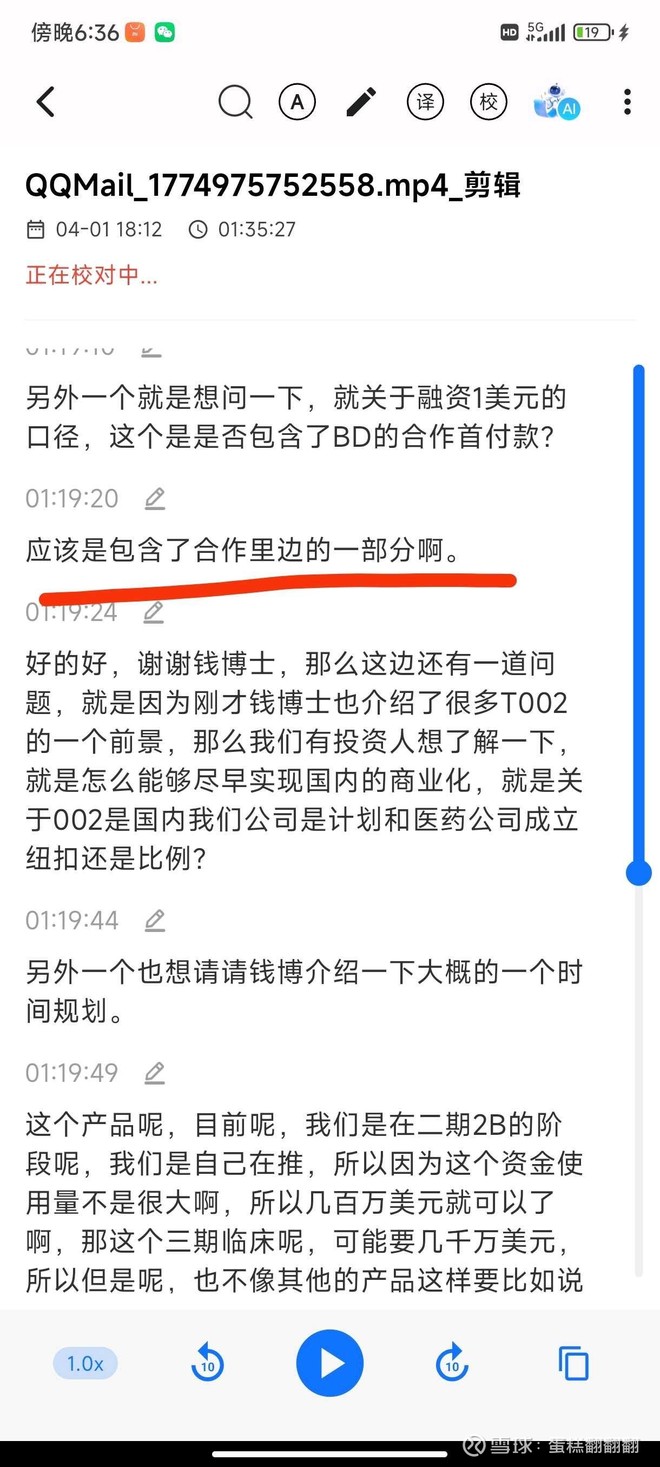

1分区域推进的问题是临床设计,主要目的是为了满足mnc,中型医药公司,融资机构多种合作方的需求而设计的灵活性战略。bd还是跟正常的bd一样。

2股权融资1亿美金,以合作为主+股权+newco,这个应该是以战略投资人的金额为大头

3融资1亿美金,包括了合作里面的一部...

1分区域推进的问题是临床设计,主要目的是为了满足mnc,中型医药公司,融资机构多种合作方的需求而设计的灵活性战略。bd还是跟正常的bd一样。

2股权融资1亿美金,以合作为主+股权+newco,这个应该是以战略投资人的金额为大头

3融资1亿美金,包括了合作里面的一部...

14讨论 · 4赞

NCXXP

03-20 21:06

$创胜集团-B(06628)$ 说句客观的,相信钱总的大部分资金都已经在里面了,不会因为出个公告涨个百分之几十就获利了结,同样的不相信钱总的会拿出小仓位投机,以小博大,小仓位也是不用挪动的,因此不必希望出消息了股价涨的多么离谱,注重管线价值就可以了,每天看到那么多唱多真的很诡异,反倒是让...

31讨论 · 6赞

alphajtu

03-31 14:08

$创胜集团-B(06628)$ 仔细想想吧,一家市值不到两亿美元的公司,如果真的说要融资1亿美元,还不包括BD首付款,那这饼画得有多大![[大笑]](https://assets.imedao.com/ugc/images/face_regular/v1/emoji_02_laughing.png?v=1 "[大笑]")

15讨论 · 1赞

蛋糕翻翻翻

03-31 09:05

$创胜集团-B(06628)$

公司都暗示成这样了,难道真要公司违规告诉你已经签好了![[捂脸]](https://assets.imedao.com/ugc/images/face_regular/v1/emoji_33_face.png?v=1 "[捂脸]")

饭都喂到嘴边了,还不会吃那真没办法

关于年报,最重要的是这个001的消息

第二重要的是研发费用从1.9亿下滑到1.4亿,下滑不多,说明公司早就对001bd胜券在握,研发管线...

公司都暗示成这样了,难道真要公司违规告诉你已经签好了

饭都喂到嘴边了,还不会吃那真没办法

关于年报,最重要的是这个001的消息

第二重要的是研发费用从1.9亿下滑到1.4亿,下滑不多,说明公司早就对001bd胜券在握,研发管线...

11讨论 · 4赞

一直做多创新药

03-28 18:29

$创胜集团-B(06628)$ 往年业绩发布会都是公司内部人主持,今年同一天还搞了两场。下午场是兴业证券医药团队主持,估计上午有重大的利好出来,下午兴业证券就把创胜推荐给兴业国际客户路演交流,钱老板想借助利好把股价拉高配股融资。只要利好确定性一来,资本趋之若鹜。

13讨论 · 7赞

一直做多创新药

03-31 11:53

$创胜集团-B(06628)$ 会议结束,关键几点。

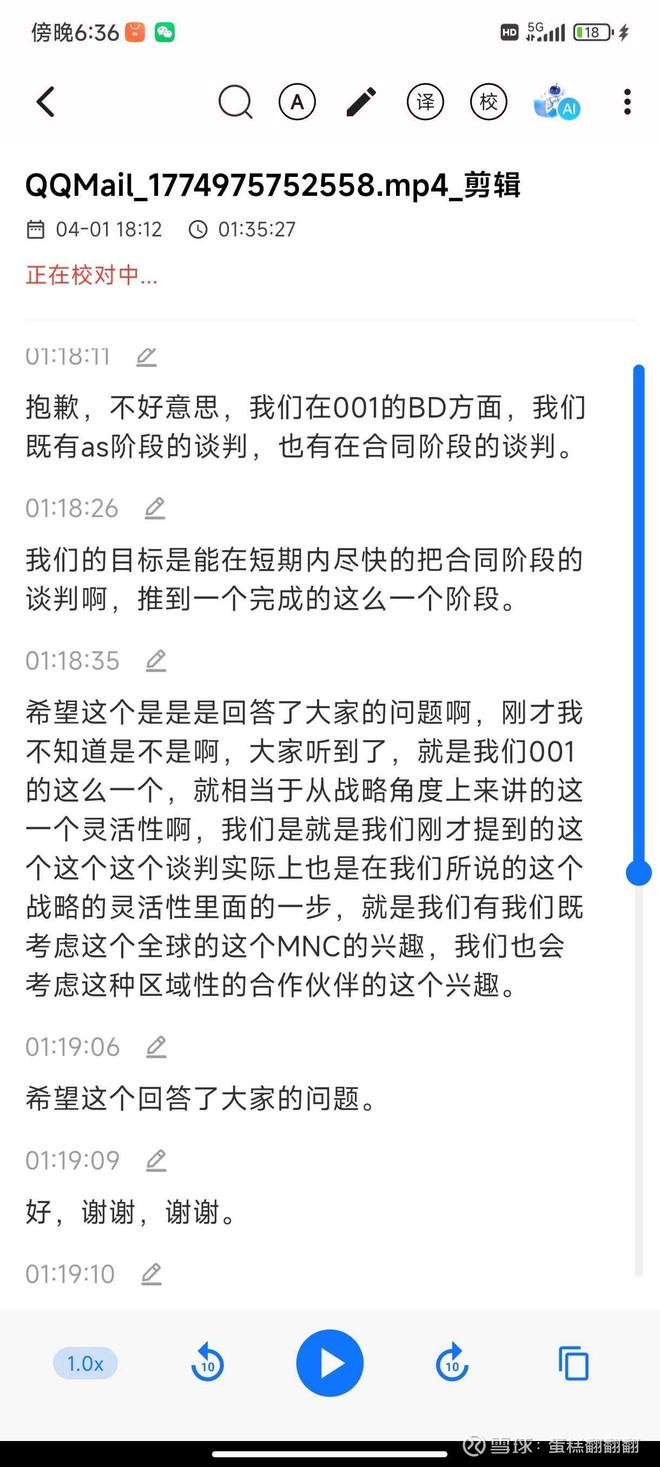

1,合作方大概率就是默沙东k药,钱总提到前期o药合作,三期选择pd1的目标是能免费供药并,非常大意愿商业化合作方的公司。

2,公司方向第一是胃癌领域,尤其是核药已经是走在最前段,并且可以拓展到其他靶点成药。第二骨科是钱总专科,002是开胃...

1,合作方大概率就是默沙东k药,钱总提到前期o药合作,三期选择pd1的目标是能免费供药并,非常大意愿商业化合作方的公司。

2,公司方向第一是胃癌领域,尤其是核药已经是走在最前段,并且可以拓展到其他靶点成药。第二骨科是钱总专科,002是开胃...

9讨论 · 6赞

幸福指数110

03-27 13:48

@厚实的金条小懂得 :$康方生物(09926)$ 听见夏博说了没,当着这么多股东和这么多的机构,夏博低调,内敛,甚至有点拘谨害羞的说,在研发,和成果方面,在中国,我们说第二,那就没人敢说第一,朴素中带着霸气,康方就是目前的王!

15讨论 · 4赞

筑基隐士

03-31 09:26

$创胜集团-B(06628)$ 不要臆测, 一会去听听股东会议怎么说

12讨论

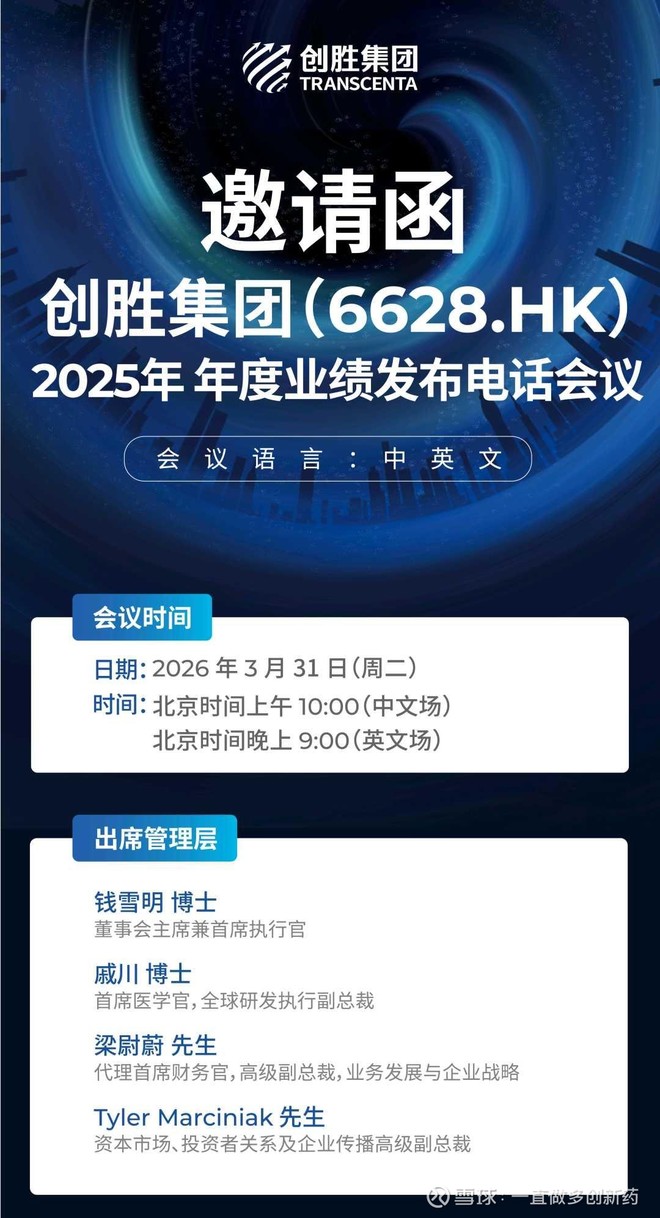

蛋糕翻翻翻

04-01 19:58

$创胜集团-B(06628)$

关于电话会议原汁原味原文如下:

(一)2026年有信心完成至少1亿美金融资计划

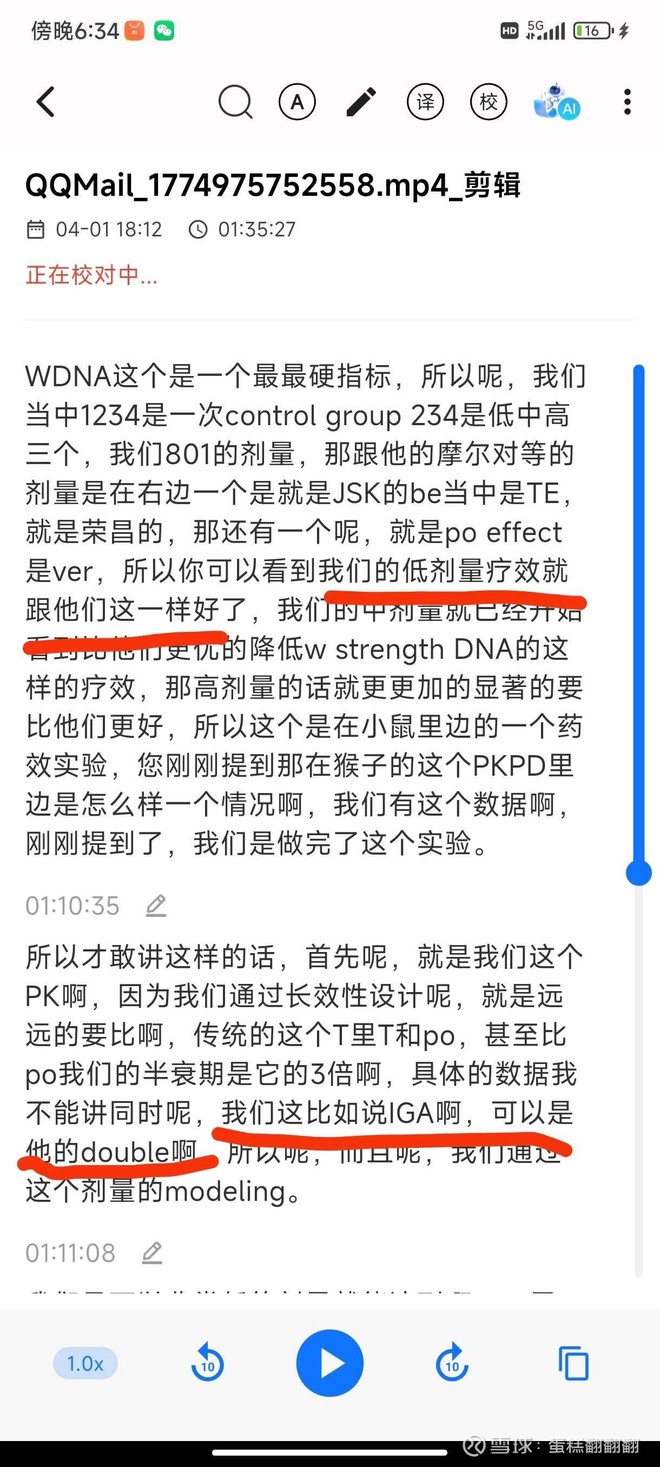

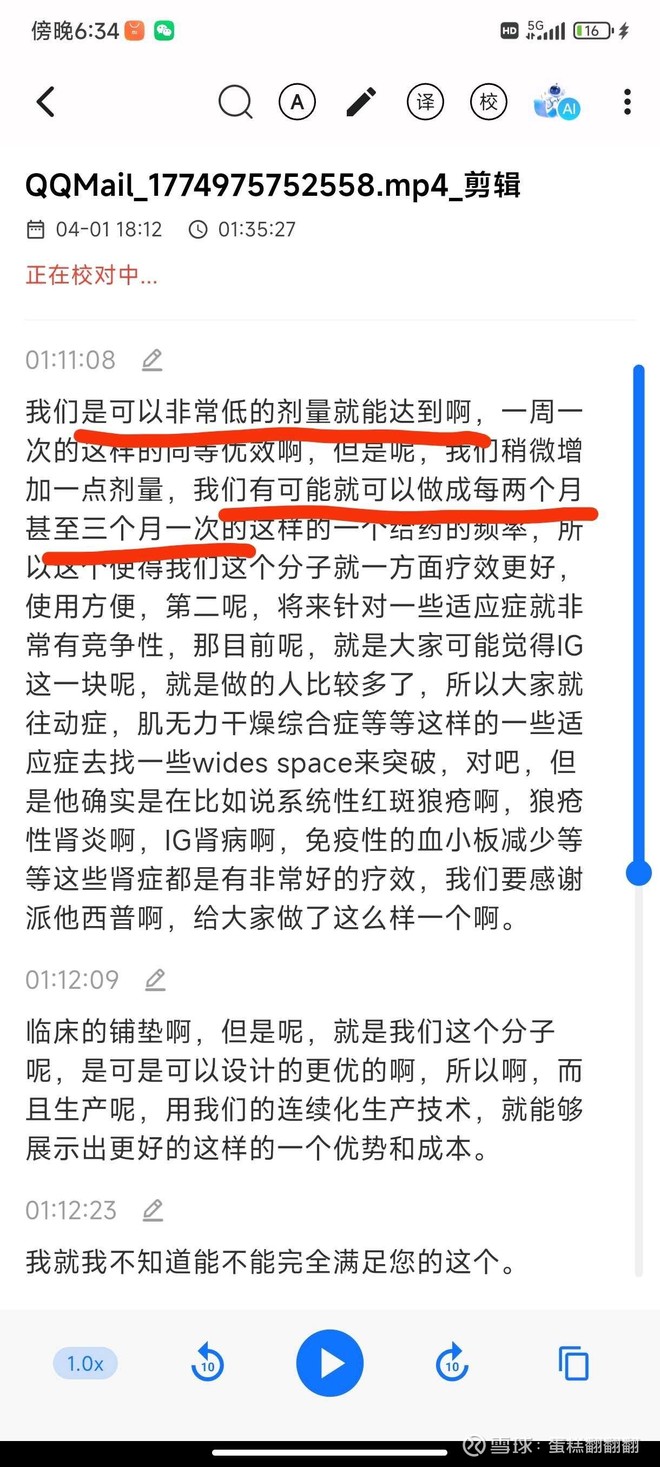

(二)tst801对比泰它西普,半衰期可以双倍,用药甚至可以做到2-3个月一次,吊打荣昌生物

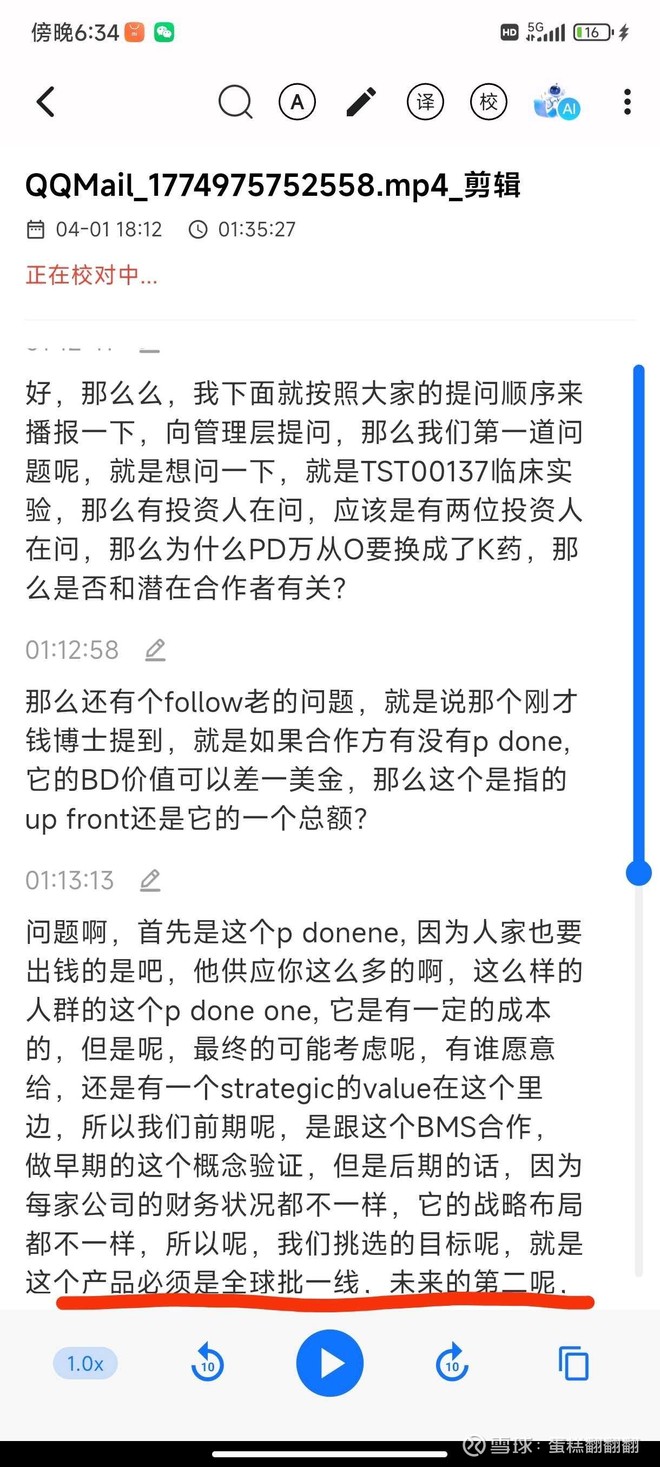

(三)三期临床从o药换成k药的考量:001必须全球一线获批;它的(不知道指001还是合作方)...

关于电话会议原汁原味原文如下:

(一)2026年有信心完成至少1亿美金融资计划

(二)tst801对比泰它西普,半衰期可以双倍,用药甚至可以做到2-3个月一次,吊打荣昌生物

(三)三期临床从o药换成k药的考量:001必须全球一线获批;它的(不知道指001还是合作方)...

2讨论 · 14赞