新集能源 | 7.39 -0.21 -2.76% | ||

| SH601918 | |||

| 高 7.62 | 开 7.61 | 量 36.03万手 | 总市值 191.44亿 |

| 低 7.32 | 换 1.39% | 额 2.67亿 | 市盈TTM 8.96 |

分时

5日

日K

周K

月K

季K

年K

陟寒

昨天01:17

$新集能源(SH601918)$ 本韭菜大抵把一些点点一下,有些粗糙和不懂的地方,各位大佬球友积极留言,共同进步。

1.今年新集发电300e,1季度明确60e,同比增长20多e(高管反复强调今年电力板块利润值得预期,反复强调机组是高参数、低能耗(4台100w,6台66w),现货交易很有优势(应该会多个几分?...

1.今年新集发电300e,1季度明确60e,同比增长20多e(高管反复强调今年电力板块利润值得预期,反复强调机组是高参数、低能耗(4台100w,6台66w),现货交易很有优势(应该会多个几分?...

19讨论 · 13赞

数字2019

9小时前

$新集能源(SH601918)$ 2025年控股电厂每度电净利润仅0.0245元,认为2026年一季度七八亿净利润、全年30亿左右净利润,是不切实际的幻想。

现在喊不切实际口号的,就是以后砸盘的。

预期2026年一季度6亿左右净利润,全年24~25亿净利润。

现在喊不切实际口号的,就是以后砸盘的。

预期2026年一季度6亿左右净利润,全年24~25亿净利润。

1转发 · 21讨论 · 8赞

清风拂山岗q

03-30 11:19

$新集能源(SH601918)$

年报点滴读

看得迷糊迷糊的,就问问公司几个问题吧。

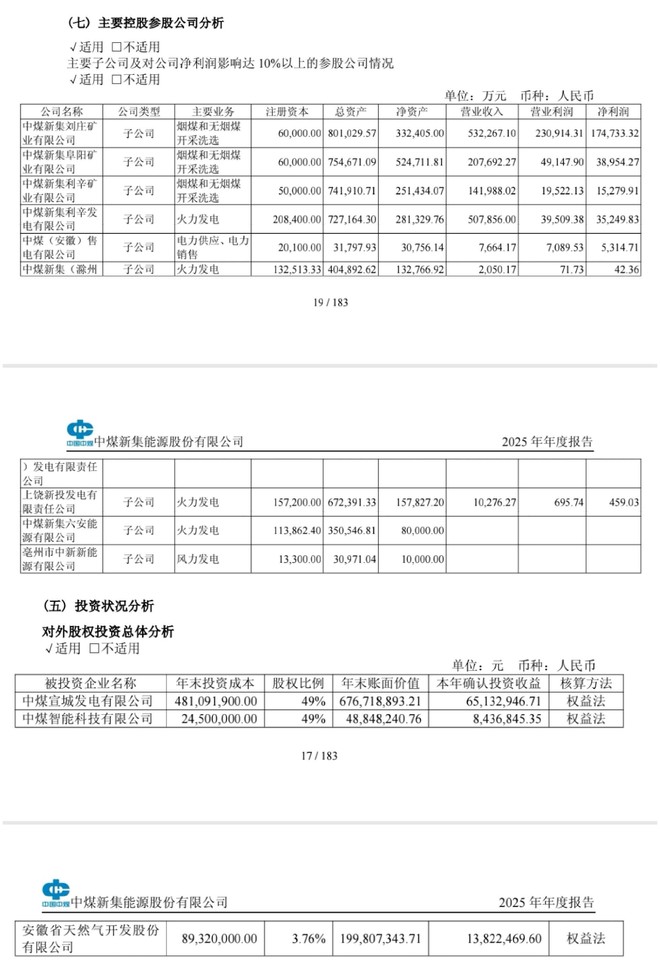

(1)2025年公司的煤炭生产成本?

煤炭采掘,营业成本28.7亿。但在成本分析表中,煤炭开采洗选的成本是63.8亿。而公司披露的信息,煤炭销量基本等于生产量。

请问,公司的煤炭生产成本究竟是多少??...

年报点滴读

看得迷糊迷糊的,就问问公司几个问题吧。

(1)2025年公司的煤炭生产成本?

煤炭采掘,营业成本28.7亿。但在成本分析表中,煤炭开采洗选的成本是63.8亿。而公司披露的信息,煤炭销量基本等于生产量。

请问,公司的煤炭生产成本究竟是多少??...

24讨论 · 1赞

千帆逐云

03-28 11:04

$新集能源(SH601918)$ 分红依然烂,中煤系的都差不多。不过这两年投资多,少分可以理解。虽然我认为以后有条件分还是不会多分,依然会卡着 30% 这条线来,多也就多个百分之几。

这两年煤电一体化比较热,从新增机组/市值看,新集是最高的。最近两天刚有个百万千瓦机组投运。

这两年煤电一体化比较热,从新增机组/市值看,新集是最高的。最近两天刚有个百万千瓦机组投运。

6讨论 · 33赞

不做短线的小提琴

03-31 13:29

$新集能源(SH601918)$ 25亿打底的公司,8pe,居然还能跌?发出来居然不见了,再发一次。

17讨论 · 6赞

云海纵横

03-31 10:35

$新集能源(SH601918)$ 太优秀了,电力跌跟电力,煤炭跌跟煤炭![[捂脸]](https://assets.imedao.com/ugc/images/face_regular/v1/emoji_33_face.png?v=1 "[捂脸]")

16讨论 · 4赞

traveller69

03-22 12:48

$新集能源(SH601918)$

这公司区位优势太大了,储量也够多,就是埋深大了点,开采成本高。煤电一体化后,优势很大。口孜东和西整合成为800~1000万吨煤矿后,吨煤成本会下降不少。

不过一个缺点:就是员工人数太多了。远远高于同等规模煤矿企业。。。。。这是老煤矿企业的通病。

这公司区位优势太大了,储量也够多,就是埋深大了点,开采成本高。煤电一体化后,优势很大。口孜东和西整合成为800~1000万吨煤矿后,吨煤成本会下降不少。

不过一个缺点:就是员工人数太多了。远远高于同等规模煤矿企业。。。。。这是老煤矿企业的通病。

28讨论 · 6赞

电狗

昨天10:00

现在应该买入$新集能源(SH601918)$

9讨论 · 3赞

寻瑰

03-28 16:41

$新集能源(SH601918)$ 新集能源2026年Q1业绩呈现"淡季不淡、产能放量"特征:受益滁州电厂(2×660MW,权益85%)1月30日双机提前投运及上饶电厂(2×1000MW)3月25日投产,公司预计实现发电量54-66亿千瓦时(同比+49%~+82%),其中滁州电厂贡献约20亿度增量;煤炭业务稳态运行,销量约500万...

1转发 · 11讨论 · 4赞

陟寒

04-01 15:54

$新集能源(SH601918)$ 您好,公司深入践行“存量提效、增量转型”发展思路,全面推进“两个联营”,加快构建“两个对冲”机制,积极推动产业结构调整和转型升级,持续强化并延伸产业链,促进产业耦合式发展。2026年公司安排投资计划51.25亿元,具体如下:基本建设投资计划37.91亿元。其中,续建项...

10讨论 · 1赞

晴朗o

7小时前

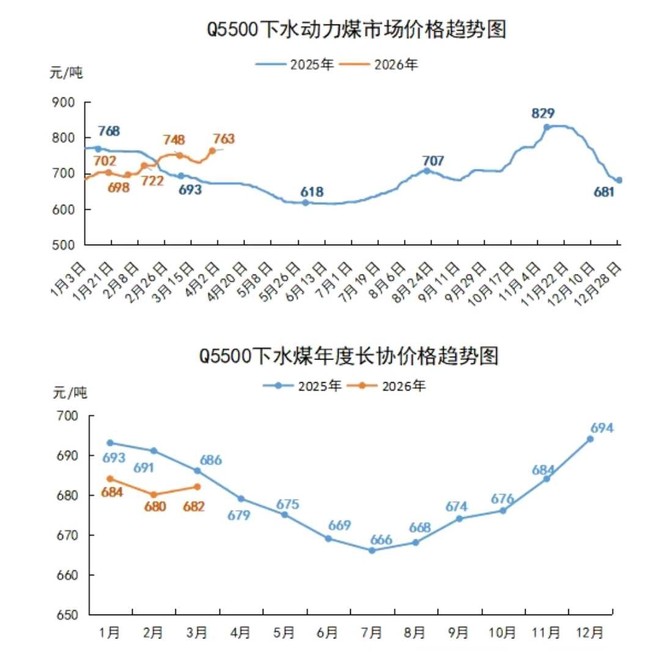

$新集能源(SH601918)$ 预测2026全年煤价涨15%,新集30亿利润。今天动手建仓了。

8讨论

电狗

昨天01:26

@陟寒 :$新集能源(SH601918)$ 本韭菜大抵把一些点点一下,有些粗糙和不懂的地方,各位大佬球友积极留言,共同进步。

1.今年新集发电300e,1季度明确60e,同比增长20多e(高管反复强调今年电力板块利润值得预期,反复强调机组是高参数、低能耗(4台100w,6台66w),现货交易很有优势(应该会多个几分?...

1.今年新集发电300e,1季度明确60e,同比增长20多e(高管反复强调今年电力板块利润值得预期,反复强调机组是高参数、低能耗(4台100w,6台66w),现货交易很有优势(应该会多个几分?...

3讨论 · 9赞

陟寒

04-01 17:07

$新集能源(SH601918)$ 晚些整理下今天业绩说明会的消息。

先说一个比较好的消息,一季度发电60e,比去年一季度同比增加20e。公司今年预计300e,利润很大期许

先说一个比较好的消息,一季度发电60e,比去年一季度同比增加20e。公司今年预计300e,利润很大期许

7讨论 · 3赞

谦2ww

04-01 17:04

$新集能源(SH601918)$ 一季度净利润增长没问题吧?

7讨论 · 1赞

云水资本

03-09 09:07

$新集能源(SH601918)$ 1、杨村煤矿矿不复产,新集没啥想象空间,该矿未来五年复产概率为0。2、就是三个电厂(权益占比按照60%算)全部投产后2027年归母利润最多贡献7.5亿,2027年利润上限27.5亿。2026年贡献3-5亿,当然前提是火电综合电价下滑幅度控制到5%以内。3、新集相比陕西那家差的太远了,不...

32讨论 · 7赞

新集能源(SH601918)

03-27 17:17

新集能源:新集能源2025年年度报告全文 网页链接

8讨论 · 2赞

1转发 · 5讨论 · 4赞

电狗

03-29 19:49

$新集能源(SH601918)$ 1. 26年电厂全投 2.煤电比超过100%,防一手石油高位横盘 3.横向比对陕能,蒙电估值优势明显 $中国石油(SH601857)$ 不说了,买来代替移动的,别看目前只有4%息,今年预期增长,也该接近5%了,完美替代移动,并且可以防守油价。嗯,配上这两

2讨论 · 9赞

陟寒

8小时前

$新集能源(SH601918)$ 要不是仓位早打满了,我高低给你补一补仓

5讨论 · 1赞