中国再保险 | -- | ||

| 01508 | |||

| 高 1.49 | 开 1.49 | 量 6006.76万股 | 总市值 620.21亿 |

| 低 1.41 | 换 0.90% | 额 8658.25万 | 市盈TTM 5.70 |

放牧山林

03-30 22:53

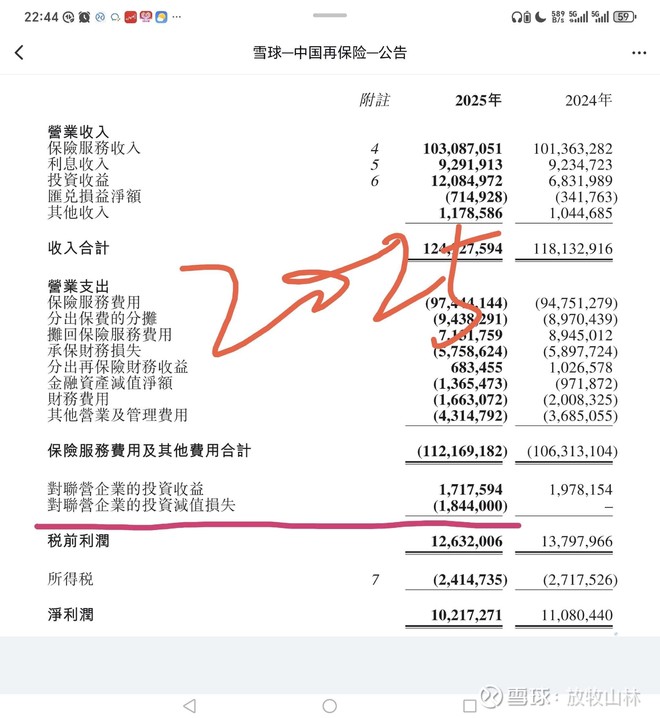

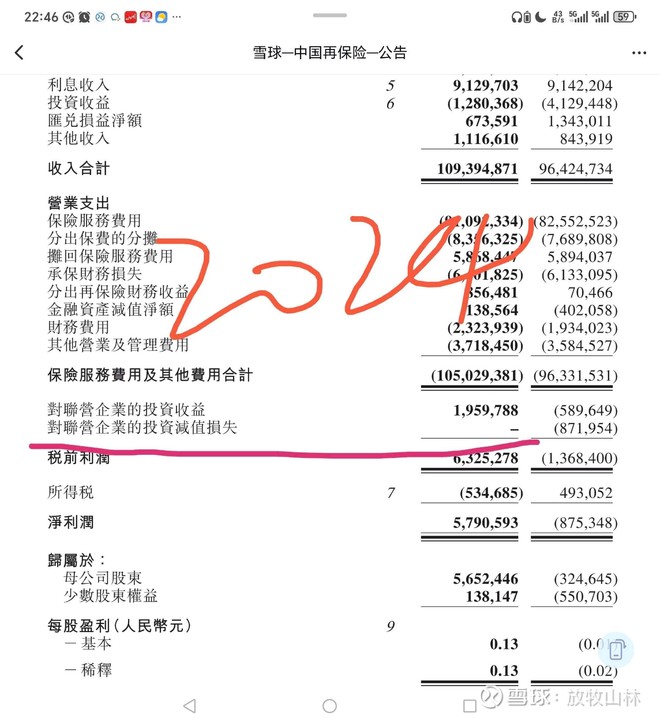

$中国再保险(01508)$ 晚上出年报,粗略看了一下。主要是一次性减值少了18.44亿。分红提高了38%。

2025年这笔 18.44亿元 的联营企业投资减值损失,本质是“财务洗澡”行为。这并非当期经营现金流断裂,而是会计上对部分长期股权投资价值的“一次性核销”,目的是卸下包袱,让未来报表更干净。

2025年这笔 18.44亿元 的联营企业投资减值损失,本质是“财务洗澡”行为。这并非当期经营现金流断裂,而是会计上对部分长期股权投资价值的“一次性核销”,目的是卸下包袱,让未来报表更干净。

6讨论 · 8赞

5讨论 · 7赞

中国再保险(01508)

03-30 21:20

中国再保险 公告及通告 - [末期业绩 / 股息或分派] 截至2025年12月31日止年度之全年业绩公告 网页链接

6讨论 · 1赞

Eric捂道

03-31 09:24

$中国再保险(01508)$ 这位同龄新总裁还不错,喜刷刷之后不忘提升分红,分红增加了38%,平衡术还不错,我表示理解和支持![[献花花]](https://assets.imedao.com/ugc/images/face_regular/v1/emoji_38_flower.png?v=1 "[献花花]") 股价涨跌嘛,爱涨涨爱跌跌,反正又不卖,呵呵

股价涨跌嘛,爱涨涨爱跌跌,反正又不卖,呵呵

@Eric捂道 :$中国再保险(01508)$ 关于这个股票我再说一下,纯当风险提示,01508是再保险的龙头央企,有成长空间的可持续经营的非银金融行业,在我的估值体系来看,目前的市值是低估的,是持有状态,考虑到我的持股时间长(七年之痒),持股成本比较低,巴老对再保保险也是情有独钟,我自己把它定位于国运的非...

4讨论 · 6赞

1讨论 · 3赞

1讨论 · 7赞

4讨论 · 6赞

@Eric捂道 :$中国再保险(01508)$ 关于这个股票我再说一下,纯当风险提示,01508是再保险的龙头央企,有成长空间的可持续经营的非银金融行业,在我的估值体系来看,目前的市值是低估的,是持有状态,考虑到我的持股时间长(七年之痒),持股成本比较低,巴老对再保保险也是情有独钟,我自己把它定位于国运的非...

9讨论 · 8赞

i未来不期

03-30 21:30

$中国再保险(01508)$ 利润减少,股息提高,明天应该有个不小的下跌,还没办法补仓,退通的股票确实不友好。

2讨论 · 2赞

哈喽汇

03-13 11:40

$中国再保险(01508)$ 中国再保险(01508.HK)未进入2026年3月港股通名单,下一次常规窗口是2026年9月

8讨论 · 1赞

股海无边啊

03-30 12:29

$中国再保险(01508)$ 今天买早了,多出了5分钱![[捂脸]](https://assets.imedao.com/ugc/images/face_regular/v1/emoji_33_face.png?v=1 "[捂脸]")

2讨论 · 1赞

低风险高弹性

03-30 11:35

$中国再保险(01508)$

跌成这样,难道2025年业绩不好?

跌成这样,难道2025年业绩不好?

2讨论 · 1赞

剑锋一金

03-31 22:54

$中国再保险(01508)$

2025年,中国再保险实现总保费收入1803.68亿元,同比增长1.1%;实现归属于母公司股东净利润97.22亿元,同比增长38.4%(前述为旧会计准则口径数据)。2025年新准则归属于母公司股东净利润97.71亿元

2025年,中国再保险实现总保费收入1803.68亿元,同比增长1.1%;实现归属于母公司股东净利润97.22亿元,同比增长38.4%(前述为旧会计准则口径数据)。2025年新准则归属于母公司股东净利润97.71亿元

1讨论 · 2赞

博士日月明

03-14 10:57

$中国再保险(01508)$ 中国再保险.HK1.8站不稳,周五无缘无故暴跌,董秘为何不出来辟谣?作为一家保险公司如此资产管理水平,实在令投资者无法信任。

3讨论 · 7赞

博士日月明

03-25 13:49

$中国再保险(01508)$ 就这也叫主力?🤣

中国再保险业绩这么好,市场氛围又回暖,今天所谓“主力”居然只净卖出300多万,连散户净流入都有178万,这体量还不如大户散户抱团!

股价纹丝不动,说明这点抛盘连水花都溅不起来,纯粹是小资金借利好跑路、洗浮筹罢...

中国再保险业绩这么好,市场氛围又回暖,今天所谓“主力”居然只净卖出300多万,连散户净流入都有178万,这体量还不如大户散户抱团!

股价纹丝不动,说明这点抛盘连水花都溅不起来,纯粹是小资金借利好跑路、洗浮筹罢...

4赞

雾隐姑苏

03-30 21:56

$中国再保险(01508)$ 我的重仓股,明天要关灯吃面了

1讨论 · 1赞

南强小破车

03-14 20:42

@南强小破车 : In Good Company系列64——瑞士再保险 CEO 深度访谈:保险绝招在于分散化,年轻人应该不求回报地帮助他人 挪威主权基金CEO Nicolai Tangen主持了一档播客《In Good Company》,邀请其持仓的公司的CEO或各个领域有建设的领导人进行访谈。

挪威主权基金是全世界最大的主权基金之一,挪威人发现海上油气资源后,将其转化为基金,投资全世界的好公司。挪威人口只有全球人口的不到0.1%,但是他们持有全世...

挪威主权基金是全世界最大的主权基金之一,挪威人发现海上油气资源后,将其转化为基金,投资全世界的好公司。挪威人口只有全球人口的不到0.1%,但是他们持有全世...

1讨论 · 4赞

2讨论 · 3赞

剑锋一金

03-03 17:04

$中国再保险(01508)$ 软件预测的。哈哈一乐

1转发 · 7讨论