君实生物 | -- | ||

| 01877 | |||

| 高 26.74 | 开 26.10 | 量 638.06万股 | 总市值 270.84亿 |

| 低 25.52 | 换 2.45% | 额 1.67亿 | 市盈TTM 亏损 |

32讨论 · 41赞

16讨论 · 10赞

夏虫不可冰语

03-26 14:17

$君实生物(01877)$ 明天上午10点路演,大家可以想把提的问题点击预征集提交给公司,有机会被采纳。希望大家积极提问,把心中的疑惑 不解都告诉公司。我提了4个。

关于(JS004)针对局限期小细胞肺癌(LS-SCLC)的全球三期大临床(NCT06095583),我们知道试验采用了 PFS 和 OS 的双主要终点。...

关于(JS004)针对局限期小细胞肺癌(LS-SCLC)的全球三期大临床(NCT06095583),我们知道试验采用了 PFS 和 OS 的双主要终点。...

16讨论 · 13赞

夏虫不可冰语

03-14 01:41

$君实生物(01877)$ 听完后面交流会 26年还是过度年,还要狠狠的沉淀,26年 27年 甚至28年的上半年,仍然只有js001能提供收入。短期内能让机构觉得超预期的只有bd,交流会只字未提。好在下周熊总会增持。但bd就会正中下怀,又会让出核心利益,是真的蛮矛盾的……

34讨论 · 11赞

夏虫不可冰语

03-27 12:17

回复@windy5: 泪目 公司真的认真倾听了我一个普通投资者的声音 我将继续以自己的方式守护上市公司 带来更多不偏不倚的医学科普 也希望贵司发展的越来越好,中国创新药越来越好!![[抱拳]](https://assets.imedao.com/ugc/images/face_regular/v1/emoji_53.png?v=1 "[抱拳]") $君实生物(01877)$//@windy5:回复@夏虫不可冰语: 查看图片

$君实生物(01877)$//@windy5:回复@夏虫不可冰语: 查看图片

@夏虫不可冰语 :$君实生物(01877)$ 明天上午10点路演,大家可以想把提的问题点击预征集提交给公司,有机会被采纳。希望大家积极提问,把心中的疑惑 不解都告诉公司。我提了4个。

关于(JS004)针对局限期小细胞肺癌(LS-SCLC)的全球三期大临床(NCT06095583),我们知道试验采用了 PFS 和 OS 的双主要终点。...

关于(JS004)针对局限期小细胞肺癌(LS-SCLC)的全球三期大临床(NCT06095583),我们知道试验采用了 PFS 和 OS 的双主要终点。...

11讨论 · 11赞

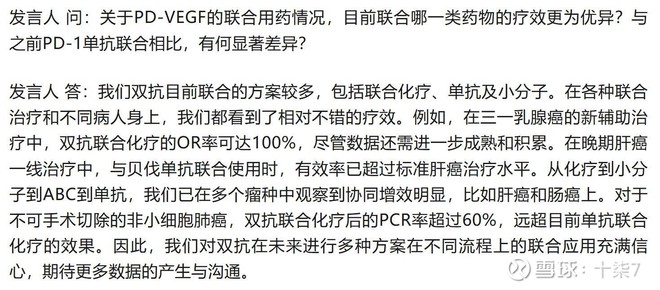

十柒7

03-31 09:30

8讨论 · 7赞

changdian918

5小时前

$君实生物-U(SH688180)$ 有,但非常少、非常精准——不是全行业利空,是“少数踩坑”的公司利空。

一、谁真正被利空(国内企业)

只有一类:已在美上市、坚持中国产→出口美国、没美国产能、没BD授权的公司。

1. 君实生物(最典型利空)

- PD-1(特瑞普利)美国已获批

- 完全...

一、谁真正被利空(国内企业)

只有一类:已在美上市、坚持中国产→出口美国、没美国产能、没BD授权的公司。

1. 君实生物(最典型利空)

- PD-1(特瑞普利)美国已获批

- 完全...

9讨论

投研之家

03-24 19:57

$君实生物-U(SH688180)$ 近期君实生物管线的加速推进和临床研发效率的提高可谓相当明显,在2026AACR大会上,君实生物即将发布JS207(PD-1/VEGF双抗)的II期临床数据,而II期临床数据发布后被认为是对外BD的重要时间窗口,可以预见公司管理层就是冲着今年BD目标的,JS207作为目前全球火热的双抗开发...

5转发 · 6讨论 · 13赞

18讨论 · 20赞

君实生物-U(SH688180)

03-31 18:33

君实生物-U:君实生物关于控股股东、实际控制人之一兼董事长增持股份结果暨权益变动触及1%刻度的公告 网页链接

1转发 · 3讨论 · 12赞

好多人从众

04-01 18:55

回复@顺天承运我暴涨: 我给你看一个典型的例子,君实生物,他就是生产PD-1的,240毫克一次的,价格每年3.2万,83%的毛利是多少的成本呢 是5400元。君实,恒瑞和信达的价格都是历史原因导致的这么低,而你知道康方的112一年是多少钱?15万一年,那么相同的成本也是5400元,5400除于15万,毛利是96.4...

@好多人从众 : KN026接下来还有几个事情值得期待 $康宁杰瑞制药-B(09966)$ $石药集团(01093)$

由康宁杰瑞和石药集团合作的KN026治疗乳腺癌的新辅助发布时间大概率应该是在5月29日的2026ASCO大会。石药集团最清楚。

KN026治疗乳腺癌的一线研究KN026-003,这个临床是从2023年7月开始的,如果让我推算,我觉得公布结果可能就是在4月份。石药...

由康宁杰瑞和石药集团合作的KN026治疗乳腺癌的新辅助发布时间大概率应该是在5月29日的2026ASCO大会。石药集团最清楚。

KN026治疗乳腺癌的一线研究KN026-003,这个临床是从2023年7月开始的,如果让我推算,我觉得公布结果可能就是在4月份。石药...

1转发 · 6讨论 · 4赞

君实生物-U(SH688180)

03-16 17:36

君实生物-U:君实生物自愿披露关于控股股东、实际控制人之一兼董事长增持股份进展公告 网页链接

1转发 · 19讨论 · 3赞

夏虫不可冰语

03-16 17:58

$君实生物(01877)$ 说到做到 熊总比大部分股民有耐心多了,硬生生等了11个月,敢问有几个股民有耐心等11个月。不过话又说回来,只有君实这波的回撤超过50%了,他似乎很笃定能有这次极好的回购机会。不管怎么说,董事长开始真金白银增持,算今年第二个利好,都这个价位了,除了js001,其他东西全部...

16讨论 · 6赞

诗酒趁年华7ql

03-05 17:03

$君实生物(01877)$ 目前的君实,真的是一个黄金坑。

首先是收入,预计2026的收入将达到35亿元,增幅40%,增量将不再依赖特瑞普利单抗的国内销售,它的国际销售,以及新进入医保的PCSK9的放量,都将大幅提速。乐观估计2026的营收甚至能达到38~40亿,等一季度财报出来可以再判断一下。按35亿收...

首先是收入,预计2026的收入将达到35亿元,增幅40%,增量将不再依赖特瑞普利单抗的国内销售,它的国际销售,以及新进入医保的PCSK9的放量,都将大幅提速。乐观估计2026的营收甚至能达到38~40亿,等一季度财报出来可以再判断一下。按35亿收...

1转发 · 28讨论 · 9赞

价值成长赔率胜算

03-18 12:33

$君实生物-U(SH688180)$ 根据2026年3月君实生物最新公告,tifcemalimab联合PD-1治疗局限期小细胞肺癌(LS-SCLC)的III期研究已在全球15个国家/地区的170个中心开展,目前入组患者超过500名,预计2026年完成全部入组。

此前该药物在广泛期小细胞肺癌(ES-SCLC)的III期试验曾终止,但后续数据显...

此前该药物在广泛期小细胞肺癌(ES-SCLC)的III期试验曾终止,但后续数据显...

13讨论

价值成长赔率胜算

03-29 07:17

$君实生物-U(SH688180)$ 产品结构持续优化

截至2025年,特瑞普利单抗已获批12项适应症,其中10项纳入医保目录

医保覆盖率的提升带来两大优势:

1. 医院准入成本下降,减少单品推广费用;

2. 用药场景从晚期向围手术期拓展,患者用药周期延长自然提升销量

截至2025年,特瑞普利单抗已获批12项适应症,其中10项纳入医保目录

医保覆盖率的提升带来两大优势:

1. 医院准入成本下降,减少单品推广费用;

2. 用药场景从晚期向围手术期拓展,患者用药周期延长自然提升销量

5讨论 · 2赞