中国船舶租赁 | -- | ||

| 03877 | |||

| 高 2.40 | 开 2.33 | 量 1408.40万股 | 总市值 146.95亿 |

| 低 2.32 | 换 0.23% | 额 3331.11万 | 市盈TTM 7.96 |

追梦911

03-27 00:32

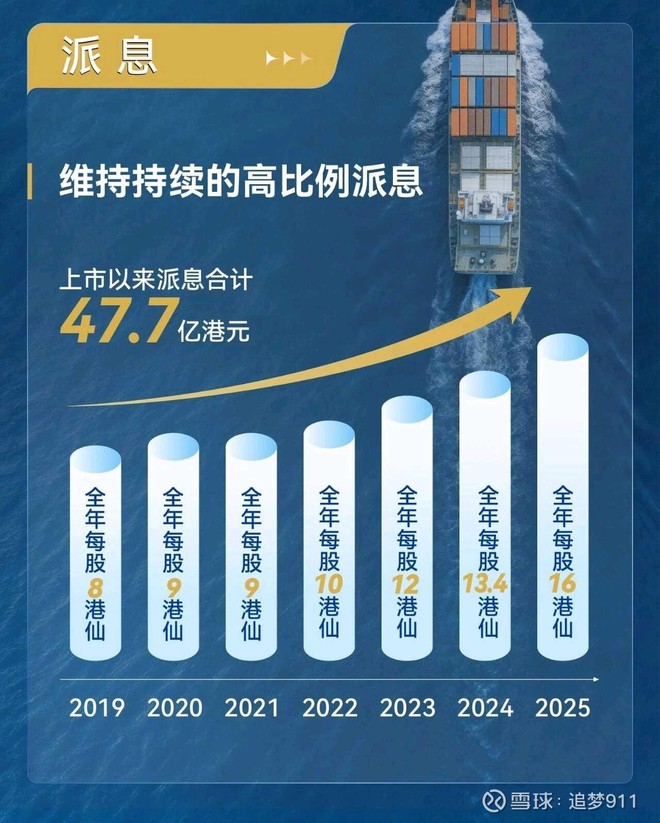

$中国船舶租赁(03877)$ 今天还是如约而至的发布了年度报告,满心期待的会有好的内容,但是年报公布还是不及预期,2025年的营收和ROE都不及2024年,年报里也详细的说明了2025年度的经营情况和目前船舶的各类情况。分红2025年度共计分红0.160港元,2024年是0.134,每年都在增长,但是低于预期,2026...

10讨论 · 5赞

中国船舶租赁(03877)

03-26 23:00

中国船舶租赁 公告及通告 - [末期业绩 / 股息或分派] 截至二零二五年十二月三十一日止年度业绩公告 网页链接

5讨论

追梦911

03-06 16:15

$中国船舶租赁(03877)$ 今天下午四点最后集合竞价的时候,直接交易了3523万股,估计是中信里昂直接把发行可转债借的股票一把都嗦嘎卖了,这成交量也太大了,直接从最后的2.60砸到了2.51,砸了有3%![[捂脸]](https://assets.imedao.com/ugc/images/face_regular/v1/emoji_33_face.png?v=1 "[捂脸]")

16讨论 · 2赞

新学投资的90后

03-17 22:14

2026年的分红季正式开始~今天收到2026年第一笔股息,来自$中国船舶租赁(03877)$ ,8432元。

4讨论 · 4赞

追梦911

03-27 17:13

3赞

智勇的股市小火车

03-17 11:32

$中国船舶租赁(03877)$ 特别分红什么时候到啊,我港股通买的![[哭泣]](https://assets.imedao.com/ugc/images/face_regular/v1/emoji_09_cry.png?v=1 "[哭泣]")

4讨论

1赞

率真的股市小正义

03-06 18:49

$中国船舶租赁(03877)$ 我问AI得到一个稍微可以理解的说法,说是恒生综合指数大幅变动,有53个票要进指数,28个调出,中间不乏宁德时代,赛力斯之类的大块头,所以中船租占恒科综合的比重下降引发被动资金强制卖出,又因为买盘的每个价位的买盘资金不够,一直到-3才有足够的买盘,所以这么惨。

5讨论 · 1赞

求真务实戒骄戒躁

03-10 09:55

$中国船舶租赁(03877)$ 招商轮船比这船舶股好多了$招商轮船(SH601872)$

2讨论 · 3赞

智勇的股市小火车

02-24 11:37

$中国船舶租赁(03877)$ 有大佬分析一下吗,今天怎么了涨这么多

6讨论 · 1赞

求真务实戒骄戒躁

03-07 14:47

$中国船舶租赁(03877)$ 霍尔木兹危机引爆航运链!中国船舶租赁(03877.HK)迎来史诗级红利🚢

中国船舶租赁(03877.HK)正迎来低估值+高股息+地缘冲突+行业周期四重共振,攻守兼备。

中东局势持续紧张,霍尔木兹海峡通航受限,直接引爆全球油运运价:VLCC日租金从1–2万美元暴涨至40–5...

中国船舶租赁(03877.HK)正迎来低估值+高股息+地缘冲突+行业周期四重共振,攻守兼备。

中东局势持续紧张,霍尔木兹海峡通航受限,直接引爆全球油运运价:VLCC日租金从1–2万美元暴涨至40–5...

1讨论 · 3赞

小狮子挖金子

03-03 14:29

大家都是船舶租赁,为啥$中远海发(02866)$ 暴涨,$中国船舶租赁(03877)$ 么跟上?

3讨论 · 1赞

1赞

水浑不空

03-27 11:34

$中国船舶租赁(03877)$ 受计税规则影响全年业绩有所下降,但分红有所提升,2025全年分红0.16,对应当前股价2.36税后股息率超5.4%,中规中矩吧,胜在经营稳健资产质量不错,计息负债成本从2024年的3.5%到2025年底下降至2.9%,现金增加,负债率稳步下降,2026会不会业绩分红双提升![[献花花]](https://assets.imedao.com/ugc/images/face_regular/v1/emoji_38_flower.png?v=1 "[献花花]")

1赞

中国船舶租赁(03877)

03-16 16:40

中国船舶租赁 公告及通告 - [董事会召开日期] 董事会会议日期 网页链接

2赞

Patienceluo

02-10 16:52

$中国船舶租赁(03877)$ 借中船租赁历史新高时刻,对持有逻辑做一下更深的思考1.分红丰厚且持续,2.资产端和负债端对权益的影响,资产端随着油运干散市场的周期变化,持有的船舶在一定程度上有了更高的估值,租赁市场也会在景气周期,负债端公司大部分负债以浮动利率和美元计价,因此公司资金成本走...

5讨论 · 10赞

i未来不期

03-24 15:21

$跟着感觉走-港股(ZH3365069)$ 防守!把石四药换成了中国船舶租赁。

1赞

追梦911

02-24 14:20

$中国船舶租赁(03877)$ 今天中船租赁最高涨5.56%,报2.47港元。

商务部宣布将20家日本实体列入出口管制管控名单,重点涉及日本军工造船企业如川崎重工、三菱重工,这一举措被市场解读为对国内造船业的重大利好。

另一方面,油运及LNG海运市场持续走强,克拉克森海运指数较年初已上涨21%,...

商务部宣布将20家日本实体列入出口管制管控名单,重点涉及日本军工造船企业如川崎重工、三菱重工,这一举措被市场解读为对国内造船业的重大利好。

另一方面,油运及LNG海运市场持续走强,克拉克森海运指数较年初已上涨21%,...

1讨论 · 4赞

RickyLu1011

02-25 11:41

除了三巨头,还有$中国船舶租赁(03877)$ ,也有自营MR船队

@乱世油轮 : 基金保险为何集体踏空油运三傻? $招商轮船(SH601872)$ $招商南油(SH601975)$ $中远海能(SH600026)$

![[狗头]](https://assets.imedao.com/ugc/images/face/emoji_80_doge.png?v=1 "[狗头]") 先看看公募基金和私募基金:

先看看公募基金和私募基金:

结合2025年最新持仓数据(截至2025Q4/2026初),招商轮船、中远海能、招商南油的公募基金持仓以指数型基金、油气/交运主题基金为主,三者均被油气赛道基金联动配置,私募基金因航运板...

结合2025年最新持仓数据(截至2025Q4/2026初),招商轮船、中远海能、招商南油的公募基金持仓以指数型基金、油气/交运主题基金为主,三者均被油气赛道基金联动配置,私募基金因航运板...

1讨论 · 4赞

求真务实戒骄戒躁

03-09 21:28

$中国船舶租赁(03877)$ 今天集运指数20%涨停,运价SCFI上涨12%

2赞