新世界发展 | -- | ||

| 00017 | |||

| 高 8.07 | 开 8.05 | 量 907.67万股 | 总市值 200.07亿 |

| 低 7.88 | 换 0.36% | 额 7219.81万 | 市盈TTM 亏损 |

清风or明月

03-20 13:36

$新世界发展(00017)$ 郑家要自己解决了,香港信报报道彭脖说郑家准备以配股或供股方式向新世界发展注资40亿美元。

26讨论 · 5赞

清风or明月

04-02 15:18

$新世界发展(00017)$ 涨的时候人声鼎沸,跌的时候寂静无声,这才应该是新世界发展应该有的常态![[捂脸]](https://assets.imedao.com/ugc/images/face_regular/v1/emoji_33_face.png?v=1 "[捂脸]") 。

。

涨是因为传说中的黑石控股,跌是因为传说中的大股东配股供股,和市场变化关系不大,和公司业绩关系也不大,新世界的核心是怎么解决高负债。

大股东配供股的难度极大,董事会有授权的低...

涨是因为传说中的黑石控股,跌是因为传说中的大股东配股供股,和市场变化关系不大,和公司业绩关系也不大,新世界的核心是怎么解决高负债。

大股东配供股的难度极大,董事会有授权的低...

8讨论 · 1赞

清风or明月

03-20 20:17

$新世界发展(00017)$ 会不会供股或配股看这个周末公司有无发文澄清了,按以往惯例有主流媒体报导的事项公司都是及时发文说明的,不发文否认估计概率就大了。

21讨论 · 1赞

自信的升值英豪

03-23 17:53

$新世界发展(00017)$ 新世界发展的这庄,你牛,你无敌,没面皮的郑家,我跑了,你们自己玩吧

14讨论 · 3赞

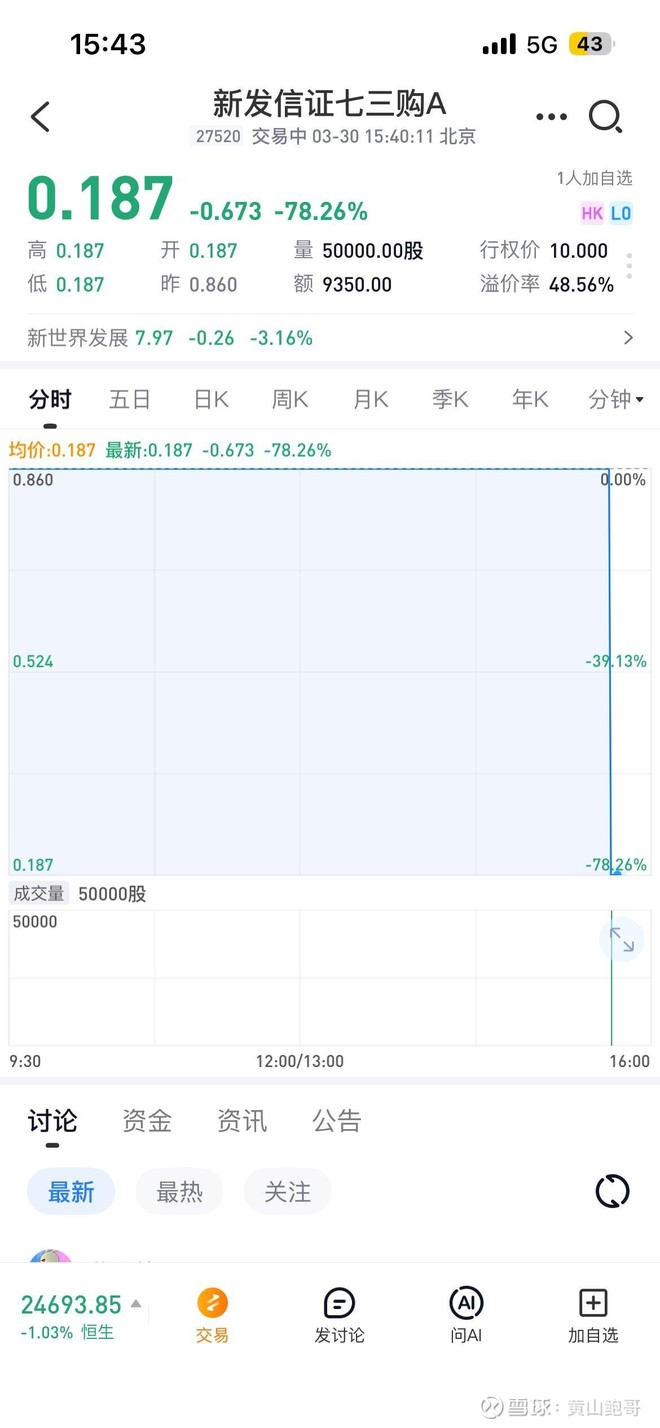

黄山鲍哥

03-30 15:45

7讨论 · 3赞

地产旺仔001

03-24 09:55

$新世界发展(00017)$ 吹货一走,股吧都清静了。这货简直就是每次发言每次跌。刚贷3万又卖了,终于清净了。事实证明,怎么涨,怎么跌。市场说了算。港股通说了不算了,他走了,主力也应该不聒噪了,可以静心舒服一下了。

11讨论 · 2赞

咸鱼公子

昨天08:35

$新世界发展(00017)$ 郑家财力雄厚,即便新世界发展都这个样子了家族财富依然香港第三,另外还有一些资产不在上市公司体系里,比如内地几个周大福金融中心都是优质资产

4讨论 · 3赞

黄山鲍哥

03-20 18:19

$新世界发展(00017)$

1.2025下半年平均融资利率3.9%,预计现在新世界融资利率3.5%左右,借钱融资利率3.5%左右的大公司你听说过大规模供股吗?![[狗头]](https://assets.imedao.com/ugc/images/face_regular/v1/emoji_80_doge.png?v=1 "[狗头]")

2.香港顶豪家族想的不仅是赚钱,更是要地位和安全(大规模供股之后变成老千家族,地位暴跌,香港这么小的地方,低头不见抬头见,别人指着...

1.2025下半年平均融资利率3.9%,预计现在新世界融资利率3.5%左右,借钱融资利率3.5%左右的大公司你听说过大规模供股吗?

2.香港顶豪家族想的不仅是赚钱,更是要地位和安全(大规模供股之后变成老千家族,地位暴跌,香港这么小的地方,低头不见抬头见,别人指着...

12讨论 · 5赞

大道定风波

03-24 14:44

$新世界发展(00017)$ $嘉华国际(00173)$ 买在无人问津处!

9讨论 · 3赞

自信的升值英豪

03-23 11:59

$新世界发展(00017)$ 目前2018年香港提投资者保护之后,8年内港股通标的没有供股,供股主要集中在一亿市值的股票,最高的供股市值大约20亿左右,而且是10供1,新世界发展提供股概率基本为0

9讨论 · 4赞

自信的升值英豪

03-20 14:35

$新世界发展(00017)$ 新世界发展这几十年的套牢盘,30多年没怎么涨,从60跌下来的,香港地产形势又这么好,低价配股我就不信港府敢通过。刚大会提的投资者保护,24年包括这次半年报,郑家都说了不会配股和供股,低价配股你看港府敢批准吗,还有黑石25亿美元手郑家的30%股份,郑家都不卖,郑家想来...

13讨论

自信的升值英豪

03-16 21:41

$长和(00001)$ 长和应该把新世界发展买了,新世界发展就是债多,对长和来说不是事,新世界发展市值还不到300亿,香港在北边都会区搞创新新区,往南的地基本全新世界发展的,基本是都会区发展最大受益方,光那地恐怕价值都几千亿,买了新世界发展,新世界的美债就赖了不还了,啥时候开通运河啥时候...

14讨论 · 6赞

咸鱼公子

03-18 07:22

$新世界发展(00017)$ 新世界澳洲矿330亿加上酒店出售这两项可以筹集的资金大约500亿,假设再引入其他战(200亿)总筹资金额700亿将彻底解决债务危机

1转发 · 10讨论 · 7赞

地产旺仔001

03-25 12:17

$新世界发展(00017)$ 吹货,你赶紧走吧,丧门星

8讨论 · 1赞

自信的升值英豪

03-21 00:11

$新世界发展(00017)$ 分析新世界发展融资走向,首先先列出现已知条件,我早说过由于新世界发展实际巨大的价值比股价差,郑家追求的是私有化或是自身股份的扩大。

一、财务指标,新世界发展总资产约4000亿,负债(含永续)约2300亿,净资产1700亿。另外考虑到香港新区都会区的土储是上世纪80年代...

一、财务指标,新世界发展总资产约4000亿,负债(含永续)约2300亿,净资产1700亿。另外考虑到香港新区都会区的土储是上世纪80年代...

9讨论 · 4赞

地产旺仔001

03-22 18:11

$新世界发展(00017)$ 新世界三次供股,宣布当日均大跌、短期承压、1–3个月后逐步修复;长期看,2004年最强、2011/2014年偏弱。

一、2004年2月:5供2,供股价5.4港元(折让38%)

• 宣布日(2.17):前收8.7 → 当日收7.2,跌17%

• 短期(1个月):最低探4.04(较宣布日再跌44%),5...

一、2004年2月:5供2,供股价5.4港元(折让38%)

• 宣布日(2.17):前收8.7 → 当日收7.2,跌17%

• 短期(1个月):最低探4.04(较宣布日再跌44%),5...

1转发 · 5讨论 · 4赞

自信的升值英豪

03-18 11:10

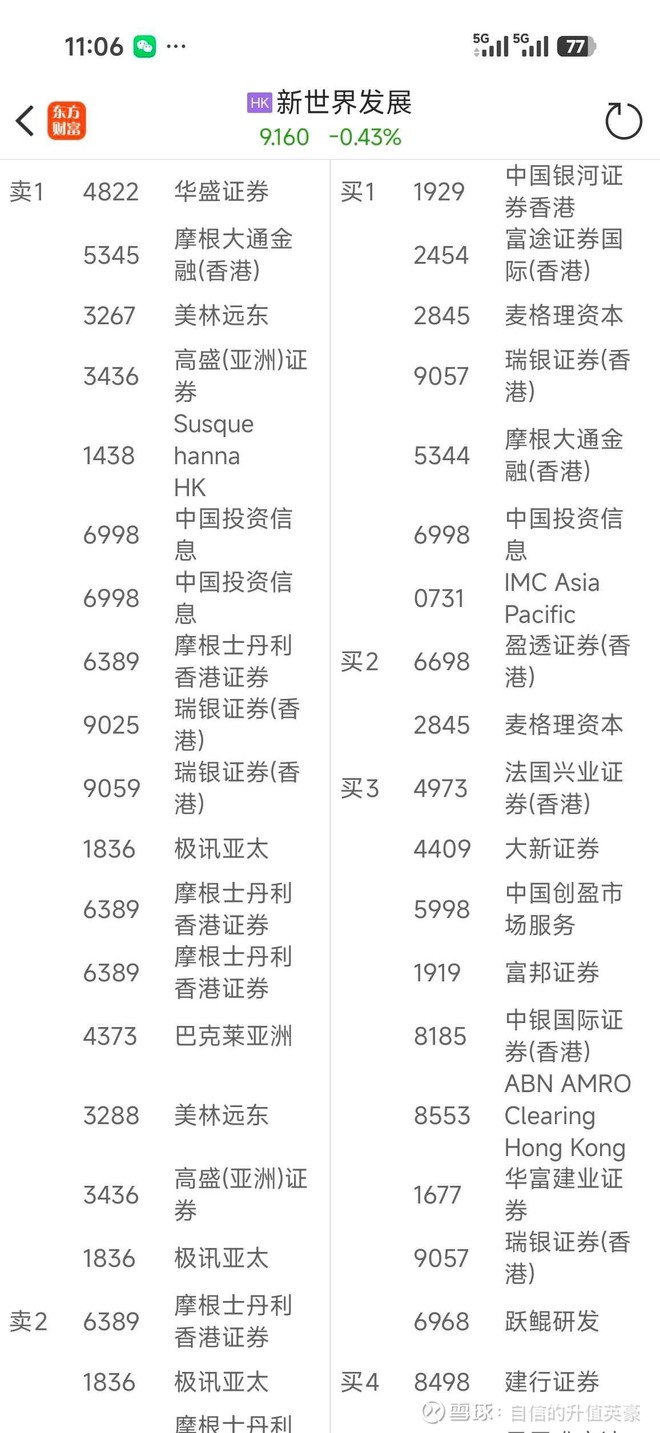

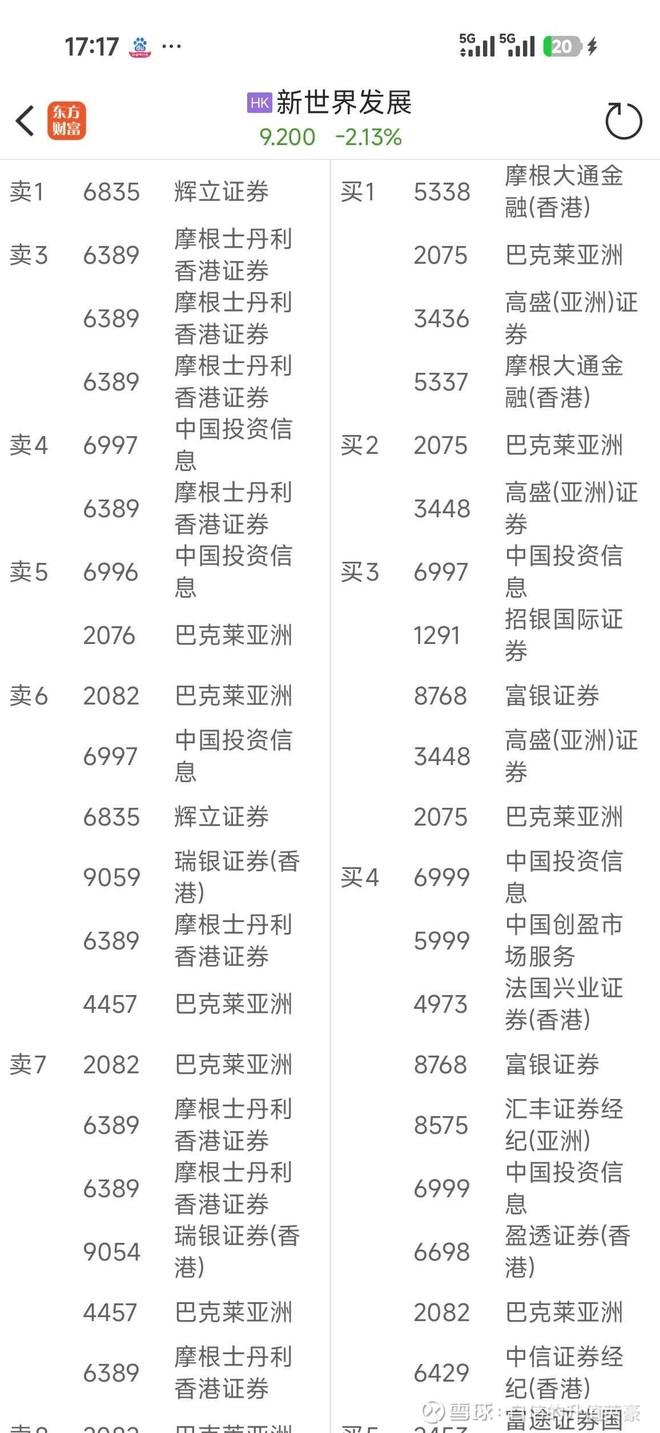

$新世界发展(00017)$ 可以看,几乎任何时候,卖盘主要就是摩根,中国投资信息,美林,巴克莱亚洲四家,但是买家千奇百怪,这只票本身就是因为郑家卖澳煤的钱快到了,郑家30元一股都不想卖给黑石,但是希望自己可以低价私有化或者增发,自己控制几家机构砸盘卖空而已,港府监管机构最好注意这个问题

11讨论 · 3赞

疏羽

03-04 10:52

$新世界发展(00017)$

NWDEVL 6.25 PERP(13亿美元有担保优先永续资本证券)递延支付,债务危机还没缓过来?

NWDEVL 6.25 PERP(13亿美元有担保优先永续资本证券)递延支付,债务危机还没缓过来?

31讨论

是不万能的喜剧

03-30 13:12

$新世界发展(00017)$ 12块钱一堆人吹,8块钱这么便宜反而没人吹了?现在不应该更要吹吗,无脑赚钱的机会![[摊手]](https://assets.imedao.com/ugc/images/face_regular/v1/emoji_16_helpless.png?v=1 "[摊手]")

2讨论 · 6赞