剑桥科技 | -- | ||

| 06166 | |||

| 高 72.00 | 开 70.00 | 量 206.66万股 | 总市值 252.50亿 |

| 低 69.15 | 换 2.68% | 额 1.47亿 | 市盈TTM 86.09 |

随和的基金小蜗牛

03-30 21:38

$剑桥科技(SH603083)$

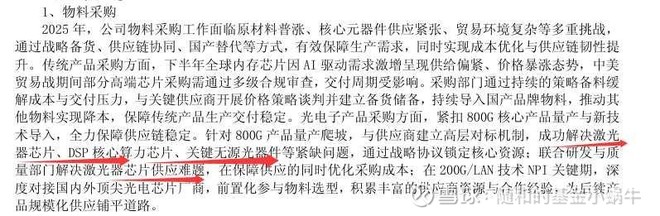

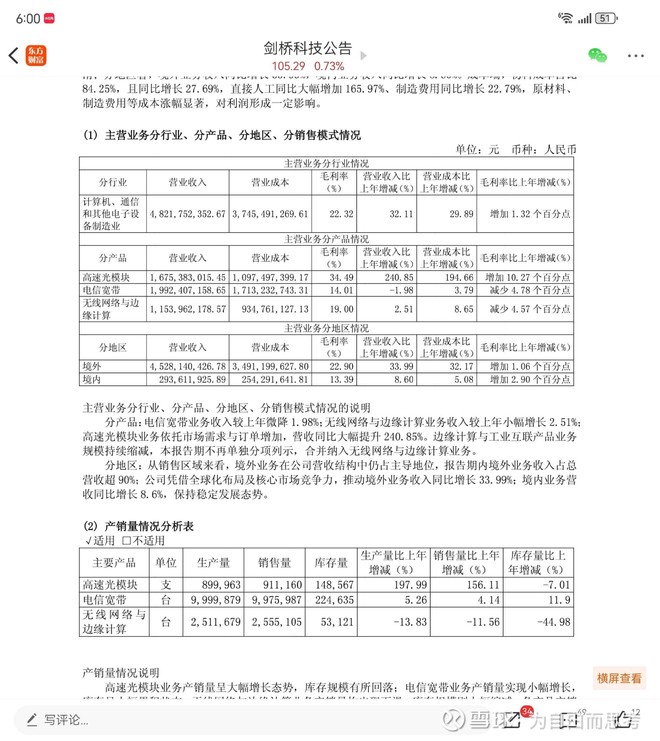

图1:官方宣布解决了cw,dsp和隔离器的物料问题

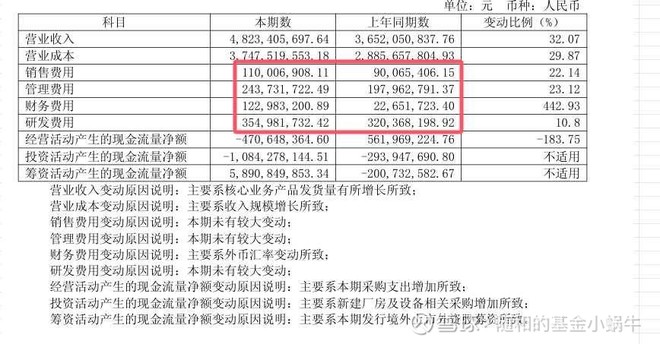

图2:25年三费和研发比24年增长2个亿,其中一个亿是汇兑。假如一切和24年一样的话净利润是4.6亿,超出了我看到业绩预告后的预期。

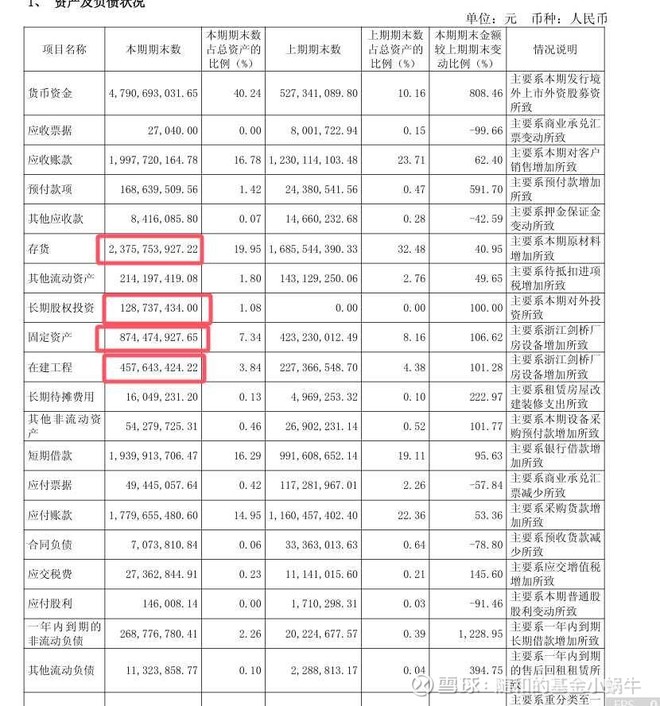

图3:存货,投资,固定资产,在建工程依然迅猛增长,不出意外增速应该领先一众友...

图1:官方宣布解决了cw,dsp和隔离器的物料问题

图2:25年三费和研发比24年增长2个亿,其中一个亿是汇兑。假如一切和24年一样的话净利润是4.6亿,超出了我看到业绩预告后的预期。

图3:存货,投资,固定资产,在建工程依然迅猛增长,不出意外增速应该领先一众友...

3转发 · 93讨论 · 49赞

随和的基金小蜗牛

03-19 17:08

$剑桥科技(SH603083)$

更新下3.16 eg的研报,有几个超预期的点:

1.cig确实驻派了100名工程师在eg爬良率,印证了去年的调研,现在平均70-80%,某些好的批次~90%。良率爬到6月开始正式大批量。不过不代表6月才开始给meta交,因为还有cig的马来自有工厂。

2.二楼的产线在等meta审核同意...

更新下3.16 eg的研报,有几个超预期的点:

1.cig确实驻派了100名工程师在eg爬良率,印证了去年的调研,现在平均70-80%,某些好的批次~90%。良率爬到6月开始正式大批量。不过不代表6月才开始给meta交,因为还有cig的马来自有工厂。

2.二楼的产线在等meta审核同意...

1转发 · 90讨论 · 60赞

炒股养老789

03-26 14:04

$剑桥科技(SH603083)$ 剑桥1季度把4季度延误的一些思科单子做完,之后就都是散单了;按照前两天的小作文,思科新的单子刚开始,但是量也不大,100万都不到。感觉思科也是挤牙膏,2季度有了订单,3季度呢?然后2季度可能有meta的单子,今年能看到的订单暂时就这些了。总感觉市场需求是很大,但真正...

62讨论 · 2赞

今日玩家

03-31 17:29

$剑桥科技(SH603083)$ 剑桥光模块近期年化产能为350万只。其中,800G系列产品产能为280万只,产能分布于嘉善及马来西亚工厂等。公司后续将根据市场需求动态推进包括墨西哥工厂等全球产能的扩产。

41讨论 · 2赞

64讨论 · 7赞

小北风寒

03-24 20:42

$天通股份(SH600330)$ 今天在OFC以后讯石举办的专家会议询问了关于400G单通道的技术问题,从OFC的展出情况来说,几乎绝大部分头部厂家都储备了TFLN的技术路线并展出了相应的光模块,但是显然市场热度因为薄膜化工艺和键合技术等制造工艺难度大,且兼之8英寸晶圆良率偏低导致TFLN并没有成为热点,只...

38讨论 · 31赞

随和的基金小蜗牛

24小时前

$剑桥科技(SH603083)$

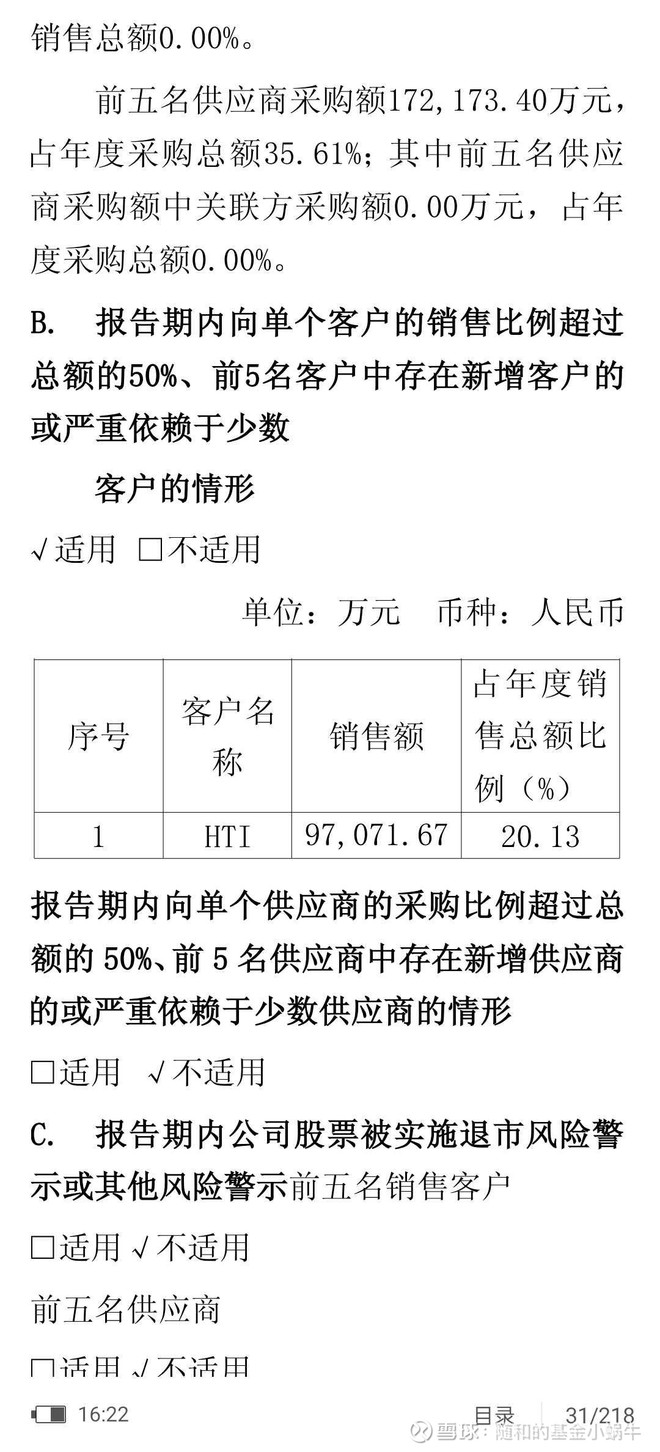

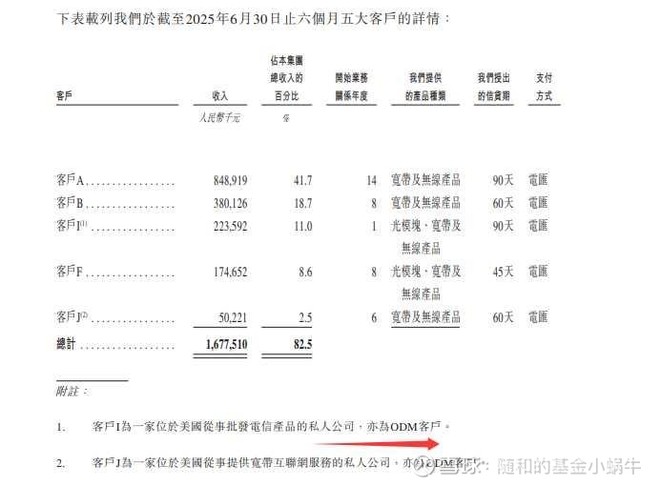

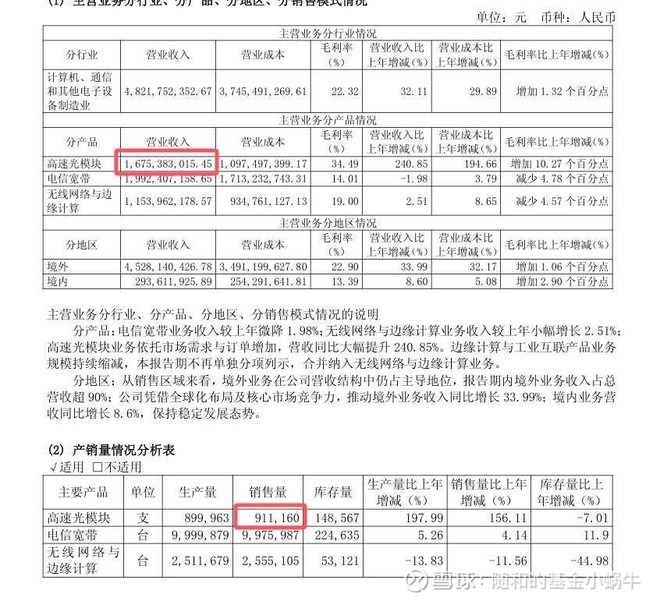

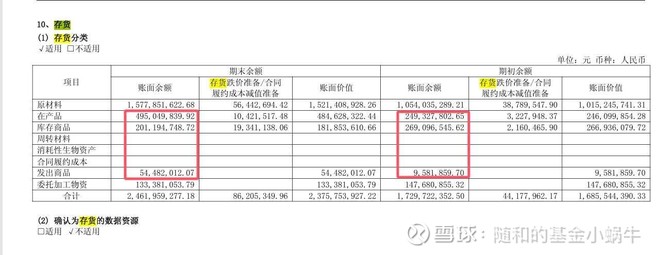

——关于剑桥2025年报里hti客户疑点与高速光模块实际发货数量的讨论

声明:本文所列非客观证实的结果,仅限于推演与讨论,不排除存在不实之处的可能,无脑唱空者请绕道,欢迎同道探讨分析疑点

昨天简单review了剑桥的年报后还有两个疑点没弄清楚,第一是图一里提...

——关于剑桥2025年报里hti客户疑点与高速光模块实际发货数量的讨论

声明:本文所列非客观证实的结果,仅限于推演与讨论,不排除存在不实之处的可能,无脑唱空者请绕道,欢迎同道探讨分析疑点

昨天简单review了剑桥的年报后还有两个疑点没弄清楚,第一是图一里提...

25讨论 · 19赞

明了的股价小熔岩

03-29 11:24

$剑桥科技(SH603083)$ 只看雪球的话我会觉得剑桥管理层是傻子。

原料不够、没有订单、光模块扩产两个月就够...那还租EG的产能做什么?

就不能有原料再租、有订单再租或者两个月内自建产能就行?

各种小道消息满天飞、各种臆测满天飞,有的还自诩经营多年企业,那产业升级都不看现金流...

原料不够、没有订单、光模块扩产两个月就够...那还租EG的产能做什么?

就不能有原料再租、有订单再租或者两个月内自建产能就行?

各种小道消息满天飞、各种臆测满天飞,有的还自诩经营多年企业,那产业升级都不看现金流...

37讨论 · 8赞

为自由而思考

03-31 08:12

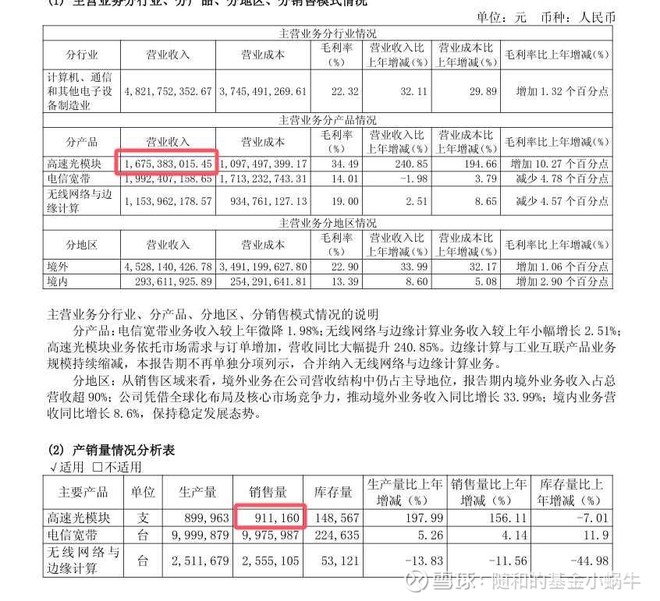

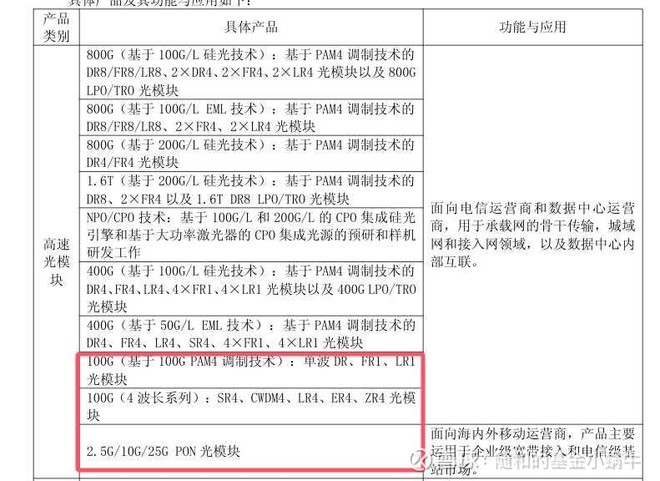

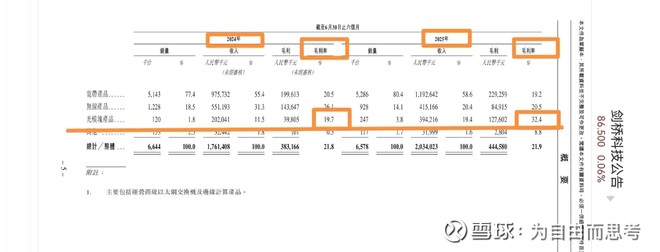

$剑桥科技(SH603083)$ 年报800g产品分析

【先说结论,这份年报告诉市场,作为未来增长潜力的大品种800g光模块,第一,很赚钱毛利率很高,第二,已经规模出货,全年出货量在50+万台左右】

1,去年港股招股书里数据,2025h1光模块总销售25万台【四舍五入】,营收4亿,估测800g出货5万台,则4...

【先说结论,这份年报告诉市场,作为未来增长潜力的大品种800g光模块,第一,很赚钱毛利率很高,第二,已经规模出货,全年出货量在50+万台左右】

1,去年港股招股书里数据,2025h1光模块总销售25万台【四舍五入】,营收4亿,估测800g出货5万台,则4...

22讨论 · 20赞

每天好运来

03-24 11:01

$剑桥科技(SH603083)$ 实在是看不下去了,说几句,港股战略融资超预期,产能扩张大超预期,物料储备超预期,客户拓展也还可以,M客户四月开始下单,与诺基亚的合作重点是英飞朗,他手里有磷化铟(这玩意是光模块的圣物),他可以搞定单波800g,也就是6.4T,他搞高意那种EML技术上是降维,他现在绑...

1转发 · 40讨论 · 25赞

出来冒个泡

03-26 16:21

$剑桥科技(SH603083)$ 既然夜盘唱多不行,要不大家统一夜盘唱空吧。没办法,试试看,死马当活马医。我先来,因为思科硅光芯片双通道改单通道,dsp芯片过热导致物料卡住(猜测)。meta审厂从预期1月推到3~4月,订单并没确认,所以产能并没有有效利用,因此春节放假,目前来看26Q1业绩也不乐观。大...

45讨论 · 2赞

孤舟飘影

03-31 16:37

$剑桥科技(SH603083)$ 大家都认为年报出来后,基本企稳了,但现实是继续下跌。这说明外围恐慌情绪还是影响到了A股,特别是港股。战争的影响还是大,川子还是在不停地画K线。聪明资金上午给了一点幻想,下午就夺门而逃,只留下散户一地鸡毛。好了,现在问题又来了,散户还抛吗?不抛就继续砸。散户...

30讨论 · 2赞

姬你实在是太美

7小时前

$剑桥科技(SH603083)$ 我个人认为剑桥胜负手就是硅光,剑桥你可努努力多拿点单子吧,除了meta和思科,必须得有个新故事

29讨论

胖猴gpq

22小时前

$剑桥科技(SH603083)$ 天天晚上就是各种分析,然后就是各种指责,要我说,啥都不用分析,打开k线,换成月线,然后看2024年8月,开盘29.62,收盘26.06,这个月出的股权激励29.13,2024年8月之前是连续5个月的下跌,从最高78.17一路下跌,值得一提的是达到78.17最高点前两个月是上一次的期权解禁,然...

15讨论 · 19赞

明了的股价小熔岩

03-27 10:55

$剑桥科技(SH603083)$ 有什么好看的好比的呢?看看人家miss后股东给ai、量化喂的什么,自己天天发帖抱怨、推测还要继续miss,自己给量化大数据喂屎,有什么好抱怨的呢?

前两天又有人推测一季度汇兑和去年四季度一样损失金额,真的越来越股吧化了。一季度外汇没往海外投钱花掉啊?还是管理层蠢...

前两天又有人推测一季度汇兑和去年四季度一样损失金额,真的越来越股吧化了。一季度外汇没往海外投钱花掉啊?还是管理层蠢...

37讨论 · 3赞

18讨论 · 26赞

顺从的回报小绿叶

03-27 09:33

$剑桥科技(SH603083)$ 华工竟然翻红了 有个点很疑惑 为什么剑桥总是跌幅最大的 一线盘子大 跌幅也没他大,二线跌幅也没他,甚至华工都翻红了,剑桥永远跌幅榜第一,肯定有原因,是因为散户多?恐慌吗

37讨论 · 2赞

真的要有光

03-24 08:19

$剑桥科技(SH603083)$ 剑桥一定有不为我们所知的不及预期的地方,但仍然值得坚守

45讨论 · 3赞

96老股民

03-28 21:47

回复@炒股养老789: 我都是实事求是,没有因为自己持有联特而捧,更谈不上踩剑桥科技。你去看我数月前大力推荐联特科技的帖子,我的逻辑核心是从毛利率、净利率、光模块营收占比三个财务指标,提出联特科技800G/1.6T光模块今年如果出货量达到100万只以上,业绩将增长数倍,存在很大的预期差。源杰科...

@闷得而蜜 : 垂直一体化(IDM)光模块企业,理应享受更高的估值溢价 在光模块赛道,市场长期存在一个认知偏差:认为光芯片是核心,单纯的光芯片企业理应享受更高估值,而光模块企业只是“组装厂”,估值应处于产业链低位。但结合最新行业数据与产业趋势来看,这一认知亟需修正——垂直一体化(IDM)光模块企业,凭借全产业链掌控力、更优盈利能力和抗风险能力,理应...

18讨论 · 23赞

小北风寒

03-27 20:28

$剑桥科技(SH603083)$ 期待年报或者一季报是不可能的,只可能期待2季报

30讨论 · 5赞