雅培 | 102.87 +0.49 +0.48% | ||

| ABT | |||

| 高 103.47 | 开 102.02 | 量 545.38万股 | 总市值 1791.64亿 |

| 低 101.55 | 换 0.31% | 额 5.61亿 | 市盈TTM 27.46 |

分时

5日

日K

周K

月K

季K

年K

10讨论 · 18赞

观自在的悉达多

02-26 18:46

最近,因为段永平(大道)建仓了美国 AI 诊断公司 Tempus AI$Tempus AI(TEM)$ ,这家原本在散户眼里颇为冷门的公司,突然在国内投资圈引起了热议。

其实,医疗器械、体外诊断(IVD)、生命科学及生物制药,都是壁垒极高的“窄门”。如果不是相关从业者或长期深入研究的买方,95% 的人可能并不...

其实,医疗器械、体外诊断(IVD)、生命科学及生物制药,都是壁垒极高的“窄门”。如果不是相关从业者或长期深入研究的买方,95% 的人可能并不...

1转发 · 5讨论 · 15赞

3赞

4讨论 · 4赞

1赞

1赞

6赞

@rich_homie_young :$迈瑞医疗(SZ300760)$

迈瑞医疗的性价比怎么样?

1、目前25倍估值,在过去十年历史分位点的9%。虽然考虑参考GPS(通用医疗、飞利浦医疗、西门子医疗)的平均估值大概在20倍附近,因为发展阶段不同,但中国市场的医疗医药在估值上还是有些溢价,所以现在公司的估值还是具备一定的性价比。<...

迈瑞医疗的性价比怎么样?

1、目前25倍估值,在过去十年历史分位点的9%。虽然考虑参考GPS(通用医疗、飞利浦医疗、西门子医疗)的平均估值大概在20倍附近,因为发展阶段不同,但中国市场的医疗医药在估值上还是有些溢价,所以现在公司的估值还是具备一定的性价比。<...

1讨论

未来的Iceman

02-26 17:16

@Alannpc :$微泰医疗-B(02235)$ 已清仓,清仓原因:官司输了,欧洲市场CGM预期没了,但大概率下一期财报数字还是很不错的。未来只看国内需求的话,我看不出什么对比优势。btw流动性太差,卖了很多天。

4讨论

1赞

明锐的股市小儒雅

03-06 16:05

1讨论 · 1赞

任我行就行

02-26 15:54

回复@过完年上班了吧哈哈: 这个确实,雅培在新兴市场(东欧、拉美、中东)的公立医院准入渠道根本不是一般区域药企能比的,以前出海叫‘盲猜盲卖’,现在复宏汉霖这种叫‘精细化渠道管理’。把好药交给渠道最深的人去卖,放量速度起码提速两年//@过完年上班了吧哈哈:回复@任我行就行:换掉KGBio、全...

@任我行就行 : 连续拿下卫材与雅培,H药的“百亿峰值”逻辑正在变成确定的基本面 2月份复宏汉霖动作还是比较密集的,尤其是H药(汉斯状)接连宣布了与日本卫材(Eisai)和国际巨头雅培(Abbott)的商业化合作。

很多人看完可能觉得这只是常规的海外授权,但如果把这两份公告结合此前的临床布局来看,复宏汉霖其实在向市场传递一个非常清晰的信号:H药冲击100亿人民币全球销售...

很多人看完可能觉得这只是常规的海外授权,但如果把这两份公告结合此前的临床布局来看,复宏汉霖其实在向市场传递一个非常清晰的信号:H药冲击100亿人民币全球销售...

2讨论 · 1赞

@一休哥医药 : 北京三甲医院一点见闻 最近住了几天医院,闲来无事,看了下医院的常用设备,说下想法。

这是一家三甲医院,在北京好几个院区。设备端,好多都是 $迈瑞医疗(SZ300760)$ $,集成化程度很高,护士站基本上可以做到中心化管理,哪个床上,什么指标有异常,例如ECG直接大屏幕就报警,实在是太方便高效了。

另外,看了...

这是一家三甲医院,在北京好几个院区。设备端,好多都是 $迈瑞医疗(SZ300760)$ $,集成化程度很高,护士站基本上可以做到中心化管理,哪个床上,什么指标有异常,例如ECG直接大屏幕就报警,实在是太方便高效了。

另外,看了...

1赞

2讨论 · 6赞

1赞

1赞

2讨论 · 2赞

2赞

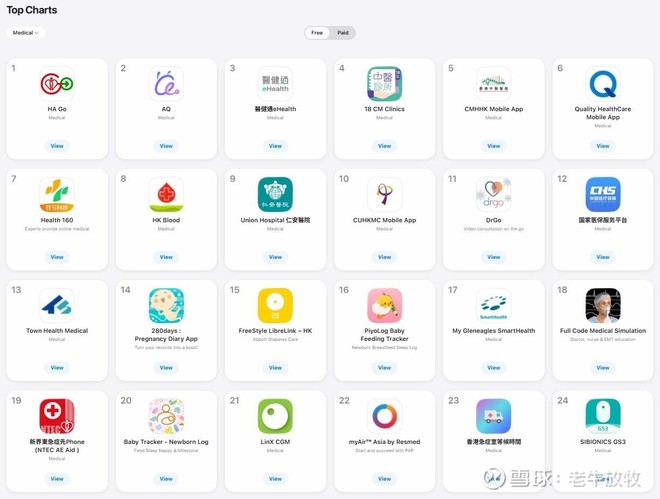

老牛放牧

02-02 12:22

$微泰医疗-B(02235)$

中国香港app store,国产CGM也开始杀入健康医疗的榜单了

同场加映:

图2-3 雅培的广告投放

图4-5 屈臣氏的CGM生态位陈列

虽然香港只是小市场,但可以窥见国产CGM出海的格局,大厂舍得砸钱做大蛋糕,国产品牌靠价格优势分一杯羹

中国香港app store,国产CGM也开始杀入健康医疗的榜单了

同场加映:

图2-3 雅培的广告投放

图4-5 屈臣氏的CGM生态位陈列

虽然香港只是小市场,但可以窥见国产CGM出海的格局,大厂舍得砸钱做大蛋糕,国产品牌靠价格优势分一杯羹

2讨论 · 2赞